週刊ダイヤモンド「保険 見直すなら最後のチャンス」を読んでみた

皆さんこんにちは「保険アドバイザー和田」です。

今日は週刊ダイヤモンド「保険 見直すなら最後のチャンス」の内容について少しお話しようかと思います。

この手の雑誌(マネー誌)では、定期的に「保険」をテーマに取り上げていますので、何かしら皆さんも目にされているのではないでしょうか?

実はこれ「2016年4月23日号」なので、ちょっと古いです。買いそびれていたのですが、先月フラっと立ち寄った書店で見つけたので購入しました。逆に、発売から半年後にこの内容を見ることで「ふむふむ」と思うところもあれば「おいおい」と突っ込みたくところもあったりで別の楽しみ方も出来たりします。

さてさて、タイトルでもあるように今年の4月、5月が「見直すなら最後のチャンス」だったのかと言うと、見直しのチャンスなどというのはいつでもあるわけで、ここは「おいおい」と突っ込みどころでしたが、内容については「まともなことを言っているFPもいるなぁ」という印象です。特にPart1にあったFPの解説はほぼほぼ、これまで私が言っていたことと同じことを言っていますので、その内容をいくつか抜粋しながらご紹介します。青字がダイヤモンドの記事で、それに対して少しづつ私のコメントを入れます。

保険会社にカモられない 完全「見直し」マニュアル

その通り、残念ながら多くの人は”カモ”にされています。

特に”セールスレディ”と呼ばれる人から保険に加入している方ですが、外資系だからといって安心してはいけません。

*日本人のお客を”◯◯”にする!?18年連続「MDRT」会員数第1位「プルデンシャル生命」

聞けば、結婚したてのころ、夫が大手生命保険会社の営業職員から「結婚したのだから保険くらい入っておかなければ駄目よ」と言われたのをきっかけに、勧められるまま入ったという。

よくあるダメな保険加入の仕方ですね。「就職したから」「結婚したから」保険に入るのではありません。

*相談事例:今年結婚しました。生命保険に入るのが普通でしょうか?(20代夫婦)

*相談事例:新社会人の息子の保険、どんな保険に入ればよいか探しています

それ以降も、別の保険に入ったり、営業職員に言われた通りに契約を更新したりした結果、いつの間にやら月の保険料が4万円を超え、さすがに「無駄なのではないか」と感じたのだという。

気付くの遅過ぎかな

*ご注意ください!!保険の下取り「転換」とは?

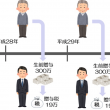

相談を受けたFPは、生保最大手が販売した定期付き終身保険の保険証券を目にがくぜんとした。というのも、定期保険部分の保険料払い込み満了がなんと「102歳」になっていたからだ。

それもそうなんだけど、問題は「定期特約付終身保険」という最悪な保険だということ。

*「定期特約付終身保険」を解約し、新契約を見直すテクニック

しかも、どの保険も契約更新のたびに、保険料が引き上げられていた。FPが「これは完全に保険会社のカモにされていますよ」と伝えると。主婦は「やっぱり」と、ため息を漏らしたという。この夫婦のみならず、自分がどんな種類の保険に入り、契約内容がどうなっているのか、理解しないまま保険料を払っている人たちは多い。

このような保険のほとんどは、日本生命、第一生命、明治安田生命、住友生命、朝日生命などの国内漢字生保の商品です。このような保険会社の商品に加入している方はほぼ”カモられている”と思ったほうが良いでしょう。

*ぶっちゃけ、セールスレディの人って”あんな商品”を正気で売ってるの?

生命保険文化センターによれば、1世帯あたりの年間保険料は最新のデータで平均41万6,000円。30年間にわたって払い続けたとすると1,248万円、40年間なら1,664万円に上る計算になり、住宅の次に大きい買い物といえる。にもかかわらず、「日本人は、保険を”安心”や”お守り”といった感情で捉えてしまいがち。だから、不安をあおりながら勧めてくる営業職員の口車に乗せられて、必要以上の保険に入ってしまっている」と指摘するのは、辛口の保険評論家として知られるFPの長尾義弘氏だ。

長尾さんの言う通り。私も前から言ってますね。

*”保険大好き日本人”の保険加入率が低下

*そもそも「生命保険」って?

長尾氏によれば、保険の本来の役割は、「万が一のときの経済的損失を補うためのもの」。だから、「経済合理性で考えるべき」で、「必要な保障は確保しつつ、無駄は見直して家計の負担を軽くすべき」と訴える。

長尾氏によらなくても、私もいつも言ってますね。

*和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

*生命保険が不必要な人

一方、「入院が必要な大きな病気をしたときに困るのではないか」という声もある。しかし心配はご無用。多額な費用が掛かったときに一定額を越えた部分が後から返ってくる「高額療養費」というものがあるからだ。〜中略〜しかもである。1年間に3回以上の高額療養費の支給があると「多数回該当」という制度が適用され、44,400円以上は払わなくて済むのだ。

医療保険に加入する前に、一度その必要性について検討してからにしましょうと、相談事例でも多くの皆さんにお伝えしてますね。

*医療保険って必要?「高額療養費制度」とは?

こうしたタイミングで見直す際に大事なのは「保険に頼るのは必要最小限に」(長尾氏)という点だ。「保険本来の目的をはっきりとさせ、貯蓄や公的制度で代用が利くものは極力排除すべき」というわけだ。そうゆう観点から見た「良い保険の条件」について、長尾氏は①一定期間の保険、②シンプルな保険、③貯蓄性のない保険、④コストパフォーマンスの良い保険、⑤途中で変更できるなど、使い勝手の良い保険、という5点を挙げる。

これも何度も皆さんにお伝えしてますね。「保険は保険」「貯蓄は貯蓄」で分けて考え、死亡保障を用意するのであれば「収入保障保険」や「定期保険」などで「必要な保障額」を「必要な期間」で加入するのが良い方法です。

*保険セールスから「保険に入らないほうが良い」という選択肢を提案されていますか?

*保険を売りたい人の思考回路を理解しておこう

超低金利時代という側面から見れば、「これからは新たな保険、特に終身保険は入るタイミングではない」と長尾氏は言う。

はい、私も言ってます。

その理由は、「保険といえども金融商品だから金利に関する考え方は同じで、終身保険は超長期の固定金利商品。今の時代に入る魅力は何もない」からだ。そうゆう意味では、個人年金保険や養老保険、学資保険といった貯蓄性の高い保険の多くも超長期の固定金利だ。

これもず〜っと言い続けていますね。

保険がある程度、貯蓄を兼ねていたのは約20年以上前の話。現在、日本の保険会社で販売されている上記「貯蓄性の高い保険」は史上最低の利回り(正確には予定利率と言います)の保険で、長い期間を超低金利の利率で縛られた上に、途中で見直そうと思っても支払中のほとんどの期間で元本割れです。このような時代に貯蓄性のある終身保険に加入してはいけません。また日本は現在、インフレ方向へシフトしようとしています。仮にインフレ率を2%だとすると、10年後に約18%、20年後に約30%、30年後には約45%以上増えていなければ「実質元本割れ」。入っちゃダメなんです。

Point

さて、週刊ダイヤモンド「保険 見直すなら最後のチャンス」Part1の記事をザッとコメントしてみましたがいかがでしたか?

おわかり頂けるかと思いますが、すべて、私が過去のブログや相談で回答してきた内容です。やはり、インターネットなどの普及により、保険を検討する多くの方が、より”真実”に、そして簡単に情報を入手することが可能となったことで、これまでのように売る側の都合のことばかりやっていると、すぐにそのウソがバレてしまう時代です。ですから「マトモなFP」が「マトモなコメント」をするような時代になってはきましたが、依然としてFPもいろいろ。FPと言う名の「保険を売りたい人」の話にはご注意を!

*FPと名乗る「ポジショントーク」に振り回されではダメ!~「ポジショントーク」とは?

*あなたの申込んだ「保険無料相談」の情報は◯◯万円でFPに買われている〜だから保険を売りつけられる

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

国民年金が何故お得なのか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『国民年金が何故お得なのか?』についてお話したい

-

-

滞在時間3時間!名古屋に行った訳とは?

皆さんこんにちは、保険アドバイザーの野村です。6月に入りましたね!数えたら、先月までで飛行機30回乗

-

-

日本非居住者になると、NISAは強制解約?海外投資を始めるチャンス!

皆さんこんにちは、保険アドバイザーの野村です。今週末から梅雨明けしそうで、いよいよ夏本番ですね!緊急

-

-

プルデンシャル生命とジブラルタ生命の違い@ウラ側

皆さんこんにちは「保険アドバイザー和田」です。今日は『プルデンシャル生命とジブラルタ生命の違い@ウラ

-

-

3ヶ月スパンで物事を考えましょう!

皆さんこんにちは、保険アドバイザーの野村です。最近、同業他者の方からよく相談があり前回モチベーション

-

-

月々500円の先進医療保険「Linkx coins(リンククロスコインズ)」を検討している方へ

皆さんこんにちは「保険アドバイザー和田」です。今日は2016年9月20日から販売開始、損保ジャパン日

-

-

”結構やるなぁ・・・”1〜2年で110%@マニュライフ生命「未来を楽しむ終身保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『1〜2年で110%@マニュライフ生命「未来を楽

-

-

お盆休みはアポイントのチャンス!

皆さんこんにちは、保険アドバイザーの野村です。お盆休み、皆さんはいかがお過ごしでしょうか?私は休みな

-

-

世間は4連休!Workationで関西へ!前編

皆さんこんにちは、保険アドバイザーの野村です。いよいよ東京オリンピックも始まり世間は4連休!自営業に

-

-

ほとんどの用件はメールで済む!電話かけたがりな人は現代の営業マンとして失格

皆さんこんにちは、保険アドバイザーの野村です。先週今週は福岡、大阪と出張に行ってきました。今週末から