生命保険が不必要な人

公開日:

:

最終更新日:2016/11/01

保険の基礎

皆さんこんにちは「保険アドバイザー和田」です。

今日のテーマは“生命保が不必要な人”について。今日は預貯金と生命保険の大きな違いをお話したいと思います。

例えばご主人がサラリーマンで妻が専業主婦、お子様2人がまだ幼稚園年少さんと小学1年生であるAさん家族のケース。

万が一、家計を支えているご主人が突然交通事故にあって不幸にも亡くなってしまったら・・・

それぞれの背景・環境によって一概 には言えませんが、遺族年金などの公的制度を含めても、一般的に3,000万円~5,000万円程度は更に必要と言われています。 これくらいの預貯金や金融資産を持っていなかった場合、奥様がご主人と変わらないくらいの収入を今後得なければ、残された家族はいずれ生活に困るようになるでしょう。家族の生活費と2人の子どもの教育費、そして今まで賃貸住宅であったなら、住居費の確保をしなければなりません。

この3,000万円~5,000万円の預貯金がすでに確保できている方はどれほどいるでしょうか? 特にこれくらいの小さいお子さんがいるご家庭で、これだけの預貯金や資産を持っている方はそんなに多くはないと思いますが、遺された遺族が生活に困らないだけの預貯金や金融資産のある方は生命保険に加入する必要は無いと言えます。

生命保険の加入者の中には「何となく」「よくわからないけど」加入されている方も多くいらっしゃいます。マイホームに次ぐ高い買い物と言われているにもかかわらずです。加入前に今一度よく考えて、良き相談者がいれば相談してみて下さい。

「社会人になったんだから」

「結婚したんだから」

「子供が出来たんだから」

「課長さんになったんだから」

こうではありません。自分に万が一があった場合、「誰が、金銭的にどれくらいリスクがあるか?」平たく言えば「誰がどれだけ金銭的に困るのか?」です。自分が亡くなって金銭的に困る方がいないのであれば今のところ生命保険に加入する必要はありませんし、遺された方が生活に困らないだけの預貯金や資産を持っているのであれば、これもまた生命保険に加入する必要は極めて低いと言えます。このような方は相続対策での生命保険の有効活用を検討されるといいでしょう。

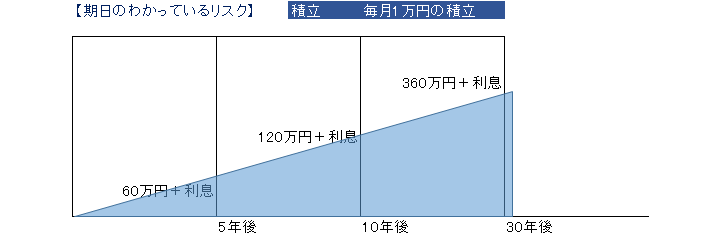

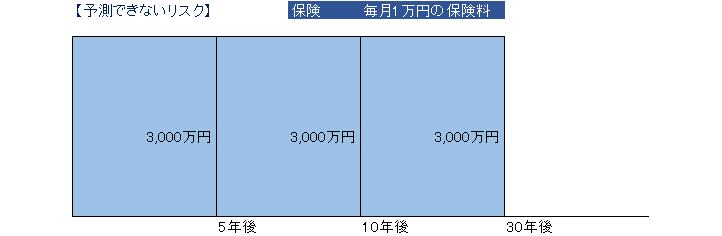

では、十分な預貯金や金融資産を持っていなかった場合…ここで、この万が一のリスクに備えることはできるのが生命保険です。上手に保険選びができていれば、毎月無理のない保険料で、いつ大黒柱がなくなっても、3,000万円~5,000万円程度の保険金をもらうことができます。 毎月1万円のお金を貯蓄した場合、年間で12万円、10年で120万円+利息が受け取れます。 30年後など、継続年数が長ければ長いほど、受け取る額は確実に増えます。 それに対して、生命保険は加入後1週間後に万が一のことが起こったとしても、3,000万円の保険に加入していたなら、3,000万円受け取れます。 これを「貯金は三角・保険は四角」と言いますね。皆さんも聞いたことがあるのではないでしょうか。

いつ起こるかわからないリスクには「保険」を、老後資金や教育資金などの期日のわかるリスクには「積立」を選ぶことで、万が一の時に備えることができます。そしてこの「積立」をどのような運用先で、どれくらいの運用率で殖やしていくのかで受取れる金額が驚くほど違ってきます。

積立(運用)と保険のしくみを正しく理解し、無駄なくバランスよく使いこなすことがポイントです。どちらかに偏り過ぎることのないよう、ムダ・ムラ・ムリのない保険選びにより、最低限の保障を確保した上で、積立をしっかりし運用すると良いでしょう。

関連記事

-

-

生命保険の基礎「主契約」と「特約」

皆さんこんにちは「保険アドバイザー和田」です。今日は生命保険の基礎中の基礎である「主契約」と「特約」

-

-

なぜ保険会社によって保険料が違うの?「予定利率」「予定死亡率」「予定事業費率」

皆さんこんにちは「保険アドバイザー和田」です。最近では多くの商品やサービスがインターネットサイトで価

-

-

「お子さんのために」ご両親が保険料を支払う契約はご注意下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は注意して頂きたい保険の契約形態ついて少しお話した

-

-

医療保険って必要?「高額療養費制度」とは

皆さんこんにちは「保険アドバイザー和田」です。今日は医療保険の必要性にも関係してくる高額療養費につい

-

-

元プルの営業マンのYou Tubeを観て 〜こういう営業マンには気を付けろ!〜

皆さんこんばんは、保険アドバイザーの野村です。最近は、テレビを観ないでスマホでネットニュースを観たり

-

-

そもそも「生命保険」って?

皆さんこんにちは「保険アドバイザー和田」です。これから生命保険を語っていく上で、そもそも保険という商

-

-

定期保険の活用法(コンバージョン)〜その3「保険期間短縮」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

定期保険の活用法(コンバージョン)〜その2「保険期間延長」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

- PREV

- ライフネット生命は「安いのか?」

- NEXT

- 「万が一の必要保障額」ってどれくらい?