「養老保険」とは?

生命保険の基本形である「定期保険」「養老保険」「終身保険」

引き続き今日は「養老保険」についてです。

私が保険業界に転職した20年前は、郵便局でこの養老保険を多く販売していました。当時はまだ利回りも良かったことを記憶しています。

養老保険の保険期間も定期保険同様、10年間、20年間という期間を定める年満了と60歳までとか65歳までとか、終了する年齢を定める歳満了があります。

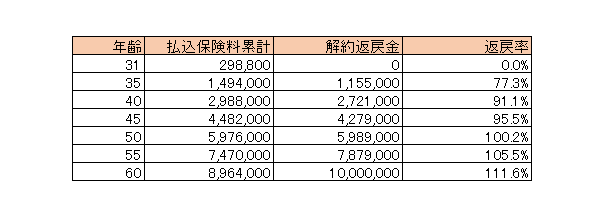

では具体的に30歳の男性が保険金1,000万円の養老保険に60歳まで加入する場合の保険内容を詳しくみてみましょう。この場合、30歳から60歳までの保険期間中に死亡した場合に1,000万円の保険金が支払われ、60歳の満了時に保障はなくなりますが「満期保険金」として1,000万円が受取れます。

次にこの保険の保険料支払いと解約返戻金について見てみましょう。表を見てお分りのように養老保険の解約返戻金は年々増えていき、保険期間終了時にはそれまでに支払った保険料の累計額よりも大きなっています。

しかし、この解約返戻金の返戻率は、加入年齢や加入時の金利状況により変わってきます。高齢になってからの加入や、昨今の低金利下では保険会社も運用が悪化し、払った保険料よりも満期の受取金額が少なくなるような、いわゆる「元本割れ」の養老保険も多数あります。

また、子供の教育資金の貯蓄として人気の高い学資保険(こども保険)も、実はこの養老保険です。保険料を払っていき、満期時に学資金(満期保険金)を受け取るという部分をみると、同じであることがご理解いただけるのではないでしょうか?また親が死亡した場合に、その後の保険料が免除され学資金は受け取れるという機能は、養老保険の死亡保険金が変形したものといえます。

その他、学資保険では、学資金を年金で受け取れるようにしたり、保険期間の途中で一部お金を受け取れるようにしたり、教育プランに合うような改良が加えられています。

関連記事

-

-

「低解約返戻金型保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「低解約返戻金型保険」について簡単にご説明したい

-

-

直販営業マンは必要なくなる時代

皆さんこんにちは、保険アドバイザーの野村です。昨日は日曜でとても暑かったですね!昨日は気分転換に神奈

-

-

「簡保(かんぽ)」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「簡保(かんぽ)」について簡単にご説

-

-

定期保険の活用法(コンバージョン)〜その3「保険期間短縮」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

知って理解する、金融用語 〜変額保険〜

変額保険(へんがくほけん)とは、こちらから

-

-

ソニー生命「5年ごと利差配当付年金支払特約」改定〜3月2日から@イイね

皆さんこんにちは「保険アドバイザー 和田」です。今日は、ソニー生命の5年ごと利差配当付年金支払特約改

-

-

特定疾病(三大疾病)保険料払込免除特約の各社比較@収入保障保険編

皆さんこんにちは「保険アドバイザー 和田」です。今日は、前回の「特定疾病(三大疾病)保険料払込免除特

-

-

二次相続対策に有効な「連生保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「連生保険」についてお話したいと思います。&nb

-

-

最近の個別相談シリーズ①〜アクサのユニットリンクをやめて海外終身保険に切り替え〜

皆さんこんにちは。保険アドバイザーの野村です。1週間ほど更新できておりませんでしたが、3月に入ってか