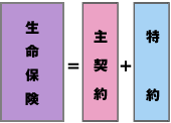

生命保険の基礎「主契約」と「特約」

皆さんこんにちは「保険アドバイザー和田」です。

今日は生命保険の基礎中の基礎である「主契約」と「特約」についてお話させて頂きます。

日本人の90%以上が加入しているといわれる生命保険。にもかかわらず、契約者の皆さんから聞こえてくるのは「何だかよくわからない」という声。これ、とてもスゴイなぁと感じます。以前のブログにも書きましたが一般的な方にとって生命保険はマイホームに次いで“高額な買い物”であると言われています。そんな高額な商品を“よくわからない”まま買っているということですよね。

では、なぜ“よくわからない”と感じてしまうのでしょうか?それは多分、生命保険の商品が複雑に見えるからだと思います。 しかし、基本はそんなに複雑ではありません。 生命保険商品が複雑に見えるのは、さまざまな機能の保険種類を組み合わせていることが多いからです。特に日本の保険会社の商品は顕著で、時に私でもわかりにくかったりします。

これをわかりやすく理解するには、まず商品を構成している部分ごとに分けてみると理解しやすくなります。 生命保険は「主契約」と「特約」との組み合わせで成り立っていることをここでまず理解しましょう。

主契約

生命保険のベースとなる部分で、主契約だけでも契約できます。

ひとくちに主契約といっても下記のように多くの種類があります。この他にも様々です。これらの主契約はどんなときにどんな保険金・給付金が受け取れるのか、保障される期間は一定期間なのか、 終身(一生涯)なのかなどによって違いがあります。皆さんの加入されている保険もこの中にありませんか?

- 定期保険

- 収入保障保険

- 生存給付金付定期保険

- 養老保険

- 終身保険

- 特定疾病保障保険

- 医療保険

- ガン保険

- 利率変動型積立終身保険

- こども保険

- 貯蓄保険

- 個人年金保険

- 変額保険

- 変額個人年金保険

- 介護保険

特約

特約は単体で契約できず、必ず主契約に付加して契約します。 特約は複数付加することができ、主契約の保障内容を充実させる役割があります。 主契約が満期や解約などによって消滅すると、特約も消滅します。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

保険会社の健全性の目安のひとつ「ソルベンシーマージン比率」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「ソルベンシーマージン比率」についてお話

-

-

知って理解する、金融用語 〜一時所得〜

一時所得(いちじしょとく)とは、こちらから

-

-

元プルの営業マンのYou Tubeを観て 〜こういう営業マンには気を付けろ!〜

皆さんこんばんは、保険アドバイザーの野村です。最近は、テレビを観ないでスマホでネットニュースを観たり

-

-

なぜ保険会社によって保険料が違うの?「予定利率」「予定死亡率」「予定事業費率」

皆さんこんにちは「保険アドバイザー和田」です。最近では多くの商品やサービスがインターネットサイトで価

-

-

困った時の契約者貸付制度!今なら無金利!

皆さんおはようございます、保険アドバイザーの野村です。たまには生保に関するニュースについて書こうと思

-

-

知って理解する、金融用語 〜時価会計 / 簿価会計〜

時価会計(じかかいけい)とは、こちらから簿価会計(ぼかかいけい)とは、こちらから

-

-

自粛ムードでもできるビジネスの進め方

皆さんこんにちは、保険アドバイザーの野村です。先日オンライン面談のチャンス!こちらのBlogを書きま

-

-

「一般勘定」「特別勘定」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「一般勘定」「特別勘定」についてお話したいと思い

- PREV

- 医療保険って必要?「高額療養費制度」とは

- NEXT

- 生命保険「3つの基本形」