なぜ保険会社によって保険料が違うの?「予定利率」「予定死亡率」「予定事業費率」

皆さんこんにちは「保険アドバイザー和田」です。

最近では多くの商品やサービスがインターネットサイトで価格を比較し、より安い価格で購入できる時代になりました。保険も同様、来店型保険ショップやインターネットサイトで保険料の比較をし、検討・契約できる時代となりました。ではなぜ各社に保険料の“差”が生じるのでしょうか?そこで今回は保険料がどのように決まるかのかについてお話したいと思います。

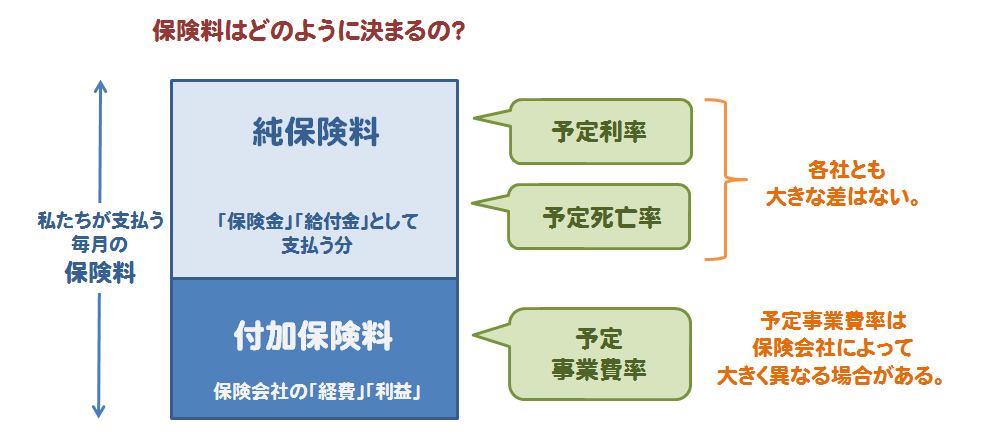

保険料は下図のように純保険料と付加保険料で決定され、純保険料は「予定利率」「予定死亡率」を元に、付加保険料は「予定事業費率」を元に計算されていますが、特にこの「予定事業費率」の差が各保険会社によって大きく異なるため保険料に差が生じるわけです。

インターネットで生命保険の販売をしているライフネット生命が、数年前に自社の付加保険料を公表したことで、どこの保険会社の付加保険料がいくらになっているのかを様々な雑誌に取り上げられ話題となりました。当時私も、まさかこんなことが消費者の皆さんに知られることになるとはと驚かされました。

「予定死亡率」

過去の統計をもとに男女別、年齢別の死亡者数を予測し、将来の保険金などの支払いに必要な保険料を算出するのに使用します。 つまり、どのくらいの人が死亡して保険金を支払うことになるかを予想し、どのくらいの保険料を集めたらよいのかを導く率です。

「予定利率」

保険会社は、契約者から集めた保険料を株式・債権・貸付・不動産などに投資をして運用していますが、その際に一定の運用収益(運用利回り)を想定して、その分を保険料から割り引いています。 この割引率(運用利回り)を予定利率と呼んでいます。

「予定事業費率」

保険会社が保険事業を運営するために必要となる経費の見込み額のことです。 この場合の経費とは、保険会社社員のお給料、契約締結時までの事務費や、契約を継続するために管理する費用などで、保険料に占めるその経費の割合を予定事業費率と呼んでいます。

関連記事

-

-

困った時の契約者貸付制度!今なら無金利!

皆さんおはようございます、保険アドバイザーの野村です。たまには生保に関するニュースについて書こうと思

-

-

「国内生保」「カタカナ生保」「損保系生保」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「国内生保」「カタカナ生保」「損保系生保」につ

-

-

生命保険の基礎「主契約」と「特約」

皆さんこんにちは「保険アドバイザー和田」です。今日は生命保険の基礎中の基礎である「主契約」と「特約」

-

-

「失効」「復活」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「失効」「復活」についてお話したいと思い

-

-

知って理解する、金融用語 〜謝絶〜

謝絶(しゃぜつ)とは、こちらから

-

-

逓増定期保険の名義変更プランが終わるかも?

皆さんこんにちは、保険アドバイザーの野村です。ようやく暖かい日が続いてきましたね!花粉症が酷いですが

-

-

直販営業マンは必要なくなる時代

皆さんこんにちは、保険アドバイザーの野村です。昨日は日曜でとても暑かったですね!昨日は気分転換に神奈

-

-

苦情はここへ”Go”〜「金融ADR(Alternative Dispute Resolution)制度」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、「金融ADR(Alternative

- PREV

- 保険の基礎

- NEXT

- 「引受緩和型医療保険」の最新情報(2015年2月)