医療保険って必要?「高額療養費制度」とは

皆さんこんにちは「保険アドバイザー和田」です。

今日は医療保険の必要性にも関係してくる高額療養費についてお話させて頂きます。

高額療養費、意外にもご存じ無い方が多いようです。率先して話をしている保険セールスも少ないと思います。何故?答えは簡単です。これを説明してしまうと医療保険が売りにくくなるからです。以前にも書きましたがこの医療保険は保険会社にとって非常に「おいしい」保険のようです。つまり「儲かる」商品です。

では高額療養費制度とは何でしょう?

高額療養費制度とは、公的医療保険における制度の一つで、医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で 一定額を超えた場合に、その超えた金額を支給する制度です。つまり戻ってくるわけですね。

この高額療養費は、年齢や所得に応じて、ご本人が支払う医療費の上限が定められており、またいくつかの条件を満たすことにより、さらに負担を軽減する仕組みも設けられています。

下記をご参照下さい。

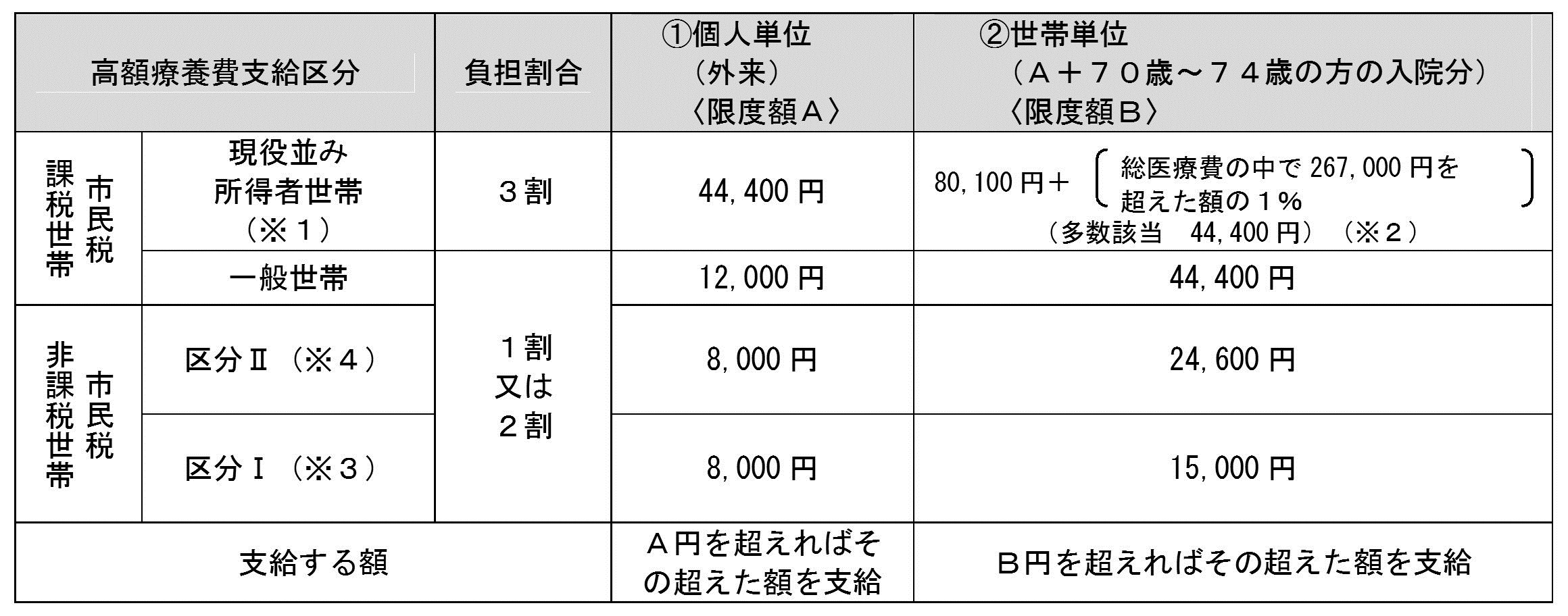

●70歳未満の方

※1 基礎控除とは,全ての納税者に適用される「所得控除」のことで33万円です。

※2 一つの世帯で過去12箇月以内に3回以上の高額療養費の支給を受けた場合,4回目以降は多数該当の自己負担限度額となります。

●70歳~74歳の方

具体例でお見せします。

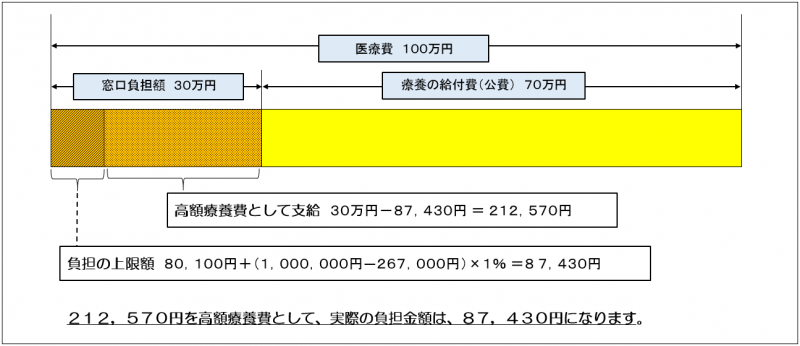

一般的な70才未満の500万円くらいの年収の方ので下記のようなケースですと、月の医療費が100万円掛かったところ、そのうちの3割である30万円を窓口で一度は払いますが、後から212,570円が戻ってくるので、実質負担は87,430円で済みます。3割負担とはいっても上限があるということです。

更に療養を受けた月以前の1年間(12ヵ月)に、同一世帯(被保険者とその被扶養者)で3ヵ月以上高額療養費の支給を受けた場合は、4ヵ月目からは「多数該当」となり、自己負担限度額が軽減されます。この例であれば一か月44,000円が上限です(限度額適用認定証等を使用し、高額療養費を現物給付で受けた月も回数に含まれます。また、高額療養費の該当月は連続している必要はありません)

私は医療保険に加入したいとおっしゃる方にはよくこの例のような「高額療養費制度」についてお話した上で、必要をお感じになる方に販売してきました。実質負担が月に9万円近いということは決して安いとは言えませんが、これがどれだけ大きなリスクであるかを検討頂いています。このリスクのために毎月数千円、例えば35歳の方が入院日額5,000円くらいの保障を65歳まで支払う契約ですと、月の保険料はおおよそ3,000円くらいになります。これを支払い続けていれば65歳時での保険料の総支払額累計は108万円にもなります。入院216日分です。

日本人の生涯の入院日数をご存知でしょうか?

85歳に亡くなった方の生涯平均入院日数は約40日、90歳に亡くなった方の生涯平均入院日数は55日です。

ですから、医療保険契約者全体でいえばほとんどの方が「払ったよりも貰ってない」のです。

保険は損得だけのことではありません。医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、更にこれに加えて民間の保険会社の医療保険に加入するのであれば、本当に加入が必要かどうか?こういった社会保障の制度も鑑みながら保険契約の検討をされてはいかがでしょうか。お勤めの方でしたら会社の福利厚生などが充実している場合もありますので、そちらも確認してみると良いでしょう。

関連記事

-

-

知って理解する、金融用語 〜中小企業退職金共済〜

中小企業退職金共済(ちゅうしょうきぎょうたいしょくきんきょうさい)とは、こちらから

-

-

健康状態に不安があってもあきらめないで下さい「特別条件付契約・部位不担保」「特別保険料・割増保険料」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「特別条件付契約」「特別保険料・割増保険

-

-

外貨建て保険、規制強化!バレンタインショック、逓増名変プランに続き・・・

皆さんこんにちは、保険アドバイザーの野村です。春のセンバツ高校野球、そして昨日からプロ野球が開幕し野

-

-

知って理解する、金融用語 〜元本確保〜

元本確保型商品(がんぽんかくほ)とは、こちらから

-

-

知って理解する、金融用語 〜養老保険〜

養老保険(ようろうほけん)とは、こちらから

-

-

銀行でも保険を販売しています「銀行窓口販売」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「銀行窓口販売」についてお話したいと思い

-

-

資格やポジショントークで生きていけない時代

皆さんこんにちは、保険アドバイザーの野村です。先日、39都道府県で緊急事態宣言が解除されましたね。ま

-

-

「告知義務」「解除」「不告知教唆」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「告知義務」「解除」「不告知教唆」につい

-

-

生命保険の基礎「主契約」と「特約」

皆さんこんにちは「保険アドバイザー和田」です。今日は生命保険の基礎中の基礎である「主契約」と「特約」

- PREV

- 「引受緩和型医療保険」の最新情報(2015年2月)

- NEXT

- 生命保険の基礎「主契約」と「特約」