証券分析事例:子供の教育費がかからなくなるので見直したいです(40代後半 ご夫婦)

公開日:

:

最終更新日:2019/01/08

証券分析事例

今回は証券分析事例を紹介したいと思います。

ではまず、この方のプロフィールです。

【49歳 会社員 男性】

□家族構成

妻 49歳

長男(会社員) 26歳

長女(会社員) 23歳

□年収(税引き前)

680

□預貯金額(含む投資商品)

700

□その他

すべて富国生命で、夫婦ともにセコムのメディコムプラスも加入しています。

子供の教育費がかからなくなるので見直したいです。

保障は最低限にして、老後の生活費を確保していきたいと考えています。

妻の収入は103万程度です。

子供の保険は、今、親が契約したままですが、解約して、何か適切なものがありますでしょうか。

20代なので必要ないかもしれません。

ずっと加入していますが、一度も生命保険を使ったことがなく、いいことなんですけど損した気がしています。

**********************************

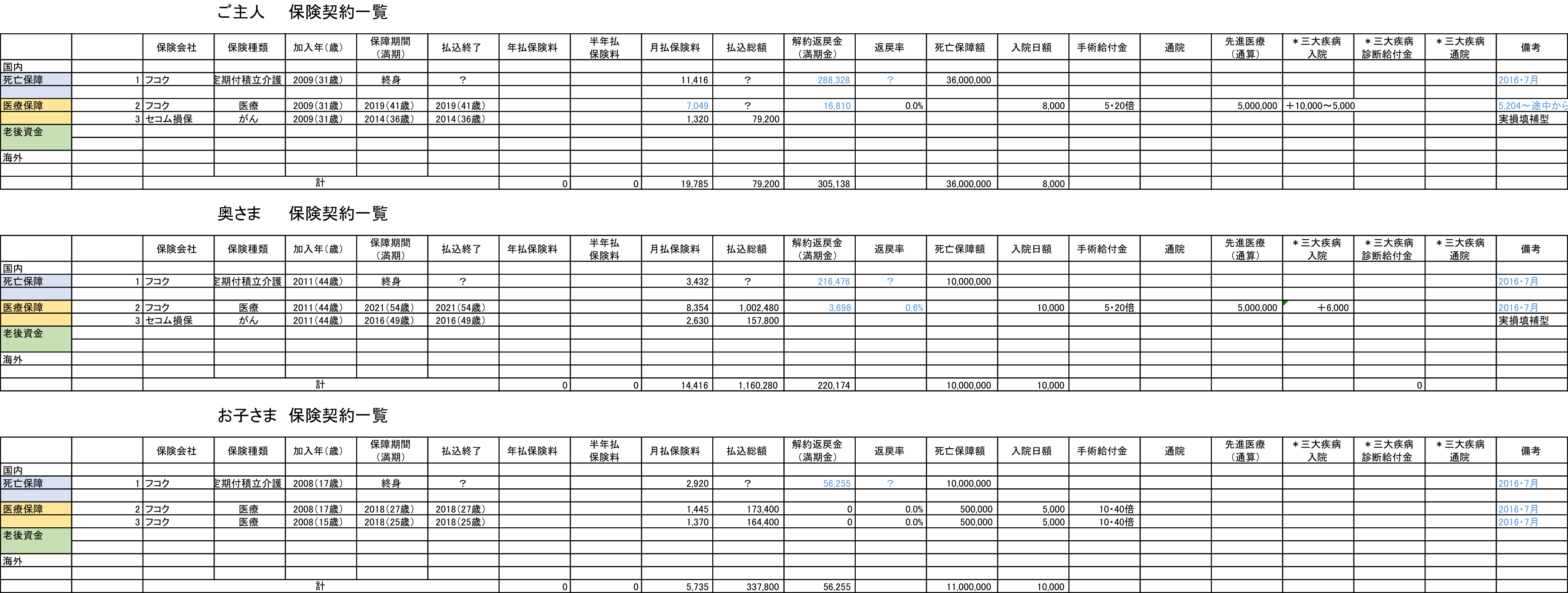

ではこちらがご契約一覧です。

◯表全体の見方として

死亡保障・医療保障・老後(年金)に分け、それぞれの区分で加入年順に上から並べています。

青の数字は少しご説明のいる部分で、下記で説明をしていますので参照下さい。

1.)フコク生命「定期付積立介護保険」

2009年加入(31歳)

・死亡保険金:3,600万円/(介護の場合1,100万円)

・保障期間:終身(死亡保険金・介護保険金50万円)

・月払保険料:11,416円

・払込期間:?(次の更新は2019年)

・払込総額:?円

・解約返戻金:288,328円(2016年7月時点)

・返戻率:?%

・保険料払込免除:あり(七大疾病)

・コメント:2009年に転換されています。

転換価格は463,437円で、この金額は掛捨の保険料にまわされ10年間で消滅します。

また、次の更新時期や第一保険期間というものはわかるのですが、更新以降の保険料がどのように推移していくのかがわかりません。そのため、総支払保険料が?となっています。

2.)フコク生命「医療保険」

2009年加入(31歳)

・入院日額:8,000円

・成人病入院日額:+5,000円

・がん入院日額:+10,000円

・手術:日額の5・20倍

・先進医療:通算500万円

・短期入院見舞金:あり

・死亡保険金:なし

・保険料払込免除:あり

・保障期間:10年(2019年)

・月払保険料:7,049円

・払込期間:10年(2019年)

・払込総額:?円

・満期時解約返戻金:0円(2016年7月時点16,810円)

・満期時返戻率:0%

・コメント:その他にも記載していない細かな保障があります。

また、途中で5,204円から保険料が変わっているようですがいかがでしょうか?そのため、総支払保険料が?となっています。

3.)セコム損保「がん保険(メディコムプラス)」

2009年加入(31歳)

・保障期間:5年(2014年)

・月払保険料:1,320円

・払込期間:5年(2014年)

・払込総額:79,200円

・解約返戻金:0円

・返戻率:0%

・コメント:実損填補型と言って、実際に掛かった費用を補償するがん保険です。この証券は既に保険期間は満期のようです。

1.)フコク生命「定期付積立介護保険」

2011年加入(44歳)

・死亡保険金:1,000万円/(介護保険金同額)

・保障期間:終身(死亡保険金・介護保険金50万円)

・月払保険料:3,432円

・払込期間:?(次の更新は2021年)

・払込総額:?円

・解約返戻金:216,476円(2016年7月時点)

・返戻率:?%

・保険料払込免除:あり(七大疾病)

・コメント:2011年に転換されています。

転換価格は291,602円で、この金額は掛捨の保険料にまわされ10年間で消滅します。

また、次の更新時期や第一保険期間というものはわかるのですが、更新以降の保険料がどのように推移していくのかがわかりません。そのため、総支払保険料が?となっています。

2.)フコク生命「医療保険」

2011年加入(44歳)

・入院日額:10,000円

・手術:日額の5・20倍

・先進医療:通算500万円

・短期入院見舞金:あり

・死亡保険金:なし

・保険料払込免除:あり

・保障期間:10年

・月払保険料:8,354円(2021年)

・払込期間:10年(2021年)

・払込総額:1,002,480円

・満期時解約返戻金:0円(2016年7月時点3,698円)

・満期時返戻率:0%

・コメント:その他にも記載していない細かな保障があります。

3.)セコム損保「がん保険(メディコムプラス)」

2011年加入(44歳)

・保障期間:5年(2016年)

・月払保険料:2,630円

・払込期間:5年(2016年)

・払込総額:157,800円

・解約返戻金:0円

・返戻率:0%

・コメント:この証券は既に保険期間は満期のようです。

【ご長男】

1.)フコク生命「定期付積立介護保険」

2008年加入(17歳)

・死亡保険金:1,000万円/(介護保険金同額)

・保障期間:終身(死亡保険金・介護保険金50万円)

・月払保険料:2,920円

・払込期間:?(次の更新は2028年)

・払込総額:?円

・解約返戻金:56,255円(2016年7月時点)

・返戻率:?%

・保険料払込免除:?

・コメント:次の更新時期や第一保険期間というものはわかるのですが、更新以降の保険料がどのように推移していくのかがわかりません。そのため、総支払保険料が?となっています。

2.)フコク生命「医療保険」

2008年加入(17歳)

・入院日額:5,000円

・手術:日額の10・40倍

・先進医療:通算500万円

・短期入院見舞金:あり

・死亡保険金:500,000円

・保険料払込免除:?

・保障期間:10年

・月払保険料:1,445円(2018年)

・払込期間:10年(2018年)

・払込総額:173,400円

・解約返戻金:0円(2016年7月時点1,099円)

・返戻率:0%

・コメント:その他にも記載していない細かな保障があります。

【ご長女】

3.)フコク生命「医療保険」

2008年加入(15歳)

・入院日額:5,000円

・手術:日額の10・40倍

・先進医療:通算500万円

・短期入院見舞金:あり

・死亡保険金:500,000円

・保険料払込免除:?

・保障期間:10年

・月払保険料:1,370円(2018年)

・払込期間:10年(2018年)

・払込総額:164,400円

・解約返戻金:0円(2016年7月時点1,508円)

・返戻率:0%

・コメント:その他にも記載していない細かな保障があります。

◯アドバイス&ご提案例

まず、生命保険加入にあたって一般的な考え方ですが、生命保険の死亡保障というのは、万が一があった場合「誰が、金銭的にどれくらいリスクがあるか?」平たく言えば「誰がどれだけ金銭的に困るのか?」で、加入するべきものです。ご主ん、奥さま、お子さん、それぞれに万が一があった場合に「どなたが」「どれくらい」金銭的にお困りになるか?ということですね。それがある程度はっきりしませんと、そもそも皆さんの死亡保障が必要なのか?多いのか?少ないのか?がわからないわけです。ただし、一般的には、お子さんが亡くなった場合に経済的にリスクとなることは少なく、お子さんに「死亡保障」を付ける必要性は極めて低いと言えます。

次に、医療保険やがん保険の考え方についてですが、本当にこれらの保障が必要かどうかをご確認下さい。

保険は損得だけのことではありませんので、医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、これに加えて民間の保険会社の医療保険に加入するのであれば、本当に加入が必要かどうか?日本は高額療養費制度という社会保障制度があり、恐らくご主人さんのお勤めの企業ではさらに福利厚生が充実しているかと思いますので、そちらも確認してみて下さい。医療保険やがん保険は保険会社の非常に儲かる商品で、確率論ではありませんが、殆どの方が支払うよりも受取る金額の方が少なくなっています。

*「定期特約付終身保険」を解約し、新契約を見直すテクニック

*ご注意ください!!保険の下取り「転換」とは?

*損保ジャパン日本興亜ひまわり生命の終身医療保険「新・健康のお守り」〜30歳女性ランキング1位

*チューリッヒ生命の終身医療保険「終身医療保険プレミアムDX」とは?

*医療保険を「とりあえずタダ」にする?東京海上日動あんしん生命「メディカルキットR」

*手数料も高いので売れてます!チューリッヒ生命「終身ガン治療保険プレミアム」「3大疾病保険プレミアム」とは?

*7月2日発売・東京海上日動あんしん生命の新しい「がん保険」【がん診断保険R】

*「老後」について~その3【老後の必要保障額の考え方】

*「生活設計に関するデータ」〜老後編【生活設計・必要資金・年金】

*つまりは”「いつまで」に「いくら」貯めたいのか?”という発想で考えてみると良い

Point

その後いくつかの質問をやり取りし、以下のメールを頂きました。

関連記事

-

-

証券分析事例:出産、マイホーム購入を控えた20代ご夫婦の保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:20歳の時に、ニッセイ「みらいのカタチ」へ加入した女性からの相談です

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。ではまず、こ

-

-

証券分析事例:学生時代からの夢だった「将来は海外移住」を目標にしている方の見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:加入中のニッセイ「生きるチカラ」から、新たに「未来のカタチ」を提案されている最悪事例

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。現在加入中の

-

-

証券分析&契約事例:加入中の20本の保険を見直し「海外積立年金」「オフショア投資」をされた方(50代 会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今日は国内の保険に計20本加入していた方が「証券分析」

-

-

証券分析事例:加入中の保険見直しを希望(60歳男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

証券分析〜契約事例(東京都 開業医 40代前半 男性):法人決算対策「全損保険」と証券分析からの個人保険見直し事例

皆さんこんにちは「保険アドバイザー和田」です。 今日は『』を紹介したいと思います。

-

-

証券分析事例:来年お子さんが生まれるのを機に、合計16本に加入中の保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:1歳と6歳のお子さんに医療保険をかけている方へのアドバイス

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に簡易証券分析の事例を紹介したいと思います。