本当に医療保険が必要?@「高額療養費制度」とは

皆さんこんにちは「保険アドバイザー和田」です。

今日は医療保険の必要性にも関係してくる「高額療養費」についてお話させて頂きます。

この「高額療養費」についてはご存じない方も多いようです。どこかの資料によると60〜70%くらいの方が知らないんだとか。。。

高額療養費制度

高額療養費制度とは、公的医療保険における制度の一つで、医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で 一定額を超えた場合に、その超えた金額を支給する制度です。つまり戻ってくるわけですね。

この高額療養費は、年齢や所得に応じて、本人が支払う医療費の上限が定められていて、いくつかの条件を満たすことによりさらに負担を軽減する仕組みも設けられています。

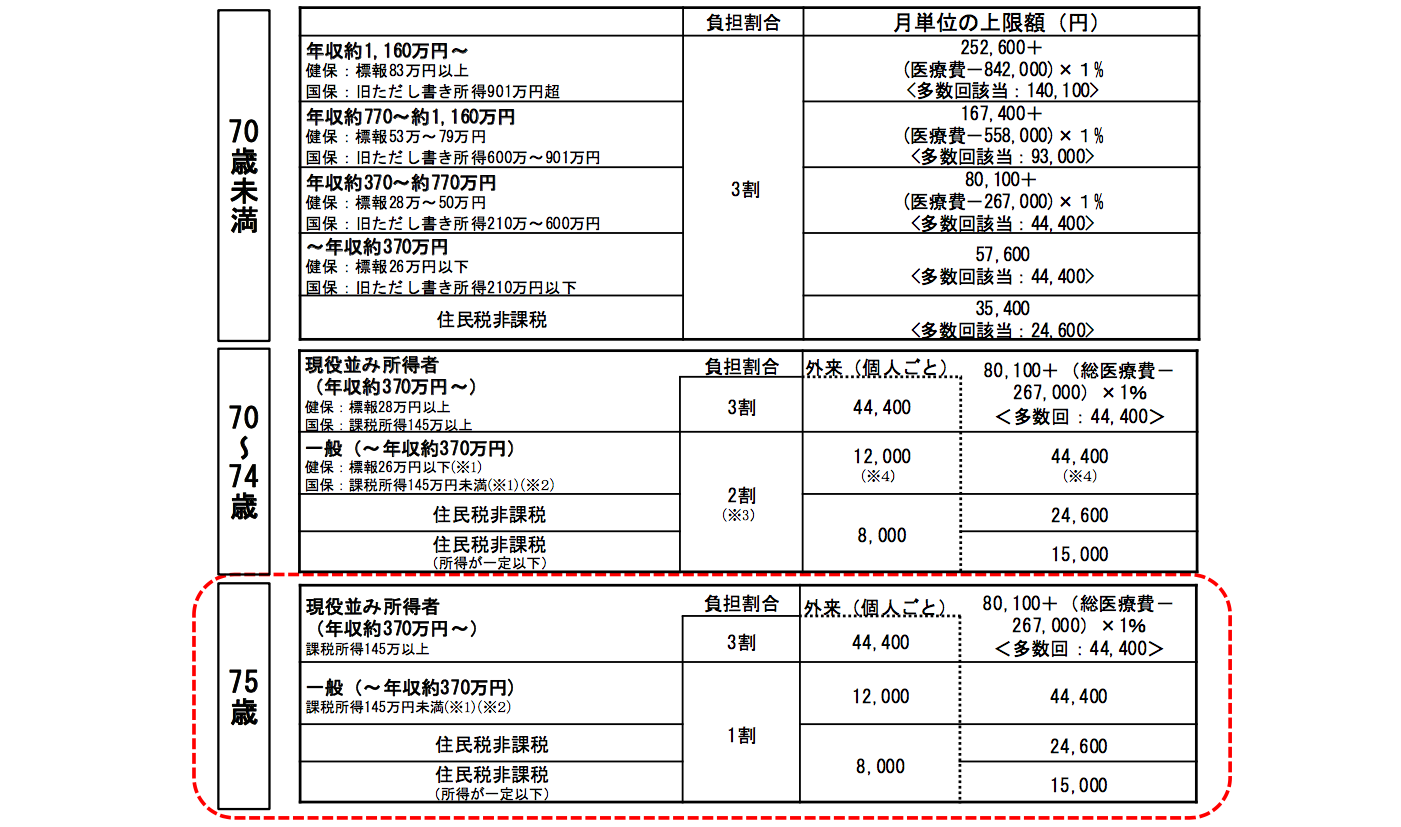

自己負担割合

皆さんが病院に行って会計をする際に支払っている金額は、掛かった医療費の全額を支払うのではなく、その一部を負担しているのはご存知ですね?

この一部負担の割合が、年齢や所得に応じて違います。

特に70歳からは一般所得の方であれば自己負担は3割から2割に引下げられ、75歳では1割となります。

自己負担割合と高額療養費自己負担限度額

そしてさらに、その自己負担額には上限が儲けられています。これこそが高額療養費制度です。

上記の表のように、特に70歳以上の一般所得の方であれば、外来のみの場合は月に12,000円、外来+入院であれば、世帯合計で月に44,400円まで。つまり、70歳以上の方の多くは、外来のみであれば窓口での支払は2割または1割負担であり、更に月に12,000円以上支払った医療費、外来+入院であれば一世帯で月に44,400円以上支払った医療費は戻ってきます。

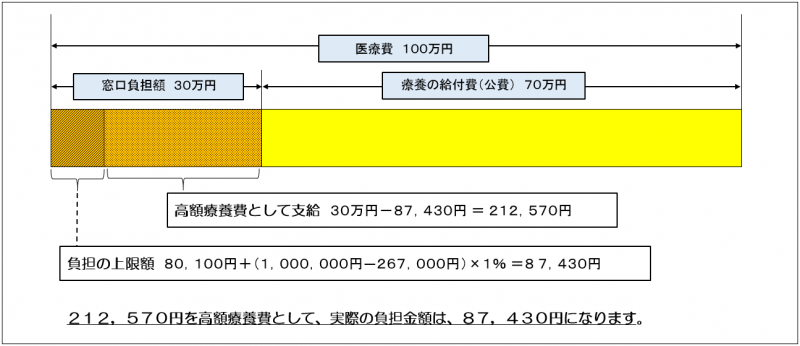

具体例

70才未満の年収約370万円~約770万円の場合

月の医療費が100万円掛かったところ、そのうちの3割である30万円を窓口で一度は払いますが、後から212,570円が戻ってくるので、実質負担は87,430円で済みます。3割負担とはいっても上限があるということですね。

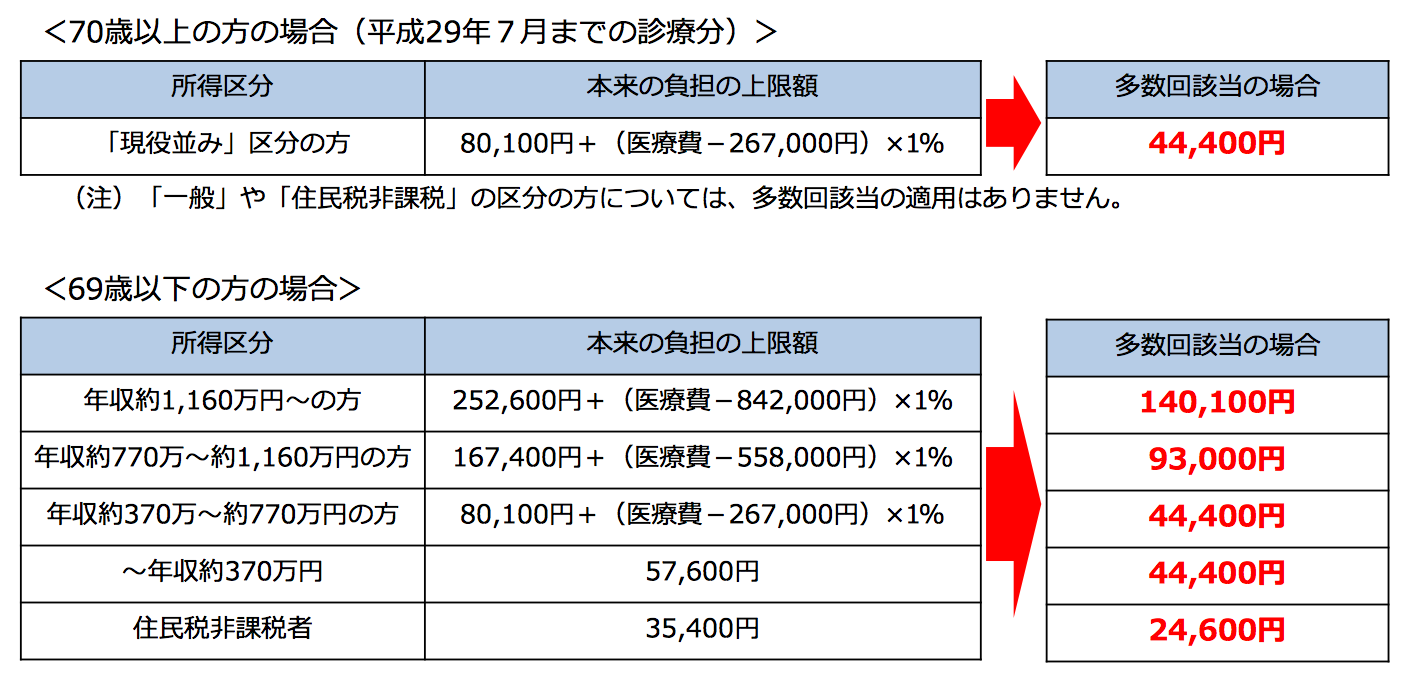

多数回該当

更に療養を受けた月以前の1年間(12ヵ月)に、同一世帯(被保険者とその被扶養者)で3ヵ月以上高額療養費の支給を受けた場合は、4ヵ月目からは「多数回該当」となり、自己負担限度額が軽減されます。

上記のような方の例であれば一か月44,000円が上限です(限度額適用認定証等を使用し、高額療養費を現物給付で受けた月も回数に含まれます。また、高額療養費の該当月は連続している必要はありません)

年齢と所得による多数回該当の上限額は下記の通りです。

世帯合算

高額療養費の払い戻しを受けられるのは、原則的には1ヵ月に、ひとりの人が同一医療機関に支払った自己負担額の合計が80,100円を超えた場合ということになっていますが「世帯合算」という特例があり、1ヵ月の自己負担額が21,000円(家族が全員70歳未満)を超えた人が家族の中に複数いる場合は、その医療費を合計して申請できることになっています。この世帯合算を利用すれば、ひとり分の医療費では高額療養費の限度額まで届かなくても、家族の医療費をまとめて申請できるケースがあります。

◯モデルケース

・ご主人55歳(会社員・月収35万円):A病院でX月に医療費20万円【負担割合3割・6万円自己負担】

・奥さん50歳(専業主婦):BクリニックでX月に医療費20万円【負担割合3割・6万円自己負担】

高額療養費の対象となる1ヵ月の自己負担額(80,100円)をご夫婦それぞれでは超えていません。しかし、ふたりとも1ヵ月の自己負担額は21,000円を超えているので「世帯合算」が可能となります。

80,100円+(ふたりの医療費40万円-267,000円)×1%=81,430円

120,000ー81,430=38,570円

38,570円が戻り、実質負担は81,430円

また、この合算は家族間だけではなく、ひとりの人が複数の医療機関を受診したときも対象になる場合もあります。その場合、ひとつの医療機関に支払った自己負担額がそれぞれ21,000円を超えていることが条件で、1ヵ月間に支払った医療費の合計が、単に8万100円を超えただけでは申請できません。例えば、5つの医療機関に1ヵ月にそれぞれ2万円ずつ支払っても(5×2万円=10万円)対象にはなりませんが、3つの医療機関で3万円ずつ支払った場合(3✕3万円=9万円)は、その対象になります。

ただし、世帯合算できるのはご主人の健康保険に妻や子も扶養家族として加入しているなど、家族で同じ健康保険制度に加入していることが条件となり、夫婦共働きで、それぞれが勤務先の健康保険に加入している場合や後期高齢者医療制度とは合算できません。

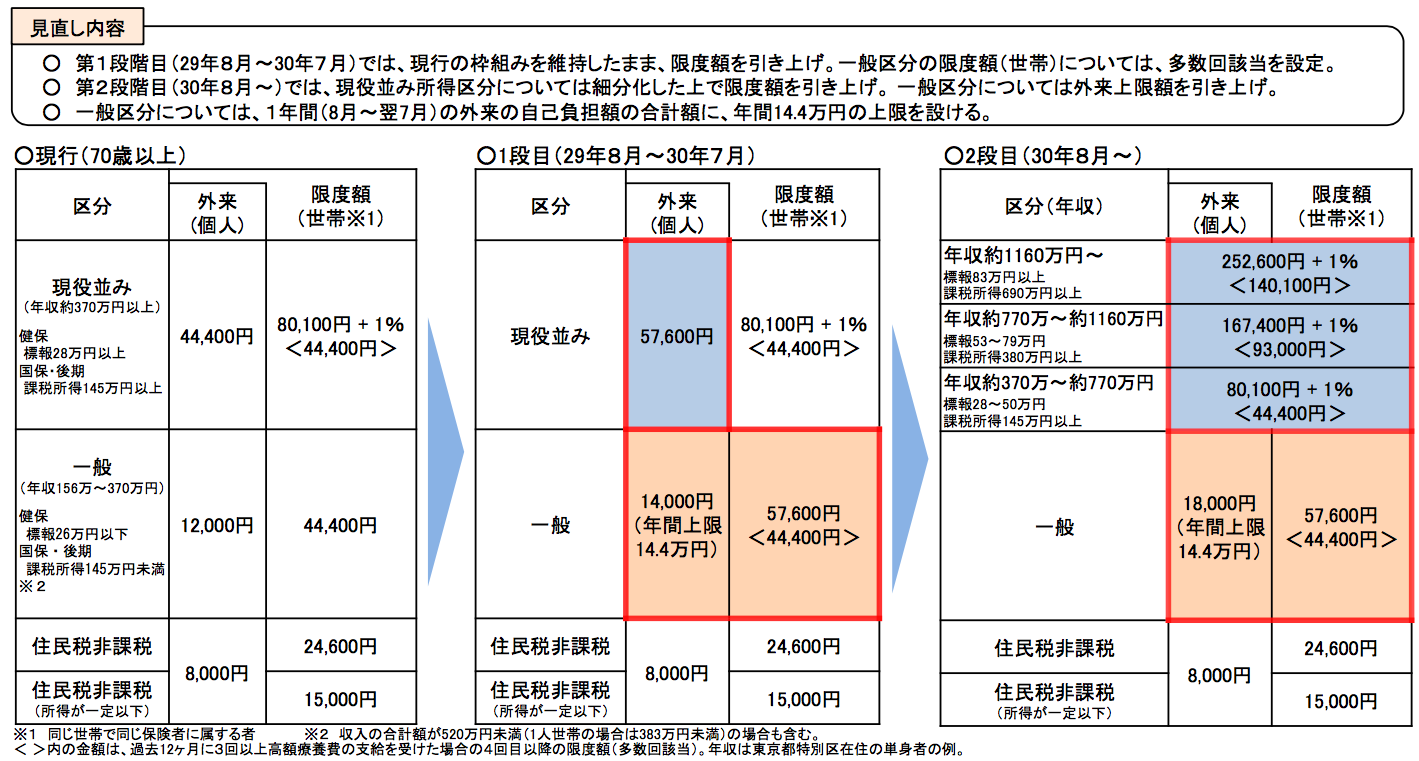

平成29年8月から、70歳以上の方の上限額が変わります

やはり、医療費の負担増により、高齢者の高額療養費制度の見直されることになりました。

私は医療保険に加入したいとおっしゃる方には「高額療養費制度」についてお話した上で、それでもなお必要を感じになる方に販売してきました。実質負担が月に9万円近いということは決して安いとは言えませんが、これがどれだけ大きなリスクであるかを検討頂いています。このリスクのために毎月数千円、例えば35歳の方が入院日額5,000円くらいの保障を65歳まで支払う契約ですと、月の保険料はおおよそ3,000円くらいになります。これを支払い続けていれば65歳時での保険料の総支払額累計は108万円にもなります。入院216日分です。

日本人の生涯の入院日数をご存知でしょうか?

85歳に亡くなった方の生涯平均入院日数は約40日、90歳に亡くなった方の生涯平均入院日数は55日です。

ですから、医療保険契約者全体でいえばほとんどの方が「払ったよりも貰ってない」んです。

保険は損得だけのことではありません。医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、更にこれに加えて民間の保険会社の医療保険に加入するのであれば、本当に加入が必要かどうか?こういった社会保障の制度も鑑みながら保険契約の検討をされてはいかがでしょうか。お勤めの方でしたら会社の福利厚生などが充実している場合もありますので、そちらも確認してみると良いでしょう。

Point

多くの方が医療保険に加入していると思いますが、高額療養費制度について率先して話をしている保険セールスは少ないと思います。何故?答えは簡単ですね。これを説明してしまうと医療保険が売りにくくなるからです。そして、医療保険は保険会社にとっても非常に「おいしい」保険、つまり「儲かる」商品なんです。

関連記事

-

-

「生命保険募集人・募集人資格」「トータル・ライフ・コンサルタントTLC」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「生命保険募集人・募集人資格」「トータル

-

-

知って理解する、金融用語 〜傷害保険、責任準備金、簿外資産〜

傷害保険(しょうがいほけん)とは、こちらから責任準備金(せきにんじゅんびきん)とは、こちらから簿外資

-

-

「一般勘定」「特別勘定」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「一般勘定」「特別勘定」についてお話したいと思い

-

-

健康状態に不安があってもあきらめないで下さい「特別条件付契約・部位不担保」「特別保険料・割増保険料」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「特別条件付契約」「特別保険料・割増保険

-

-

知って理解する、金融用語 〜変額保険〜

変額保険(へんがくほけん)とは、こちらから

-

-

「支払事由」「免責事由」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「支払事由」「免責事由」についてお話した

-

-

なぜ保険会社によって保険料が違うの?「予定利率」「予定死亡率」「予定事業費率」

皆さんこんにちは「保険アドバイザー和田」です。最近では多くの商品やサービスがインターネットサイトで価

-

-

生命保険「3つの基本形」

皆さんこんにちは「保険アドバイザー和田」です。 前回、生命保険は「何だかよくわからない」と

-

-

「告知義務」「解除」「不告知教唆」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「告知義務」「解除」「不告知教唆」につい

-

-

日本の保険会社の「払済」という便利な機能を活用する

皆さんこんにちは「保険アドバイザー和田」です。今日は、『日本の保険会社の「払済」という便利な機能』に