証券分析〜契約事例(東京都 開業医 40代前半 男性):法人決算対策「全損保険」と証券分析からの個人保険見直し事例

皆さんこんにちは「保険アドバイザー和田」です。

今日は『』を紹介したいと思います。

(*ご本人からは個人を特定できないことを前提に、ご了承の上紹介させて頂いています)

【東京都 開業医 40代前半 男性】

このDrは開業して3年目ですが、医療法人としては今回が1期目の決算を迎えようというタイミングでした。

これまで順調に業績は推移しており、法人決算では3000万円程度の利益が出そうということで、まずは全損の保険による節税ニーズでした。

経営者としての本来の保険加入は、必要とあるべき保障額や、将来的に必要となる資金(解約返戻金)などを元にプランニングするのですが、こと「節税保険」のプランにあたっては、

・どの程度損金を計上したいのか?

・いつ頃を解約返戻金のピークに持っていきたいのか?

をポイントに設計することがほとんどです。

選択肢を絞り込むためのヒアリングで

・どの程度損金で計上したいのか?

→数十年に渡って無理のない金額、年間300万円程度

・いつ頃を解約返戻金のピークに持っていきたいのか?

→20年後、30年後ではなく10年前後でピークを迎えるものが良い

という希望がわかりました。

さらに、3人のお子さんを将来的には海外の学校で学ばせたいという希望もあり、ドル資産を持つことに非常にポジティブなお考えであったことや、医療保険の全損短期払いのお話をした結果・・・

*一生涯の医療保険を”タダ同然”で手に入れる方法@法人プラン

<医療法人(被保険者:理事長)>

「ドル建介護定期」:月1,900ドル

「医療保険」:月4万円(10年払)

*”単純返戻率90%超!!”またまた驚愕の全損保険「介護定期保険(米ドル建)」6月2日販売開始@メットライフ生命

<MS法人(被保険者:奥さま)>

「医療保険」:月4万円(10年払)

での契約となりました。

ドル建介護定期の返戻率は、契約から6〜17年の間は単純返戻率で85%を超え、実質返戻率では3〜24年で100%を超えています(医療法人なので、実行税率は28%に落として計算)。

一般的に「全損商品」は、解約返戻率のピーク期間の短いものが多いのですが、この商品では割と緩やかにピーク期間が継続するので、出口のプランニングも柔軟に対応が可能です。

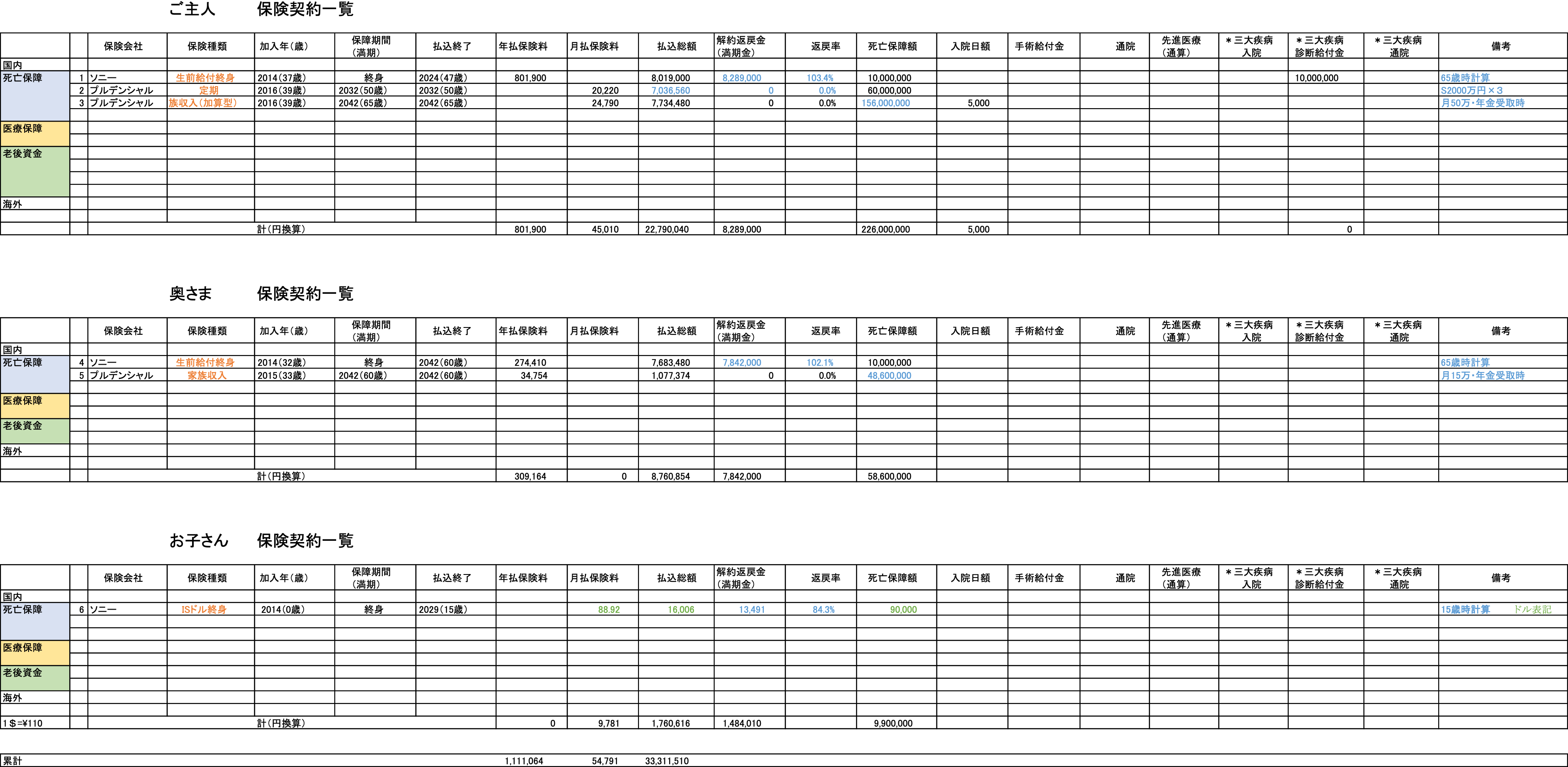

一方、個人名義で加入している保険も合わせて見直しをされたいとのことで「証券分析」をしました。

一覧がこちらです。

詳細は割愛しますが、契約はすべて”お付き合い”のあるプルデンシャル生命とソニー生命で、他社との比較はしてこなかったとのこと。

ですから、同じような保障でも割高だったり、返戻率もそれほど良くないものだったり、そもそも専業主婦の奥さまにこの保障額が適正なのか?などのお話をした結果、すべての契約を「払済」か「解約」にし、必要な保障に関しては

・国内の最も割安な収入保障保険

・海外終身保険

で、保障と貯蓄を両立させるプランにしました。

「海外終身保険」

・月払保険料:500ドル

・払込期間:10年

・死亡保障額:125,400ドル

この保険料に関しても、必要保障額からではなく、

無理なく支払っていける金額

から、日本円で月々約5万円くらいというご希望により設計しました。

これにより死亡保障が125,400ドル、日本円で約1,400万円ほどになるので、それに不足する分を国内の最も割安な収入保障保険でカバーするというプランニング方法。極めて合理的ですね。

この「海外終身保険」では解約返戻金も殖えていき、現行利率で今後推移していくと

◯15年目:USD93.613(155.9%)

◯20年目:USD116,199(193.5%)

◯25年目:USD149,503(248.9%)

◯30年目:USD192,785(321.1%)

になります。

必要なタイミングで一部解約や全部解約などして、学資資金や老後資金に使うことも可能ですし、そのまま一生涯の保障としておくことも出来ます。

このように、法人も個人も総合的に、また国内商品と海外商品も含めて検討すると、非常の効率的でムダのないライフプランニングが可能となりますから、ぜひ皆さんも参考にして下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

*追記

この事例は2019年1月のもので、「節税保険」の販売は2019年2月いっぱいで停止されています。

無料直接相談はこちらから

関連記事

-

-

証券分析事例:学生時代からの夢だった「将来は海外移住」を目標にしている方の見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

契約事例(東京都 外資系保険会社員 30代前半 男性):MDRT外資系保険セールスが自社保険商品ではなく「海外積立年金」にした事例

皆さんこんにちは「保険アドバイザー和田」です。今日は『MDRT外資系保険セールスが自社保険商品ではな

-

-

4年ぶりの問い合わせ〜やっぱり海外投資が気になって・・・〜

皆さんこんにちは、保険アドバイザーの野村です。明日から7月ですね!今、ビジネスの調子を取り戻しつつあ

-

-

インプットも大事だけど、アウトプットしないと意味がない!

皆さんこんにちは、保険アドバイザーの野村です。今日は保険営業マンやセールス向けの内容ですので、ご興味

-

-

契約事例(東京都 銀行員&証券マン 30代前半 ご夫婦):1)まとまった資金からの一括投資 2)余剰資金からの積立 3)死亡保障準備のための保険

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『1)まとまった資金からの一括投資 2)

-

-

契約事例(東京都 経営コンサルタント 30代前半 男性):元大手生命保険会社の方が結婚を機に「変額年金プラン」に加入

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『元大手生命保険会社の方が結婚を機に「変

-

-

契約事例(東京都 専業主婦 30代後半 女性):「海外確定金利商品(5年)」の満期金を「海外養老保険」へ

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『「海外固定金利商品(5年)」の満期金を

-

-

契約事例(東京都 会社員 30代後半 男性):弊社セミナー参加後に「海外積立年金」を契約した事例

皆さんこんにちは「保険アドバイザー和田」です。 今日は『弊社セミナー参加後に「海外積立年金」を

-

-

証券分析事例:来年お子さんが生まれるのを機に、合計16本に加入中の保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

契約事例(栃木県 建築系会社員 40代後半 男性):ソニー生命「バリアブルライフ」を解約して「変額年金プラン」と「元本確保ファンド」へ投資した事例

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『ソニー生命「バリアブルライフ」を解約し