「万が一の必要保障額」ってどれくらい?

公開日:

:

最終更新日:2016/07/01

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日のテーマは昨日のテーマに関連して、“必要保障の考え方・計算の方法”についてお話したいと思います。

ーこうなってくると、なんだか難しそうですよね!?

ご安心下さい。計算式自体は小学生の算数レベルですから、そんなに難しくないですよ。

「もし万が一自分に何かあったときに、困る人は誰か?そしてその人にはいくら用意しなくてはいけないのか?」ということを知った上で、保険加入を検討していくことが重要であることは昨日お話したとおりですが、では具体的に「万が一の必要保障額はいくら必要か?」ですよね?これがわかるとより安心できるようになるかと思います。

「最低いくらくらいの死亡保障に加入していればいいの?」というご質問を多く頂きますが、家族構成・現在の収入・資産状況・お子様の年齢などによって必要保障額は一人一人異なりますので絶対的な数字はありません。ただ、一般的な考え方としては、生活費・住居費・教育費を大きな支出として算出し、遺族年金や預貯金・自己資産などある程度“アテ”にできる収入を差し引く方法です。(これは一般的な算出方法で、他にも違う算出方法があります)

今回も昨日と同様、ご主人がサラリーマンで妻が専業主婦、お子様2人がまだ幼稚園年少さんと小学1年生であるAさん家族のケースで、ご主人が亡くなってしまった場合での必要保障額の算出方法です。

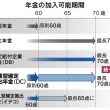

まず、必要保障額は2つの期間に分けて計算します。

前半は、お子様が独立するまでの妻とお子様の生活費、後半は、妻が1人で生活していくための生活費です。

必要保障額を計算するとき、一番下のお子様を定義する「末子(まっし)」という言葉が、頻繁に登場しますので覚えておいて下さい。

では、さっそく順を追って解説していきます。

Step1:末子独立までの生活費の計算…A

現在の生活水準をもとに、遺族が年間どのくらいの生活費を必要とするかを見積もります。末子が独立するまでの期間(一般的には大学卒業の22歳とします)は、現在の生活費の70%を目安とします。

万が一ご主人が亡くなった場合、食費や光熱費などの消費支出が、30%ほど減ると考えます。

●現在の1年間の生活費×70%×(22歳-現在の末子の年齢)

Step2:末子独立後の配偶者の生活費の計算…B

末子独立後、妻が1人で平均余命まで生活する期間(女性の場合は86歳、男性の場合は79歳)は、現在の生活費の50%を目安とします。

●現在の1年間の生活費×50%×(妻の平均寿命-末子独立時の妻の年齢)

*平均余命とは、各年齢の個人が平均的にあとどれくらい生きられるかを表す数値です。特に0歳の人の平均余命を平均寿命といいます。

Step3:別途必要資金の計算…C

お子様の教育資金や結婚資金(親の援助額)、住居費用、葬儀費用など生活費以外で、別途まとまって必要になる資金を見積もります。 ここに関してはそれぞれのご家庭で大きく考え方が違ってくるところですね。

例)

●お子様の教育資金(幼稚園から高校まで国公立で、大学は私立の場合) … 1人1,000万円

●お子様の結婚援助 1人 … 100万円

●葬儀代 … 500万円

Step4:収入見込み(ご主人死亡時または死亡後に予定できる収入)…D+E+F+G

遺族年金、死亡退職金や預貯金などの収入を見積もります。

●社会保障(遺族年金など) ・・・D

●企業保障(サラリーマンの場合、死亡退職金・弔慰金など) ・・・E

●自己資産(預貯金、有価証券、売却可能資産など) ・・・F

●既に加入している生命保険(世帯主の加入分) ・・・G

(ただし、保険の見直しなどの場合では、現在加入している保険を解約や払済にすることがあるので、加入していないものとして計算)

Step5:Step1~4までの各金額から必要保障額を算出します。

Ⅰ.支出見込額(A+B+C)-Ⅱ.収入見込み額(D+E+F+G)=Ⅲ.必要保障額

このように必要保障額の算出方法は生活費・住居費・教育費を大きな支出として算出し、遺族年金や自己資産など“アテ”にできる収入を差し引くという考え方が一般的です。多くの保険営業はこの考え方でセールスしていると思います。

ーどうですか?ちょっと大変そうですか?

私個人の意見としてはあまり厳密に計算する必要はないと思っています。ある程度“ザックリ”で構いません。ただ、基本的な考え方として、必要保障額はこのように考えるのだということだけしっかり理解して頂ければ結構です。

今、日本のアベノミクスはインフレ政策をとっていますよね。ここの計算にはインフレ率もまったく考慮されていません。退職金だってわかりませんよね。

また、ご存知のように年金はまったく“アテ”にならない状況です。あくまでも目安として“ザックリ”した計算で現在の必要保障額を算出してみて下さい。そして、自宅を購入したり、お子さんが増えたりといったご自身のライフプランの変更や経済状況の変化などによって必要保障額は増減しますので、定期的に保険の見直しをすることは大切だと思います。

そして、この“アテ”になるための準備は自助努力しかありません。なるべく早い時期からこの準備もお忘れなく。

「老後」について~その4【アテにならないものばかり】

関連記事

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚

-

-

さて、何で老後資金を準備するのが良いだろう@確定拠出年金 掛け金、企業年金は70歳まで可能に〈日本経済新聞12月12日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『さて、何で老後資金を準備するのが良いだろう@確

-

-

シリーズ資産形成 【第3回】投資について

皆さんこんにちは「保険アドバイザー和田」です。 「資産形成」3回目の今日は「投資について」です

-

-

それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】②

皆さんこんにちは「保険アドバイザー和田」です。今日も前回に引き続き、根拠となるデータを元に【外貨を持

-

-

保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険に入らなくても死亡保険金が海外積立年金で用

-

-

週刊ダイヤモンド「保険 見直すなら最後のチャンス」を読んでみた

皆さんこんにちは「保険アドバイザー和田」です。今日は週刊ダイヤモンド「保険 見直すなら最後のチャンス

-

-

「医療保険」や「がん保険」は”終身払”が良い。アフラックの「がん保険」のあゆみ

皆さんこんにちは「保険アドバイザー 和田」です。今日は「医療保険やがん保険は終身払が良い」その理由に

-

-

インフレ率2%って?「72の法則」を使ってイメージしよう

皆さんこんにちは「保険アドバイザー 和田」です。今日はインフレ率2%の世の中を「72の法則」を使って

-

-

どうする?アドバイザー選び@「独立系金融アドバイザーは玉石混交」7月19日〈日本経済新聞〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『どうする?アドバイザー選び@「独立系金融アド

-

-

優秀なパート労働者ほど働く時間を短くしなければいけい矛盾

皆さんこんにちは「保険アドバイザー和田」です。今日は『優秀なパート社員ほど働く時間を短くしなければい

- PREV

- 生命保険が不必要な人

- NEXT

- 「老後」について〜その1【老後とは?】