「老後」について~その4【アテにならないものばかり】

公開日:

:

最終更新日:2016/04/01

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日も引き続き“老後”をテーマにしたお話し〜その4

「老後資金の準備」についてのお話です。

前回のブログで、老後必要資金の計算方法はご理解頂けたかと思います。

死亡時の必要保障額の考え方についても、以前ブログである程度細かな計算方法を記載しましたが”ザックリ”で構わないと、個人的には思っていることをお話したように、老後の必要資金もまずは”ザックリ”と計算すれば良いと考えています。

―こんな感じです

これは私がセミナーでお話しする時のパワーポイント資料です。

―”ザックリ”と

20万円の生活であれば4,800万円が必要ですし、40万円の生活であれば9,600万円が必要だということです。この金額から年金や預貯金などの金額を差し引いて、老後に必要な資金を準備する。

―でも

年金”アテ”になりますか?(もらえますか?)

退職金”アテ”になりますか?(もらえますか?)

と、いうことですね。

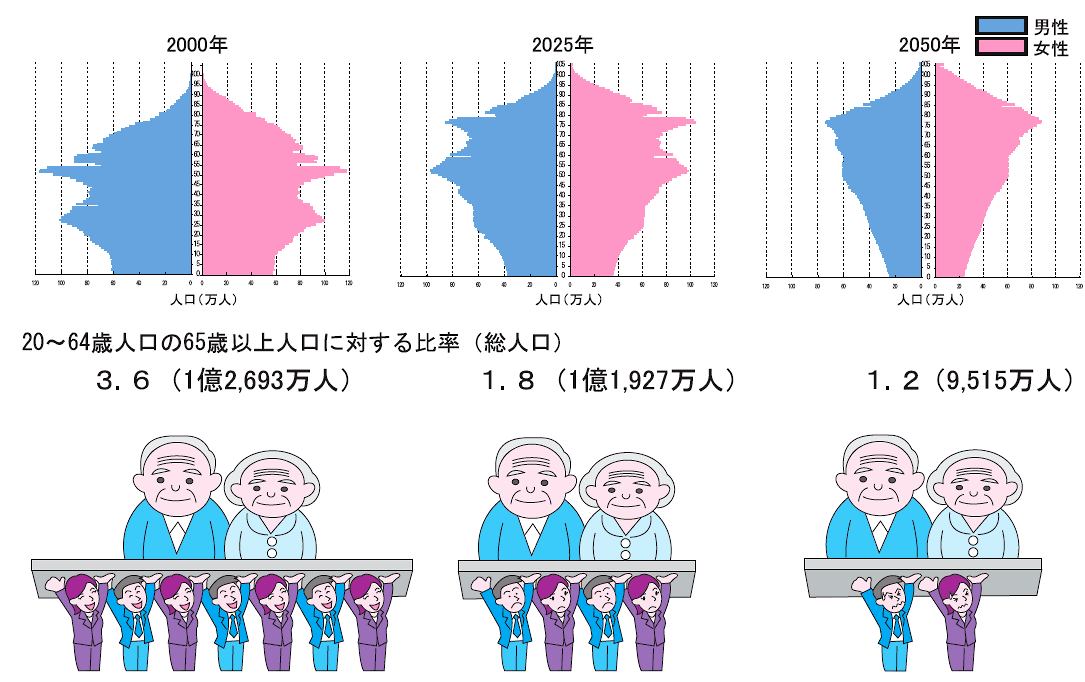

既にご存知かと思いますが、年金についての数字を今一度ご覧下さい。

日本の年金制度は毎年の給付をその年の歳入(収入)によってまかなうという、賦課(ふか)方式と言われるものです。「現在の高齢者に対する年金給付を、現役世代の保険料収入」でまかなう方式ということですね。ちなみに、介護保険制度も同じように賦課方式で運用されています。

これは財務省のホームページに記載されている人口ピラミッドの変化ですが、2000年においては現役世代3.6人でお一人の高齢者を支えていましたが2025年では1.8人で一人、2050年には1.2人で一人を支えていかなければいけません。このままいくと今10代や20代の人たちが年金を貰う頃には、完全に逆ピラミッドになっていると予想されています。

この方式の対極となるのが「積立方式」で、これは預貯金と同じように現役世代の保険料はそれぞれ個人の将来の年金給付となるという考え方です。

これを知った若い世代の人のどれだけが、今の年金制度にお金を払いたいと思うでしょうか?日本での老後生活を考えられるでしょうか?

更に政府はこれら年金などの社会保障制度や金融機関の預貯金なども含め、国民一人一人に12桁のマイナンバー制度を導入します。

この国はいったいどこに向かっていくのだろうと思ってしまいます。

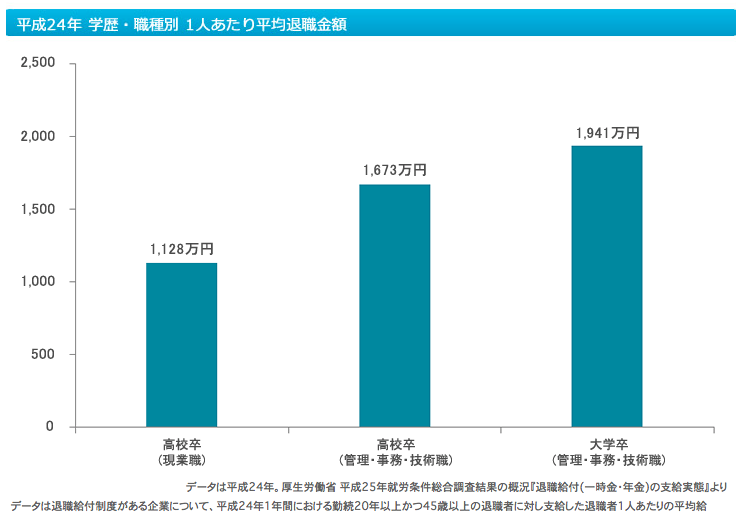

次に退職金につての数字をご覧下さい。

これは割と最近のデータです。

結構貰えそうですかね?

一方で、チョット古いですがこんな記事もありますよ。

どうでしょう?

自助努力での準備が必要だとお感じになった方はぜひ次回を参考にしてください。

関連記事

-

-

「今のドル円レートでは契約する気がしない」と言う人へ

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「今のドル円レートでは契約する気がしない」と

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラフォー、前々回のアラサーの方に引き続

-

-

心当たりのある方は参考に『「年金なんてどうせもらえない」と未納を続けた49歳男性の残された道@ダイヤモンド・オンライン』

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「年金なんてどうせもらえない」と未納を続けた

-

-

生前贈与〜その1「必要性と非課税枠」

皆さんこんにちは「保険アドバイザー和田」です。今日から数回に渡り『生前贈与』についてお話したいと思い

-

-

過去最高 平均貯蓄額1,805万円「えっ、みんなこんなに持ってるの!?」

皆さんこんにちは「保険アドバイザー和田」です。今日は「平均貯蓄1,805万円で過去最高」のニュースに

-

-

さて、何で老後資金を準備するのが良いだろう@確定拠出年金 掛け金、企業年金は70歳まで可能に〈日本経済新聞12月12日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『さて、何で老後資金を準備するのが良いだろう@確

-

-

出産・育児でもらえる手当金と制度

皆さんこんにちは「保険アドバイザー和田」です。今日は『出産・育児でもらえる手当金と制度』についてお話

-

-

「平均」で考えれば医療保険は本当に必要か?

皆さんこんにちは「保険アドバイザー和田」です。今日は『医療保険』についてお話したいと思います。&nb

-

-

公務員定年、65歳へ延長 年金開始引き上げに対応@朝日新聞

皆さんこんにちは「保険アドバイザー和田」です。今日は『年金開始引き上げ』についてお話したいと思います

-

-

『児童手当』を使って学資準備

皆さんこんにちは「保険アドバイザー和田」です。今日は『児童手当』についてお話したいと思います。&nb