「老後」について~その5【日本の個人年金保険で用意するには?】

公開日:

:

最終更新日:2016/04/01

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日も引き続き“老後”をテーマにしたお話し〜その5、今日は最終回。

「老後資金の準備方法」についてのお話です。

前回のブログで

―もし自助努力での準備が必要だとお感じになった方はぜひ次回を参考にしてください.。

と、書きましたね。では、話をすすめます。

まったくもって”アテ”にならない年金や退職金。

「いざとなったら生活保護で何とかなるだろう」という方もいますが、多分「何ともならないでしょう」

それで成り立ってしまうのであれば、皆さんそうするでしょうね。でも、この先そんな財源あると思いますか?

で、やはり残る手立ては自助努力しかありません。

では、昨日お話した65歳から85歳の20年間、最低限必要な老後資金4,800万円全部を自分で用意するのに必要な条件を数字で見ていきましょう。

どのように準備するか?

皆さん真っ先に浮かぶのが「個人年金保険」ではないでしょうか?

最も多くの方がこの方法を選択しています。そこで、多勢の方が加入しているであろう日本生命の個人年金保険”ニッセイみらいのカタチ”を見てみます。

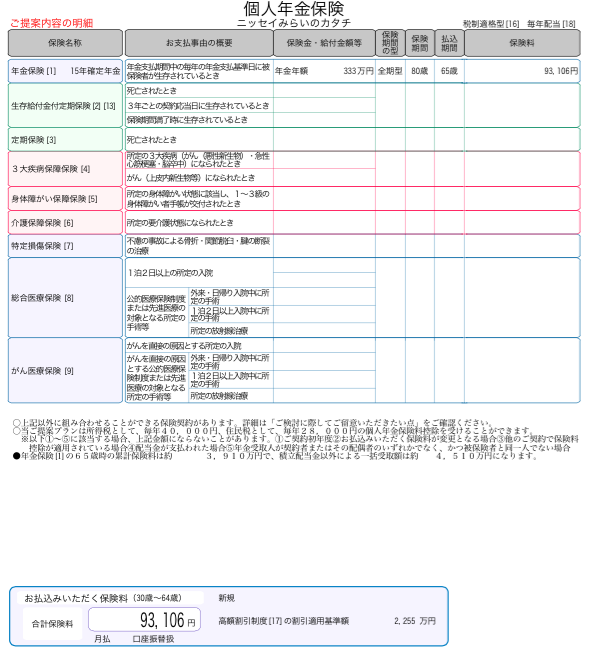

まず

30歳の方が65歳まで毎月保険料を払込んで5,000万円を準備しようとした場合、月払保険料は93.106円です。

65歳から333万円の年金を15年で受取り、受取総額4,995万円となります。

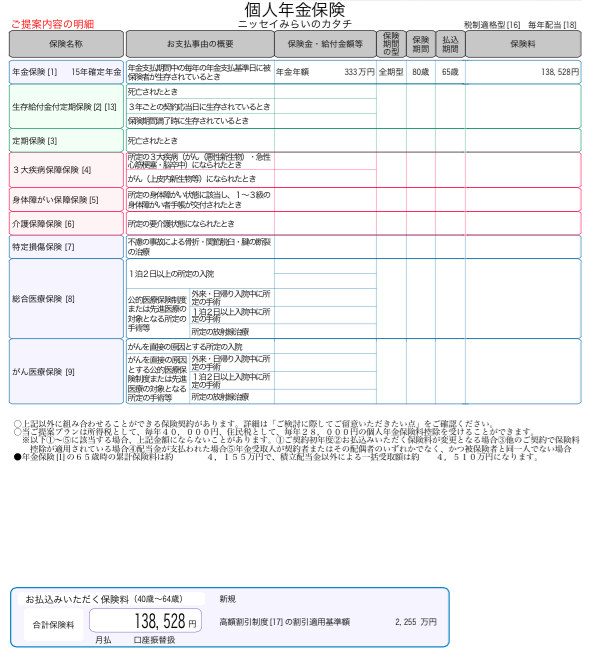

同様に

40歳の方が65歳まで保険料を払込んで5,000万円を準備しようとした場合、月払保険料は138,528円。

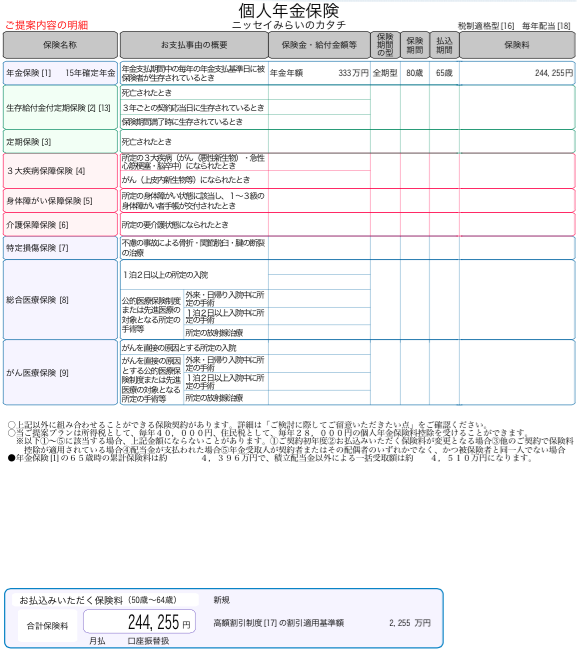

50歳の方が65歳まで保険料を払込んで5,000万円を準備しようとした場合は月払保険料は244,255円です。

どうですか?現実味のある金額でしょうか?

ニッセイの個人年金保険の利率は日本の生命保険会社の中でもかなり上位にくる商品ですが、それでもこのくらい、元本にほんのすこし利息がついた程度です。

ではどのくらいの期間・どのくらいの利率で積立ると5,000万円になるのでしょうか?

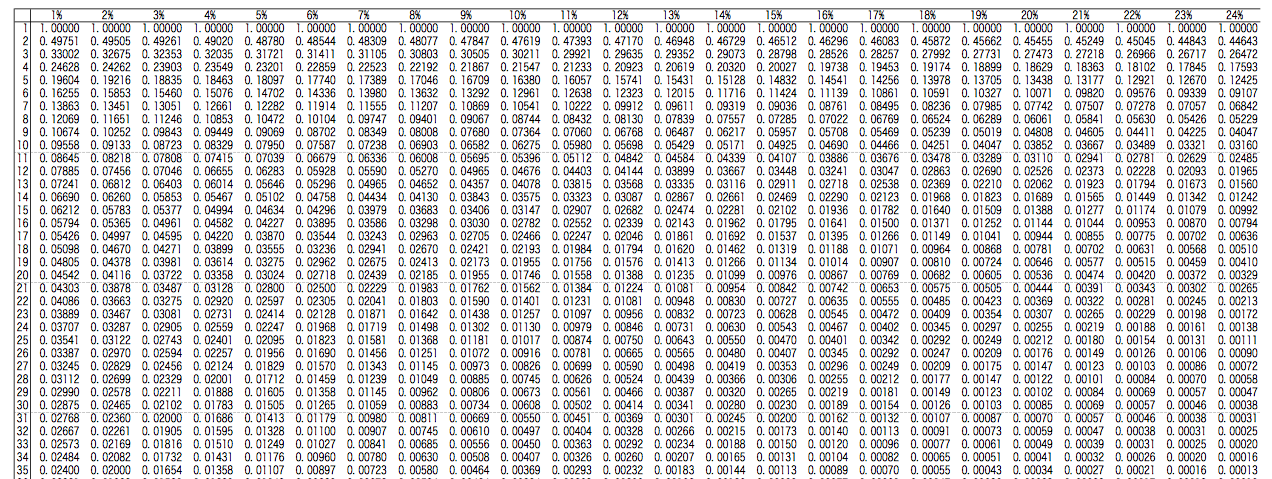

それを簡単に計算できるのが「減算基金係数」と呼ばれるものです。

減債基金係数は、将来の一定期間後に目標のお金を得るために、一定利率で一定金額を複利運用で積立るとき、毎年いくらずつ積立ればよいかを計算するときに利用します。

表の縦軸の年数と横軸の利率(%)の交差した係数を目標金額で乗じると毎年の必要な積立金額がわかります。

もし、65歳までに5,000万円を準備しようとした場合

・10%の運用

30歳の方:5,000万円×0.00369=184,500円(月額約15,000円)

40歳の方:5,000万円×0.01017=508,500円(月額約40,000円)

50歳の方:5,000万円×0.0317=1,585,000円(月額約130,000円)

・7%の運用

30歳の方:月額約30,000円

40歳の方:月額約66,000円

50歳の方:月額約165,000円

どうですか?これだとだいぶ現実味のある金額になったのではないでしょうか?

そう、これくらいの期間をこれくらいの利率で毎月積立ていかないと、5,000万円という金額になりません。

こんな商品ある?

あります、海外には。

もちろん運用商品、すなわち投資である以上”絶対”ではありませんが、リスク分散を上手にしていくことでこれくらいの利率で運用することは十分に可能です。

「老後」について

いつもはセミナーなどでお話している部分を今回はブログというかたちで抜粋して書いてみましたが、皆さんいかがでしたか?少しは参考になったでしょうか?

「老後にはこれだけ資産が必要だ、貯めなければならない。ついてはウチの金融商品を」という、トークをいかがなものか。

と、言いながらこのような結びになってしまいましたが…

老後の資産形式に”この方法しかない”ということではありません。方法はいくつもあると思います。しかし、これからの時代は日本の商品だけで選択をするのではなく、もっと視野を広くし海外の商品も選択肢の一つとしてみてはいかがでしょうか。皆さんにとって有益な商品がたくさんありますよ。

関連記事

-

-

5,000万円を『税金ゼロ』で贈与@終身医療保険を使った相続対策

皆さんこんにちは「保険アドバイザー 和田」です。今日は「終身医療保険を活用した相続対策」についてお話

-

-

それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

皆さんこんにちは「保険アドバイザー和田」です。このブログでも何度となく「資産の一部は外貨で持ちましょ

-

-

社長さんやその家族の方「保証人」と「連帯保証人」は違うって知ってますか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「保証人」と「連帯保証人」の違いについてお話を

-

-

母子家庭(シングルマザー)が受けられる手当と制度

皆さんこんにちは「保険アドバイザー和田」です。今日は『母子家庭(シングルマザー)が受けられる手当と制

-

-

「慶應」に通わせるといくらかかる?

皆さんこんにちは「保険アドバイザー和田」です。昨日、販売終了になるソニー生命の「学資保険」のお話で

-

-

”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は、「生命保険料控除」についてお話をしたいと思いま

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラフォー、前々回のアラサーの方に引き続

-

-

FPと名乗る「ポジショントーク」に振り回されてはダメ!〜「ポジショントーク」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日はFP(ファイナンシャル・プランナー)の「ポジシ

-

-

つまりは”「いつまで」に「いくら」貯めたいのか?”という発想で考えてみると良い

皆さんこんにちは「保険アドバイザー 和田」です。今日は”「いつまで」に「いくら」貯めたいのか?”とい