加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。

今日は前回のアラフォー、前々回のアラサーの方に引き続き『死亡保障と老後資金を同時に準備「アラフィフの保険プラン」』についてお話したいと思います。

モデルケース

・夫(サラリーマン):50歳

・妻(現在は専業主婦):48歳

・長男:20歳(大学2年生)

アラフィフのご夫婦でお子さんは大学生。卒業まで残り2年。日本の大手生命保険会社に加入している場合では、更新の度に保険料が高くなっているような方も多くいらっしゃるのではないでしょうか。教育費も残り2年ですから、いよいよご自身(夫婦)の老後資金プランが気になりますね。

設計内容(1USD=110円)

1)海外生命保険

保険金額:100,000USD(約1,100万円)

月払保険料:331.96USD(約36,500円)

払込期間:20年

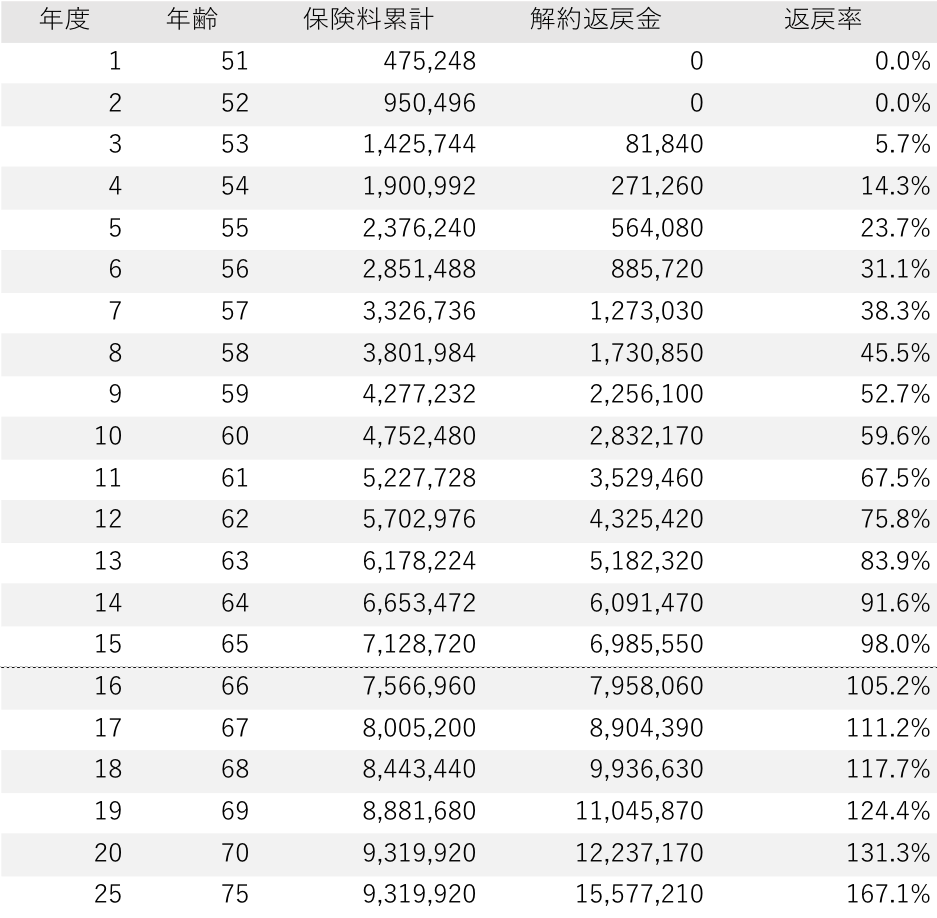

払込総額:79,670USD(約876万円)

65歳解約返戻金/返戻率:63,505USD(約698万円)/ 106.3%

70歳解約返戻金/返戻率:111,247USD(約1,224万円)/ 139.6%

2)FWD収入保障保険(非喫煙優良体)

年金月額:5万円(保証期間5年)

保険金額(毎月受取時):900万円から逓減

特約など:生活支援特則 3大疾病払込免除 配偶者同時災害割増特則

月払保険料:3,084円

払込期間:65歳

払込総額:555,120円

解約返戻金(返戻率):全期間ゼロ(0.0%)

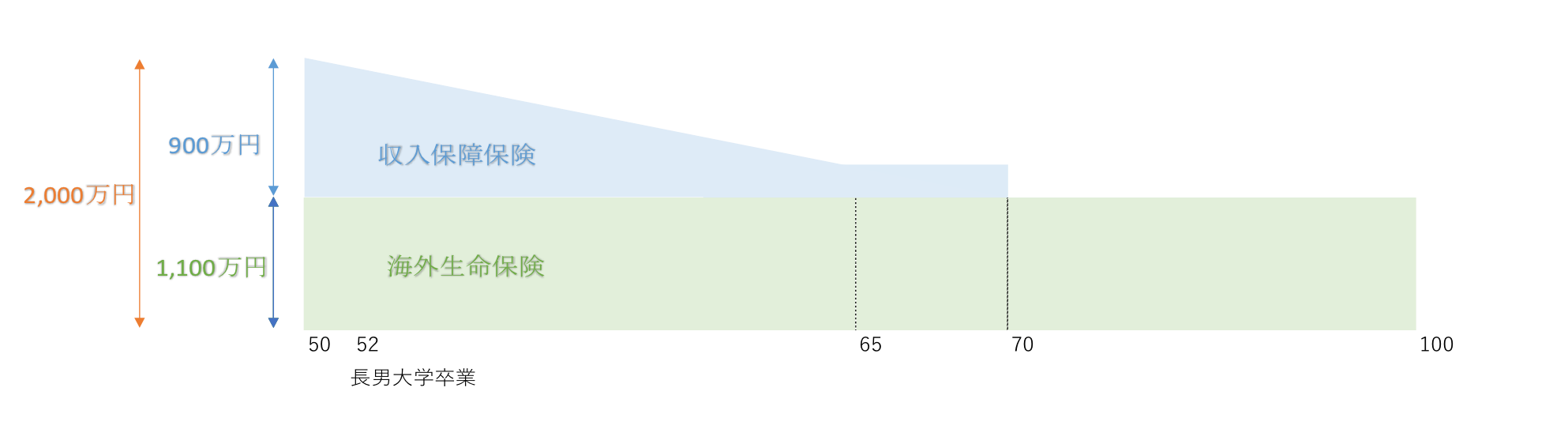

保障イメージ

メリット表(推移)

注)上記数字はすべて現行利率で推移したと仮定して計算しています

月払保険料推移

・50歳〜65歳:約39,584円

・65歳〜70歳:約36,500円

解説

上記のような一般的なサラリーマンのご家庭で、万が一ご主人が亡くなった場合の最低限必要な保障額は、残り2年の学費と公的年金などで不足する程度ですから、皆さんがよく言う「お葬式代」や、老齢年金の支給されるまでの保障としては1,000万円くらいあれば”少なすぎる”金額ではありません。

この設計プランでは、海外生命保険の約1,100万円の死亡保障に、日本国内のFWD富士生命「収入保障保険」を保障額900万円で上乗せし、合計の死亡保障額約2,000万円としました。この内訳はこうです。

実は、万が一3大疾病や要介護状態などで収入が減ったり、働けなくなった際に、FWD富士生命「収入保障保険」の保険料は支払わなくてすみますが、海外生命保険では「保険料払込免除」という制度がないため、そのような状態になっても保険料は当初の契約通り20年間支払わなくてはならないので、その分の保険料支払相当額を上乗せしています(上記ケースでの海外生命保険の保険料総額は約876万円)。

例えば、契約から10年目の60歳のときに、万が一「要介護1」の状態となった場合、海外生命の残りの保険料10年分の438万円を、収入保障保険で上乗せしている分で賄おうという考えです。マイホームを購入した際に、ローンの残債に合わせて保障額が減っていく団体信用保険の理屈と同じです。

*業界初!夫婦同時に亡くなると倍額保障(オマケに無料)@FWD富士生命の「FWD収入保障」2018年8月2日発売開始

*「逓減定期保険」「団体信用生命保険」とは?

ついでに言えば、万が一ご夫婦二人が同時に災害や事故などで亡くなってしまった場合は、この収入保障保険では2倍の保障額がお子さんに支払われます。

そして・・・無事何事もなくご夫婦二人で老後を迎えたとします。

65歳の時に、すぐにまとまった資金が必要ではなく、また支払いに問題がなければ、このまま約1,100万円の海外生命保険を残し継続ていくのもOKです。

もし、老後資金が少しショートしている際や、65歳以降に要介護状態などで働けなくなったりした場合は、収入保障保険の保障は消滅しているので、その際に海外生命保険の残りの保険料が支払うことが困難な場合は、解約しましょう。65歳以降は支払った保険料以上の解約返戻金がありますので、それでもその間の「保険」のコストはタダというわけです。そして、老後資金の一部に充てることができます。

65歳時の解約返戻金約700万円

70歳時の解約返戻金約1,224万円

どうですか?50歳から月々4万円で、保障もキープしながらこの金額だったら悪くないですよね?

もし、亡くなった場合でも【法定相続人✕500万円】、つまりこのモデルケースでは1,000万円の死亡保険金は相続税がかからないでもらうことも出来ます(他の生命保険契約がなかった場合)

現在加入している保険、特に更新型の日本の生命保険をこのまま継続しても、こんなにお金が貯まったりはしないはずです。

このように、海外の生命保険と日本の生命保険の”いいとこ取り”をすれば効率的なライフプランニングができますから、一日も早く見直しをすることをオススメします。

香港サイドの生命保険は、日本人の契約の引受に関して年々厳しくなってきていますから、検討される方はお早めに。

わからないことはお気軽にご相談下さい。

関連記事

-

-

海外保険の勉強会講師 in 京都

皆さんこんにちは、保険アドバイザーの野村です。大阪から京都へ移動!京都も梅雨明けで予想はしていました

-

-

ネオファースト生命の収入保障保険「ネオdeしゅうほ」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は2016年9月から販売されているネオファースト生

-

-

販売終了間近「海外個人年金」No.1【6−6プラン】

皆さんこんにちは「保険アドバイザー和田」です。今日は『販売終了間近「海外個人年金(6−6プラン)」』

-

-

大阪から姫路へ!〜面談依頼が止まらなくて・・・〜

皆さんこんにちは、保険アドバイザーの野村です。2月に入りましたね!主要都市では緊急事態宣言1ヶ月延長

-

-

オリックス生命から引受緩和型の3商品「CURE Support Plus(キュア サポート プラス)」「RISE Support Plus(ライズ サポート プラス)」「FINE Support Plus(ファイン サポート プラス)」10月新発売

皆さんこんにちは「保険アドバイザー和田」です。今日は『オリックス生命から引受緩和型の3商品「CURE

-

-

『ドバイの生命保険@チューリッヒ生命』と『香港の生命保険』の比較例(42歳 男性)

皆さんこんにちは「保険アドバイザー 和田」です。今日は『ドバイの生命保険@チューリッヒ生命』と『香港

-

-

さて、何で老後資金を準備するのが良いだろう@確定拠出年金 掛け金、企業年金は70歳まで可能に〈日本経済新聞12月12日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『さて、何で老後資金を準備するのが良いだろう@確

-

-

T&Dフィナンシャル生命の収入保障保険「家計にやさしい収入保障」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日はT&Dフィナンシャル生命「家計にやさし

-

-

社会人1年目の初任給の使いみち『貯蓄 56.2%』年間平均額43万円

皆さんこんにちは「保険アドバイザー和田」です。今日は、ソニー生命の行っている『社会人1年目と2年目の

-

-

Go toトラベル使って鳥取へ!経営者同志の引き合わせ

皆さんこんにちは、保険アドバイザーの野村です。7月末からGo toトラベルを使って、Go To Tr