さて、何で老後資金を準備するのが良いだろう@確定拠出年金 掛け金、企業年金は70歳まで可能に〈日本経済新聞12月12日〉

皆さんこんにちは「保険アドバイザー和田」です。

今日は『さて、何で老後資金を準備するのが良いだろう@確定拠出年金 掛け金、企業年金は70歳まで可能に〈日本経済新聞12月12日〉』についてお話したいと思います。

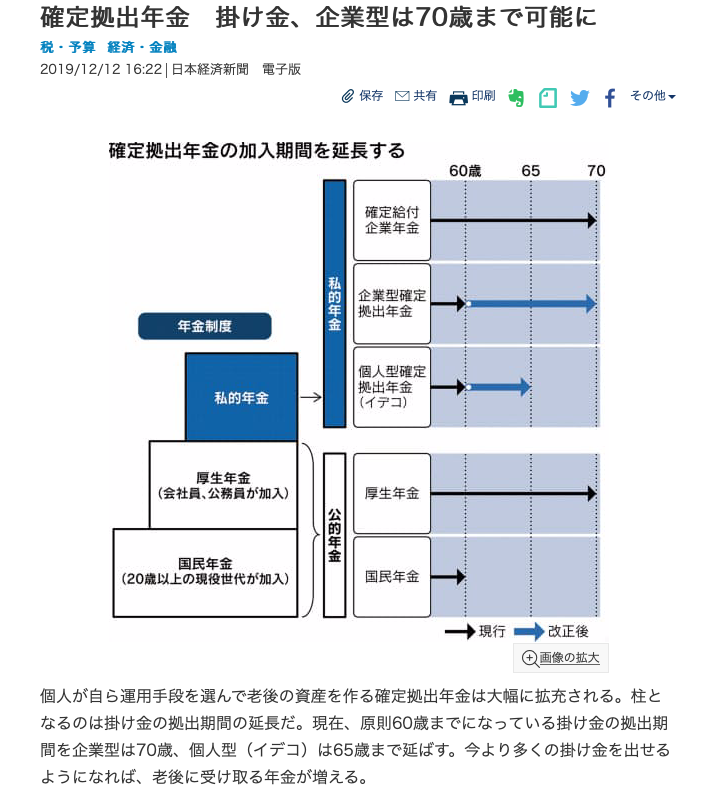

まずはこちら、12月12日付けの日本経済新聞からです。

このブログを読んで頂いてる皆さんには、予てからお話してますので”なにを今さら”って感じだとは思いますが、着々と

年金受給開始は遅れ・・・

年金支給額は減り・・・

社会保障負担は増え・・・

に向かっているわけです。

夏に話題となった「2,000万円問題」では、多くの皆さんが既にわかってはいたものの、改めて現実を突きつけられ

『ん〜やっぱり、そりゃそうだろうな』

と、納得したのでは?

で、

皆さんはあれから何か始めましたか?

件の「2,000万円問題」を機に世の中では「iDeCo」や「NISA」といった文字を、これまで以上に頻繁に見掛けるようになり、老後資金の準備としてこのよう商品があるのだと、広く認知されてきたと思います。ただ、依然として

なんだか難しくてよくわからない

という声があるのも事実です。ついつい後回しにしている方もいるかと思います。

たいていの方は普段のお仕事や、お家のことなどなど、、、日々やらないといけないこと山積みですからね。

そんなところにあなたの心をスッと埋めるかのように登場するのが

最近、2,000万円問題でもあったように、人生100年の時代ですからね

老後資金は自分自身で準備しないといけません

お金のプロであるFP(ファイナンシャルプランナー)の、無料セミナーがあるので参加してみて下さい

ってな類のセールス。そして

「そうだ、自分自身で勉強して知識を深めなきゃ」というピュアな気持ちで参加します。

すると、これに参加した後に待っているのが、”保険のセールス”です。

無料セミナーのオチは、『この老後資金の準備をするために非常に良いものがあります、〇〇生命の〇〇という商品です』という構成ですからね。

でもって、そもそもピュアな気持ちで参加している方々ですから、それこそピュアに契約しちゃうわけです。

その後、、、

どんな理由かさておき、ある時私のブログを見て

『え〜〜〜私の入っている保険って。。。』

という”あるある”です。

私の個人的な意見では、

国内の商品で老後資金を準備するなら

「iDeCo(個人型確定拠出年金)」

「企業型選択制確定拠出年金」

「小規模企業共済」

はとても良い

*500万円積立て満期金500万円でも十分@所得別に見てみよう「確定拠出年金(iDeco)」の実力

*「選択制確定拠出年金」の驚くべき利回り【50歳のケース】

*税金を考慮すると「小規模企業共済」の実力はどうか?を検証(数字は最強かもね、これ)

楽天証券で「iDeCo」をやっている私の知人に、実際の運用レポート画面を見せて頂きましたが、年利30%くらいになっていたります。これに節税効果を加えると恐ろしい利回りです。

もちろん、これが数十年も続く保証はありませんが、ポートフォリオの組み方次第ではそれなりにリターンを期待できるわけです。

ただし、これら国内商品では不可能なのが

・通貨分散

・国外での財産保全

日本の財政がそう簡単に破綻するとは思いませんが、「破綻するかしないかはわからないけれど、安心できない面が日本には多分にある」ということは、現在1000兆円を超える負債を抱えている日本の財政事情を考えれば皆さんも感じられていることと思います。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

*「預金封鎖」と「デノミネーション」

「日本財政が破綻しない」こと「安心である」こと、これはまた別の問題

と捉えています。その点ではやはり

「海外積立年金」が非常に良い

と私は考えています。

わからないことはいつでもお気軽にご相談下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

社会人1年目の初任給の使いみち『貯蓄 56.2%』年間平均額43万円

皆さんこんにちは「保険アドバイザー和田」です。今日は、ソニー生命の行っている『社会人1年目と2年目の

-

-

多いよね「銀行窓口で契約した外貨建て生命保険のトラブル」@国民生活センター

皆さんこんにちは「保険アドバイザー和田」です。今日は、『銀行窓口で契約した外貨建て生命保険のトラブル

-

-

銀座のクラブのホステスさんも海外積立投資を始めました

皆さんこんにちは、保険アドバイザーの野村です。保険営業マン時代から「紹介」ビジネスをずっとしてきてお

-

-

何でそんなに多いのか?「外貨建て保険 苦情最多2500件 為替リスク説明不足」@6月17日〈朝日新聞デジタル〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『外貨建て保険 苦情最多2500件 為替リスク

-

-

積立期間中に毎月「円高が進み続けたら?」「円安が進み続けたら?」

皆さんこんにちは「保険アドバイザー和田」です。今日は積立期間中に毎月「円高が進み続けたら?」「円安が

-

-

シリーズ資産形成 【第4回】分散について

皆さんこんにちは「保険アドバイザー和田」です。 「資産形成」4回目の最後は「分散について」です

-

-

似ているようで異なる「ESG」と「SDGs」。企業の事業リスクに備えていますか?

皆さんこんにちは、保険アドバイザーの野村です。今流行りの「ESG投資」「SDGs」について書こうと思

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚

-

-

月105円は重くない!@iDeCoに月105円の壁 重い手数料、算出根拠は不透明〈日経新聞 11月12日付〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『月105円は重くない!@iDeCoに月105円

-

-

日本のプルデンシャル生命が事業縮小へ〜日本の保険では資産は増えない!〜

皆さんこんにちは、保険アドバイザーの野村です。昨日から大阪に再びきております。ちょっと急ぎの案件があ