積立期間中に毎月「円高が進み続けたら?」「円安が進み続けたら?」

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は積立期間中に毎月「円高が進み続けたら?」「円安が進み続けたら?」について少しお話しようかと思います。テーマは「為替リスク」です。

日本に住む日本人において、外貨建の商品にはすべて「為替リスク」があります。

「リスク」については”マイナス”だけ、つまり”損をする”ことだけを「リスク」と捉えている方も多いかもしれませんが、「リスク」とはプラスとマイナスに動く幅のことを言っていて”マイナス”だけではありません。

さて、この外貨建商品に対して多くの方が懸念する「為替リスク」特にここで言う「為替リスク」とは”マイナス”に対する、特に根拠もなくネガティブなイメージを持ってしまう云わば嫌悪感ですが、果たしてそんなに毛嫌いしなければいけないシロモノなのでしょうか?ここはイメージではなく、ちゃんと数字にして検証してみましょう。

では皆さんお馴染み(!?)の海外積立年金「140%元本確保型年金プラン」をモデルにしてみます。

このプランでは、15年後に積立た金額の+40%を最低保証した上で、米国の株式に連動し更に殖えて受けとれることができるものでしたね。

最低積立金額が200USDですが、わかりやすいように100USDで解説します。仮に月々100USDを15年間積立た場合は

2016年8月現在、為替はおよそ1USD=100円前後で推移していますので

仮定1)

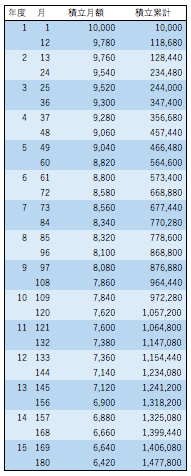

もし今から積立を開始し、今月の積立金額100USD=10,000円が、毎月0.2USD(20円)づつ積立期間の15年間すっ〜と円高が進んだらどうなるのか?

(毎月1USDにつき0.2円づつ円高)

毎月20円づつ円高が進んだことで、積立終了15年目の最後の月(180ヶ月目)は1USD=64.2円になり、積立金額は日本円計算で6,420円です。

・最終月為替レート:1USD=64.2円

・平均為替レート:82.1円

・平均積立日本円金額:8,210円

・累計積立日本円金額:1,477,800円

・最低保証満期金額:25,200USD

・為替レート(1USD=64.2円)計算の満期金額:1,617,848円(25,200USD✕64.2円)

・為替レート(1USD=64.2円)計算の満期返戻率:109.5%(1,617,848÷1,477,800)

15年間ず〜〜〜っと円高に推移し「1USD=64円」にまでなるのは実際のところ想像しにくいですが、それでも日本円の積立金額累計1,477,800円に対して、満期金額1,617,848円は109.5%の返戻率です。これだけ極端な円高シミュレーションでも15年に109.5%です。これは日本で現在販売されている円建の商品に比べても高い返戻率です。

仮定2)

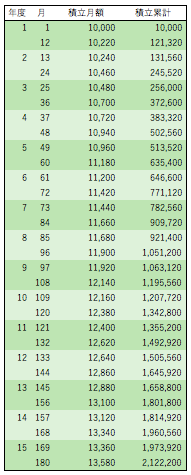

もし今から積立を開始し、今月の積立金額100USD=10,000円が、毎月0.2USD(20円)づつ積立期間の15年間すっ〜と円安が進んだらどうなるのか?

(毎月1USDにつき0.2円づつ円安)

毎月20円づつ円安が進んだことで、積立終了15年目の最後の月(180ヶ月目)は1USD=135.8円になり、積立金額は日本円計算で13,580円です。

・最終月為替レート:1USD=135.8円

・平均為替レート:117.9円

・平均積立日本円金額:11,790円

・累計積立日本円金額:2,122,200円

・最低保証満期金額:25,200USD

・為替レート(1USD=135.8円)計算の満期金額:3,422,160円(25,200USD✕135.8円)

・為替レート(1USD=135.8円)計算の満期返戻率:161.3%(3,422,160÷2,122,200)

こちらは逆に15年間ず〜〜〜っと円安に推移し最終月の為替レート「1USD=135.8円」

実際のところこちらの方がリアリティがあると感じる方が多いのではないでしょうか?この場合では日本円計算で返戻率は161.3%になります。さらにこれまでの米国株式を考えればこの数字以上に多くなって受取ることが期待できそうです。

Point

いかがですか?このように実際に数字に落とし込んで見てみると、理解しやすいですね。

「投資」は丁半博打ではありません、それは「投機」

どちらに転ぶかわからないから、どちらに転んでも良いように”大ケガ”をしないよう「リスク分散」するわけですが、為替も今後どうなるかは誰にもわかりません。

しかし、上記のシミュレーションを見て頂いておわかりのように、極端にどちらか一方に為替が進んだとしても、15年後に140%を最低保証している「海外積立年金」ではそれほど大きなリスクがないのがおわかり頂けたのではないでしょうか?むしろ、為替推移が悪い方のシナリオだったとしてもなお、日本の保険会社が提供している「史上最低の予定利率」の円建終身保険や円建個人年金保険などの貯蓄性商品よりもパフォーマンスは高くなっています。

これを見て皆さんはどうお考えになりますか?

関連記事

-

-

週刊ダイヤモンド「保険 見直すなら最後のチャンス」を読んでみた

皆さんこんにちは「保険アドバイザー和田」です。今日は週刊ダイヤモンド「保険 見直すなら最後のチャンス

-

-

「収入保障保険」に加入している方は見直しを・・・今より安くなるかも

皆さんこんにちは「保険アドバイザー和田」です。今日は『「収入保障保険」に加入している方は見直しを』に

-

-

税金を考慮すると”どちらがより殖えるか”を比較@「iDeco 」VS 海外積立年金「元本確保型年金プラン」

皆さんこんにちは「保険アドバイザー和田」です。今日は『税金を考慮すると”どちらがより殖えるか”を比較

-

-

都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済「総合保障1型・2型・4型」と

-

-

個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。今日は個人型確定拠出年金(iDeco)と、アクサ生命「

-

-

極論で言えば「保険は貧乏人が入るもの」

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険は貧乏人が入るもの」についてお話したいと思

-

-

「生活設計に関するデータ」〜万一編【死因・必要生活資金・葬儀】

皆さんこんにちは「保険アドバイザー和田」です。 シリーズ「生活設計に関するデータ」 今日は万

-

-

人生100年と言われる時代、運用して「資産寿命」を延ばすことも大事

皆さんこんにちは「保険アドバイザー 和田」です。今日は『人生100年と言われる時代、運用して「資産寿

-

-

改めて、、、海外の保険と日本の保険はどっちが良い保険なのか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『改めて、、、海外の保険と日本の保険はどっちが

-

-

相談実践事例:和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受け、私の質問に回答頂いた事例を