個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。

今日は個人型確定拠出年金(iDeco)と、アクサ生命「ユニット・リンク」、東京海上日動あんしん生命「マーケットリンク」の手数料の仕組みを比較してみたいと思います。

私のところに頂くご質問の中で多いのが「ユニット・リンク」のような「変額保険」と米ドルや豪ドル建の「外貨建保険」ですが、つまりそれは保険ショップや保険セールスから提案されているからです。これらの提案をされている方の多く(ほぼ100%)が

お金を殖やしたい

という、目的にも関わらず変額保険や外貨建保険をススメられています。そしてほぼ100%の方は

個人型確定拠出年金(iDeco)の説明はされていない

ではなぜそれが問題なのでしょう?

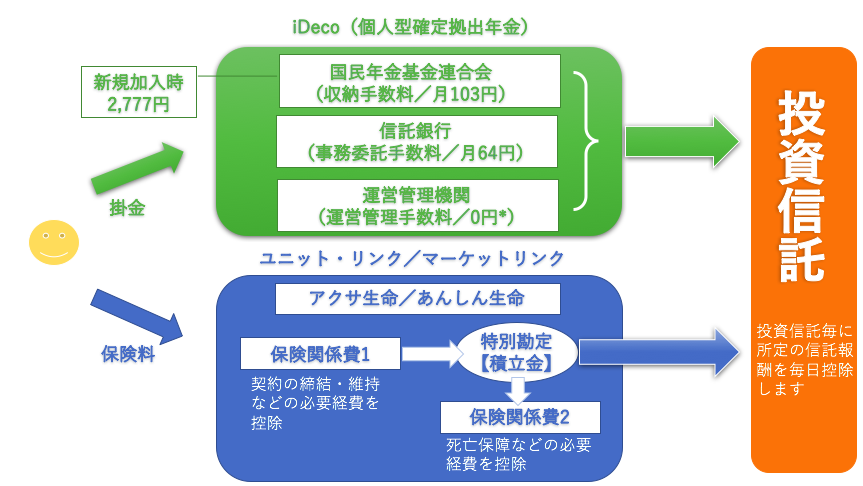

まず「お金を殖やす」ことに関してですが、「ユニット・リンク」や「マーケットリンク」といった変額保険は死亡保障の付いた「保険」であり、保険以外の何ものでもありません。「保険」という機能に一部、「運用」という機能が付いているものですから、年齢や契約期間にもよりますが、契約期間の多くは「80歳満了」で提案されていて、その場合、毎月の保険料の約30%~40%程度が死亡保障などのコストとしてが差引かれ(下の図にある保険関係費1と2)残りの約60~70%が運用に回ります。「お金を殖やす」ためには、今後数十年に掛けてこのコストを支払うのはあまりにもムダであり、毎月支払う保険料がダイレクトに運用(投資信託)に回された方が良いですね。

*アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】~それ入っちゃダメです

次に「個人型確定拠出年金(iDeco)」についてですが「老後資金」を目的としてお金を殖やしたいのであれば、FP(ファイナンシャル・プランナー)という名を語ってアドバイスする人であれば「個人型確定拠出年金(iDeco)」の説明・選択肢を案内しなければいけません。しかし、ほとんどの方はFPに相談しても説明も案内もされないはずです。実は世の中で言わる多くの”FP”は真の意味でのファイナンシャル・プランナーではなく、少し知識を持った単なる保険販売員に過ぎません。ですから、自分たちの扱いのある保険商品しか販売する気がなく、確定拠出年金を案内(販売)しても手数料が入らないので、説明もしてはくれないのです。

個人型確定拠出年金(iDeco)は死亡保障のコストが掛かっていませんので、毎月の掛金から引かれる手数料は「保険」商品とは比べ物にならないほど少なくなっています。ですから、それだけ多くの金額が「投資(運用)」にまわることになります。また「保険」商品とは比べ物にならないほどの税制優遇措置もあります。このような理由でFPと言う名の保険セールス達はこれらの説明をするワケにはいかないんです。

少しイメージしやすいように、簡単な図にまとめてみましたので、参考にして下さい。

*運営管理機関によって運営管理手数料は異なりますが、0円の運営管理機関があります

【 運用にまわるお金 = 保険料 ー(保険関係費1+保険関係費2)】

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、和田式「これがわかれば・国内・海外の

-

-

社会人1年目の初任給の使いみち『貯蓄 56.2%』年間平均額43万円

皆さんこんにちは「保険アドバイザー和田」です。今日は、ソニー生命の行っている『社会人1年目と2年目の

-

-

実はこの時期にいいかも?3.5%金利保証プランに決めた理由とは?

皆さんこんにちは、保険アドバイザーの野村です。今回は、積立投資3種類あるうち最もマイナー?な3.5%

-

-

「預金金利しか受取っていない人」「信じれるのは預貯金のみの人」の末路

皆さんこんにちは「保険アドバイザー 和田」です。今日「預金金利しか受取っていない人」「信じれるのは預

-

-

「死んだ後に迷惑をかけないために葬儀代としての保険に入っておこう」という考え方は改めた方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は『「死んだ後に迷惑をかけないために葬儀代としての

-

-

「こだわり個人年金」や「ユニット・リンク」などを売っている人をフォローしてみる・・・

皆さんこんにちは「保険アドバイザー和田」です。今日は『「こだわり個人年金」や「ユニット・リンク」など

-

-

流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

皆さんこんにちは「保険アドバイザー 和田」です。今日は『流行ってはいるけど”出口”がないと効果なし「

-

-

お金を銀行に預けておいただけで相続税がタダになる!?「プレミアムファイナンス」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、海外生命保険を活用した相続対策「プレ

-

-

都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済「総合保障1型・2型・4型」と

-

-

こくみん共済「総合保障タイプ2口」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『こくみん共済「総合保障タイプ2口」はどう?お