日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「個人型確定拠出年金(401K)」についてお話したいと思います。

老後資金を目的に日本国内の商品で検討される方は、これが一番だと私は思います。

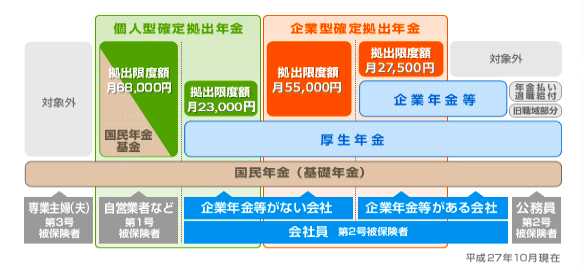

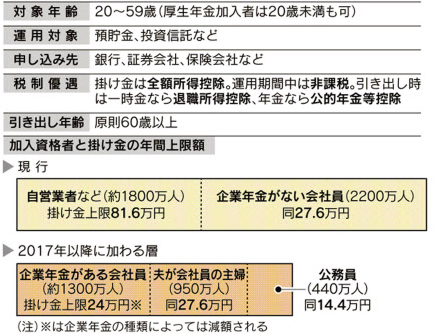

まず、確定拠出年金(401K)とは、将来給付される年金額が運用次第で変動する年金です。確定拠出年金には企業型と個人型があり、今日は自営業者と会社員のうち勤め先に企業年金のない人(会社員の約6割)が「任意」で加入することが出来る個人型確定拠出年金についてです。現在、その加入対象者数は約4,000万人になるものの、加入者は資格を持つ人のわずか0.5%にあたる21万人強にとどまっています。2017年からは専業主婦や公務員、勤め先に企業年金のある会社員にまで対象が広がる予定です。

*「確定拠出年金(401K)」とはどんな制度?

*確定拠出年金法改正「主婦と公務員も個人型確定拠出年金(401K)に加入できます」

仕組み

現行では個人型確定拠出年金は、自営業者や勤務先に「厚生年金基金」や「会社型確定拠出年金」の企業年金制度がないサラリーマンが加入することが出来ます。

加入の方法は、金融機関を選択して年金の掛け金や運用先(ポートフォリ)を決定します。投資できる商品は定期預金などの元本の安全性が高い商品や、投資信託なども選ぶことが出来、運用可能な商品は選択する金融機関によって異なります。

メリット1:毎月の掛金(保険料)は全額所得控除

掛金の金額は月額5,000円~68,000円の間で自由に決めることができ(サラリーマン・2号被保険者の場合は上限は月23,000円まで)、この保険料として支払っている金額は全額所得控除になります。つまり保険料×税率分が戻ってくることになります。自営業者は確定申告、会社員の場合は年末調整で対応できます。これは、所得から控除できる額が最大でも所得税分40,000円、住民税分28,000円の生命保険料控除と比較して、節税効果が極めて大きくなります。仮に課税所得500万円の会社員(税率は所得税20%・住民税10%の計30%)が「個人型確定拠出年金」の掛金年間上限額276,000円を使うと節税額は1年で82,800円になりますが、生命保険料控除の節税額ではわずか10,800円です。

*掛金全額所得控除「確定拠出年金(401K)」の税効果について

メリット2:複利運用

「ユニット・リンク」や「変額個人年金保険」など日本の生命保険会社の変額商品や「海外積立年金」でも同様ですが、運用期間中の利益は非課税ですので複利運用で殖やしていくことができます。NISAでは最長10年しか期間がありません。

メリット3:受取時の控除

60歳以上で受取る場合、一時金受取であれば退職一時金として課税され、退職控除が受けられますが、生命保険会社の商品であれば一時所得で計算されます。

【退職一時金 =( 退職所得 ー 退職控除* )× 1/2】

*退職控除:(40万円×20年以内の積立年数)+(70万円×20年を超える積立年数)

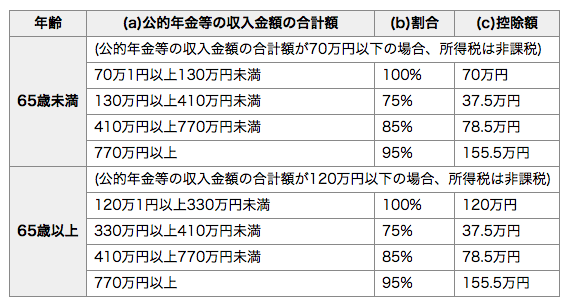

年金受取の場合は雑所得が課税されますが、公的年金等控除を受けることができ、生命保険会社の個人年金保険ではこの控除はありません。

どちらの受取の場合でも、生命保険会社の商品よりも優遇されています。

デメリット1:60歳まで解約できない(引き出せない)

生命保険会社の商品では、積立期間中に一部引出したり、解約することが出来ますが、いずれにしてもペナルティ等が生じます。基本的には無理のない金額で長期複利運用をすることを目的とすれば、老後資金の運用としては特に問題ないデメリットかと思います。また、掛金の変更は行えますので、支払が苦しくなってきた際は掛金を減らすことが可能です。

デメリット2:手数料

各社によって多少違いますが、加入時に国民年金基金連合会に2,777円の手数料と、毎月数百円程度の「口座管理手数料等」がかかりますが、節税メリットを考えれば十分に吸収できるデッメリットです。また、生命保険会社の商品にしても「海外積立年金」にしても金額の大小はあるにしろ手数料はかかります。下記は手数料の安さでも人気のSBI証券のものです。

デメリット3:特別法人税

儲かっていてもいなくても、毎年の年金資産残高に対して、国税1%+地方税0.173%の特別法人税(1.173%)が課税されますが、2017年3月末までは課税が凍結されています。以降に関しても、廃止される可能性があり、今は何ともわからない状況です。

デメリット4:企業年金がある会社に転職した場合(2017年まで)

サラリーマンが個人型確定拠出年金への加入する条件には「企業年金(厚生年金基金や企業型確定拠出年金)がないこと」とあります。

たとえば、今は企業年金がない会社に勤めている方は「個人型確定拠出年金」に加入でき、その後「企業型確定拠出年金」がある会社に転職した場合は、資金をそのまま移すことが出来るのですが、「企業型確定拠出年金」がない場合は移行ができず宙に浮いてしまいます。このケースでは、追加の入金は出来ず、運用指図のみが可能となります。引き続き運用はできますが、口座管理手数料などのコストはかかり続ける上、掛金の拠出が出来ないため節税効果のメリットが失われてしまいます。SBI証券の場合、毎月64円が口座管理手数料として掛ります。この「企業年金(確定給付年金)」がある会社への転職が「個人型確定拠出年金」をやる上でのリスクとなるわけですが、2017年からはこれも緩和される予定です。

デメリット5:住宅ローン控除・ふるさと納税の限度額に影響

住宅ローン控除の適応額が少なくなる場合や、ふるさと納税の上限額が少なくなる場合があります。

以上の、メリットとデメリットを総合的に判断すると「ユニット・リンク」や「変額個人年金保険」などの日本の生命保険会社の販売する商品よりも「個人型確定拠出年金(401K)」の方が圧倒的に有利な商品と言えます。

ではなぜ、生命保険会社の商品よりも加入者が少ないのか?あまり知られていないのか?

簡単です。

販売する人が少ないから

この「個人型確定拠出年金(401K)」を販売して手数料を稼ぐ人がほとんどいないからです。皆さんのよく相談される「FP」と言われる”保険セールスマン”のほとんどが「個人型確定拠出年金(401K)」の話はしないと思います。この商品を販売しても手数料にならないからです。

Point

「海外積立年金」と比較した場合はどうか?

税制面においては「個人型確定拠出年金(401K)」の方が「海外積立年金」よりも圧倒的に有利といえますが、「海外積立年金」では

・積立金額によって1〜5%のボーナス金利が必ずもらえる

・世界中にある優良な投資先が200以上ある

・積立期間 – 10年、15年、20年、25年から選択可能

・共同名義人が設定可能

・積立開始2年以上経過後は一部引出や支払の一時停止が可能

・通貨の分散 *それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

・日本以外の国での資産の保全 *「預金封鎖」と「デノミネーション」

「個人型確定拠出年金(401K)」では実現出来ない、アドバンテージがあります。

関連記事

-

-

社会人1年目の初任給の使いみち『貯蓄 56.2%』年間平均額43万円

皆さんこんにちは「保険アドバイザー和田」です。今日は、ソニー生命の行っている『社会人1年目と2年目の

-

-

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国立大学授業料値上げ」についてお話をしたいと

-

-

1,000円を「損したくない」と思う時、「それくらい」と思う時

皆さんこんにちは「保険アドバイザー 和田」です。今日はお金に関する人の心理についてお話をしたいと思い

-

-

23歳。社会人2年目の方からの投資相談〜投資は早いうちにね!〜

皆さんこんにちは、保険アドバイザーの野村です。今週は天気のいい日が続いていて、気持ちいいですね!来週

-

-

明治安田生命の外貨建保険「つみたてドル建終身」はどうか?を解説(2019年2月発売)

皆さんこんにちは「保険アドバイザー和田」です。今日は『明治安田生命の外貨建保険「つみたてドル建終身」

-

-

「節税保険」の出口で課税されたら、、、”殖やして取り戻す”という発想も

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「節税保険」の出口で課税されたら、、、”殖や

-

-

保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険に入らなくても死亡保険金が海外積立年金で用

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

生前贈与〜その2「有効活用する方法」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います

-

-

海外積立投資の一部引き出しをする前にちょっと待って〜

皆さんこんにちは、保険アドバイザーの野村です。最近、天気がいい日が続いているので朝の目覚めが良いです