掛金全額所得控除「iDeco 確定拠出年金」の税効果について

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「iDeco 確定拠出年金の税効果」についてお話したいと思います。

老後資金を目的に日本国内の商品で検討される方は、これが一番だと私は思います。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

まず、おさらい。

確定拠出年金とは、将来給付される年金額が運用次第で変動する年金でしたね?そして、確定拠出年金には企業型と個人型の2種類があり、これまでの個人型確定拠出年金では、自営業者と会社員のうち勤め先に企業年金のない人(会社員の約6割)が「任意」で加入する制度です。

そして2016年5月24日、改正確定拠出年金法が衆院本会議で可決成立し、これにより主婦や公務員などが新たに対象に加わり、2017年からは個人型確定拠出年金に原則、誰でも入れるようになりました。対象は約6,700万人に拡大、低所得で国民年金の保険料が免除される人たちを除き、実質的に全ての現役世代が確定拠出年金を使えるようになったわけです。

*確定拠出年金法改正「主婦と公務員も個人型確定拠出年金(401K)に加入できます」

で、この「確定拠出年金」にはいくつかのメリットとデメリットがあります。

メリット

1:毎月の掛金(保険料)は全額所得控除

2:複利運用

3:受取時の税控除

デメリット

1:60歳まで解約できない(引き出せない)

2:手数料

3:特別法人税

4:企業年金がある会社に転職した場合(2017年まで)

5:住宅ローン控除・ふるさと納税の限度額に影響

今回は「確定拠出年金」最大のメリットとも言える「掛金全額所得控除」についてフォーカスしたいと思います。

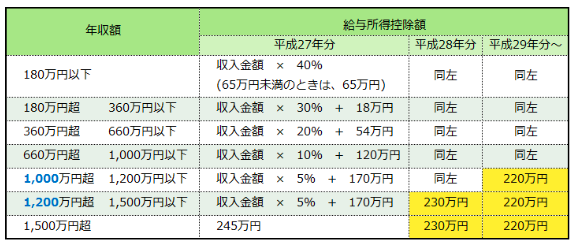

まず所得控除の考え方について解説します。

例えば収入(年収)が500万円だったとします。サラリーマンの世界では皆さんこれを「額面で500万円」なんて言ったりしてますね。税金はこの稼いだ金額500万円に対して課税されるのではなく、収入の500万円から差引いて良い経費(これを控除と言います)があり、その差引いた後の金額に対して所得税と住民税という税金かかります。サラリーマンなどの給与所得者は「給与所得控除」があったり、その他には扶養控除や医療費控除などもその年の必要経費として差引くことが出来ます。この差引いて良いのが「所得控除」です。ですから、所得と収入は違っていて、所得は収入よりも小さくなるわけですね。

給与所得=収入ー給与所得控除

サラリーマンの方は収入と給与所得控除額から、ご自身の所得と所得税が何%になるか確認してみて下さい。

例)

【収入400万円の人】

400万円ー(400万円✕20%+54万円)= 給与所得266万円

【収入500万円の人】

700万円ー(700万円✕10%+120万円)= 給与所得510万円

課税所得=給与所得ー所得控除

所得控除にはこんなものがあります。

・社会保険料等

・生命保険料控除

・扶養控除

・基礎控除

で、課税所得がわかると、所得税率がわかります。

掛金全額所得控除

「確定拠出年金」で支払ったその年の掛金は、すべて所得控除にすることが出来ます。

個人型では月額68,000円、年間でなんと816,000円が全額控除出来るんです。

これは生命保険料控除(所得税最大40,000円、住民税最大28,000円)と比較しても、とても優遇されている措置です。

《生命保険料控除》

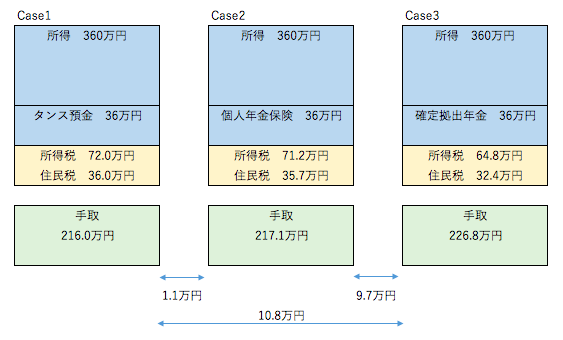

では、その効果をわかりやすく”ザックリ”と、ケーススタディで比較してみましょう(その他の細かな設定はここでは省略します)

【前提〜年間所得360万円 毎月の積立金額3万円(年額36万円)】

・Case1)タンス預金(銀行でもほぼ同じですね)

・Case2)生命保険会社の個人年金保険

・Case3)iDeco 確定拠出年金

図で表すとこんなイメージになります。

タンス預金と個人年金保険の差額=年間1.1万円

タンス預金と確定拠出年金の差額=年間10.8万円

個人年金保険と確定拠出年金の差額=年間9.7万円

いかがですか?同じ「月3万円」を積立てても”手取”では年間この差が生じるわけです。タンス預金と個人年金保険ではその税効果は”ほんのまずか”であるのがおわかり頂けると思います。これが以前からお話している「生命保険料控除があるから」という理由で加入をオススメしない、大きな理由のひとつです。それと比較して「確定拠出年金」では非常に大きな節税効果がわかりますね?

*”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

ここまで「確定拠出年金」の全額控除によるメリットはご理解頂いたとは言え、やはりこの年金は「変額年金」ですから、将来給付される年金額は自身の運用次第で殖えることもあれば減ることもあるので”不安”に思う方もいるかと思います。そのような方は毎月の積立を「定期預金」で積立て下さい。

運用0%「定期預金」で積立!?

はい、これまったく殖えません。ご存知のように現在のマイナス金利下の「定期預金」ですからね、限りなく運用0%です。

しかし、運用が仮に0%だったとしても、この節税効果により実質利回りで置き換えて考えると、生命保険会社の個人年金保険よりももっと利回りが良いことがわかります。

では、実際の例で見てみましょう。

こちらは割りと返戻率の高いとされている住友生命の個人年金保険です。

35歳の女性が25年間、毎月3万円を積立てた歳のシミュレーションで、満期時の60歳から10年確定年金で受取った際の年金受取率は115.2%になっていて、60歳時に一時金で受取った場合はこれよりも更に返戻率は悪くなります。

では、これと比較して確定拠出年金の税効果がパフォーマンスにどのくらい影響しているのかを数字でみ見てみましょう。

【前提】

・年齢:35歳(男女同一)

・年間所得360万円(所得税率20% 住民税率10%)

・積立月額:30,000円

・積立期間:25年

・運用利率:0.0%

・積立総額:9,000,000円

・所得控除による税効果:(30,000✕20%+30,000✕10%)✕12ヶ月✕25年=2,700,000円

・満期積立金:9,000,000円

・実質返戻率:9,000,000÷(9,000,000−2,700,000)=142.9%

・受取時課税:なし(退職所得控除により非課税)

入口である掛金支払時、出口である満期金受取時(年金受取時)、ともに生命保険会社会社の個人年金保険よりも良い商品であることがわかりますね?

もちろんこれがフツーに銀行や郵便局の普通預金に入れていたり、タンス預金だったりすると、その差はもっと大きくなります。

また、上記では所得税率20%という、割と一般的な収入の方の税率で試算をしていますが、税率が高くなるほど更にその節税効果が大きくなりますので、高所得者にとってはとても有利な優遇措置であると言えます。

しかし、この「確定拠出年金」

こんな大きなメリットがあるにも関わらず、加入者は極めて少なく個人型では加入資格を持つ人のわずか0.5%にあたる21万人程度です。

なぜ加入者が少ないのか?あまり知られていないのか?

販売する人が少ないから

この「iDeco 個人型確定拠出年金」を販売している人がほとんどいないからです。皆さんのよく相談される「FP」と言われる”保険セールスマン”のほとんどが「個人型確定拠出年金」の話はしないのは、この商品を販売しても手数料にならないから(知らないから)です。

老後資金の相談をした際にこの商品の話をまったくしないFPは、FPと言う名のただの「保険販売員」です、私個人の見解ではあまり信用しない方が良いと思います。

では「海外積立年金」と比較した場合はどうか?

税制面においては「確定拠出年金」の方が「海外積立年金」よりも有利

と言えますが、

「iDeco 個人型確定拠出年金」で殖やそうとはあまり考えない方が良い

でしょう。

なぜか?

殖やせそうな良い商品が見当たらないから。

あくまでも、これはは税制面でのメリットで留めておくくらいで良いと考えています。

もし積極的に”殖やしたい”ということであれば海外積立年金の「変額年金プラン」です。

「海外積立年金」では

・積立金額によって1〜5%のボーナス金利が必ずもらえる

・世界中にある優良な投資先が200以上ある

・積立期間 – 10年、15年、20年、25年から選択可能

・共同名義人が設定可能

・積立開始2年以上経過後は一部引出や支払の一時停止が可能

・通貨の分散

・日本以外の国での資産の保全

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

*「預金封鎖」と「デノミネーション」

「殖やすこと」においては「海外積立年金」にアドバンテージがあります。

Point

大事なのは「どの商品だと税金も含め最終的に最も殖やしていけるのか」ですね?

控除など、税制面でのメリットと合わせ検討しましょう。

*掛金全額所得控除「iDeco 確定拠出年金」の税効果について

関連記事

-

-

生前贈与を”した場合”と”しなかった場合”の税負担比較

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生前贈与を”した場合”と”しなかった場合”の

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚

-

-

「オススメの保険は何ですか?」と質問される方にする「私からの質問」

皆さんこんにちは「保険アドバイザー和田」です。今日は「オススメの保険」について少しお話したいと思いま

-

-

保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険に入らなくても死亡保険金が海外積立年金で用

-

-

「今のドル円レートでは契約する気がしない」と言う人へ

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「今のドル円レートでは契約する気がしない」と

-

-

「米ドル建」と「円建」終身保険どっちが得?①【月払2万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。先日、「外貨建の保険を案内するセールスは20%くらい

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

「米ドル建」と「円建」終身保険どっちが得?②【保障額1,000万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。さて、今日は昨日に引き続き”保障額(保険金)1,00

-

-

今さらだけど。。。公的年金基本の”き” ⑤遺族基礎年金と遺族厚生年金

皆さんこんにちは「保険アドバイザー和田」です。今日は、公的年金基本の”き” ①公的年金の全体像公的年

-

-

「慶應」に通わせるといくらかかる?

皆さんこんにちは「保険アドバイザー和田」です。昨日、販売終了になるソニー生命の「学資保険」のお話で