”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。

今日は、「生命保険料控除」についてお話をしたいと思います。

ご相談でも「生命保険料控除の枠を使ってないので保険に加入しようか。。。」という内容をよく見掛けますが

”生命保険料控除があるから保険に加入”はNGですよ

税金の負担が軽くなる「生命保険料控除」とは?

「生命保険料控除」とは、その年に払い込んだ生命保険料のうち一定の金額が、契約者(保険料負担者)の所得から差し引かれるため、その分、所得が低くなり所得税や住民税の負担が軽減されるものです。

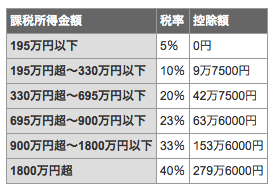

( 所得 - 各種所得控除 - 生命保険料控除 ) × 所得税率 - 控除額 = 所得税額

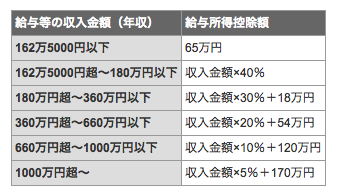

- 収入(給与の収入金額、年収)-経費(給与所得控除)=所得(給与所得)

- 所得(給与所得)-各種所得控除=課税所得

- 課税所得×税率ー税額控除=所得税額(納税額)

《給与所得控除》

《所得税率》

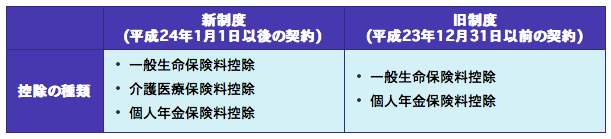

平成24年「生命保険料控除制度」が改正されました。

改正前の制度(以下、旧制度)はそのまま継続され、平成24年1月1日以後に契約した生命保険等は新しい制度(以下、新制度)の対象となります。

なお、旧制度の対象になっていた生命保険契約でも、平成24年以後に更新、転換、特約の中途付加等をした場合は、以後の保険料(契約全体の保険料)が新制度の対象になります。

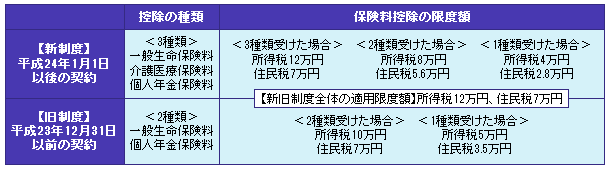

大きな違いは、医療保険の扱いです。旧制度では一般生命保険料控除の対象でしたが、新制度では「介護医療保険料控除」が新設され、介護医療保険料控除の対象となります。旧制度では一般生命保険と個人年金それぞれで所得税は5万円・合計10万円、住民税は 3.5万円・合計7万円だったものが、

《旧制度》

《新制度》

◆一般生命保険料

一般的な生命保険契約のことを指します。民間の生命保険会社との生命保険契約、農業協同組合などの生命共済、などがそれにあたります。

◆介護医療保険料

新制度によって加わったものです。医療費に対して保険金が支払われる契約、疫病や身体の障害などに対して保険金が支払われる簡易保険契約が対象となります。ただし、傷害保険や5年未満の契約、貯蓄系の契約は控除の対象となりません。

◆個人年金保険料

個人年金保険が対象となります。年金の受取人が、保険料を払い込む人もしくは配偶者となっている必要があります。その他にもいくつか条件があります。(詳しくは国税庁HP)

この3つの控除区分で、所得税は最大4万円・合計12万円、住民税は2.8万円・合計7万円が控除対象となり、所得税の最高控除額が2万円増加となりました。

《控除限度額》

さて、ここからです。

この「生命保険料控除」の税制面でのメリットを活用すること自体は悪いものではありませんが、特に個人年金保険などの貯蓄を目的とするような保険では「いかに殖やすか」ということが本来の加入目的ですね?生命保険の税制優遇を上手に利用することはとても大切なことですが、本来の「殖やすこと」が出来なければ元も子もないことになりかねません。そのためには「どれだけ殖やしていけるのか?」の方が、より重要です。

そもそも。。。

◯例えば月払2万円の個人年金保険にだけ加入した場合

年間の保険料は24万円になりますから、新制度での控除額は、限度額である所得税40,000円、住民税28,000円の控除となります。

年収(税率)にもよりますが、一般的なサラリーマンの収入の方であれば、その効果はわずか6,800円です(40,000✕10%+28,000✕10%)

◯例えば生命保険、医療保険、個人年金保険すべて、それぞれ年間保険料が8万円を超えていた場合

所得税は合計12万円、住民税は合計7万円が控除対象となり、一般的なサラリーマンの収入の方であれば、その効果は19,000円です(120,000✕10%+70,000✕10%)

この程度の税制メリットにばかりこだわり過ぎて、本来の「お金を殖やす」という目的から外れてしまうのは本末転倒です。

もし、このような税制メリットを受けたい場合は「個人型確定拠出年金(401K)」が最もオススメです。「生命保険料控除」とは違い、「個人型確定拠出年金(401K)」では支払った保険料の全額が所得控除の対象となります。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

*確定拠出年金法改正「主婦と公務員も個人型確定拠出年金(401K)に加入できます」

Point

大事なのは「どの商品だと最も殖やしていけるのか?」ですから、超低金利の日本の商品ではなく海外にまで選択肢を広げて検討してみましょう。

保険料の控除や税制面でのメリットも大事ですが、皆さんの目的は「お金を殖やすこと」だということをお忘れなく。

関連記事

-

-

「海外」の高い金利で殖やす「国内」の高い税金は減らす

皆さんこんにちは「保険アドバイザー和田」です。今日は『「海外」の高い金利で殖やす「国内」の高い税金は

-

-

5,000万円を『税金ゼロ』で贈与@終身医療保険を使った相続対策

皆さんこんにちは「保険アドバイザー 和田」です。今日は「終身医療保険を活用した相続対策」についてお話

-

-

コロナショック保険見直しセミナー動画配信中です(1000円)。

皆さんこんにちは、保険アドバイザーの野村です。先日のGW期間中にオンラインでコロナショック保険見直し

-

-

知って理解する、金融用語 〜少額短期保険〜

少額短期保険(しょうがくたんきほけん)とは、こちらから

-

-

それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

皆さんこんにちは「保険アドバイザー和田」です。このブログでも何度となく「資産の一部は外貨で持ちましょ

-

-

日本非居住者の方の投資相談が多いです!

皆さんこんにちは、保険アドバイザーの野村です。8月ももう終わりですね。。。今月はコロナに罹って3分の

-

-

これがわからない人は「積立年金(投資)」をしてはいけない!投資信託の平均保有期間2〜3年という事実

皆さんこんにちは「保険アドバイザー 和田」です。今日は「投資信託の平均保有期間は2〜3年という事実」

-

-

本当に医療保険が必要?@「高額療養費制度」とは

皆さんこんにちは「保険アドバイザー和田」です。今日は医療保険の必要性にも関係してくる「高額療養費」に

-

-

「低解約返戻金型保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「低解約返戻金型保険」について簡単にご説明したい

-

-

個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。今日は個人型確定拠出年金(iDeco)と、アクサ生命「