「海外」の高い金利で殖やす「国内」の高い税金は減らす

今日は『「海外」の高い金利で殖やす「国内」の高い税金は減らす』についてお話したいと思います。

このブログでもよく取り上げています「海外積立年金」

単純に、毎月同じ金額を積立てお金を殖やすのであれば、国内で販売されている保険商品などよりも、より多く殖やすことが出来ます。もちろん、これが絶対に良いと言うつもりもなく、最終的には皆さんご自身で判断すればいいわけですが、私の場合、どうせ同じ金額を積立てるならより多く殖やしたいと思っているので「海外」の商品で積立ているということです。

一方で、高い金利のおかげで殖えたとしても、日本のように高い税金を取られてしまえば「いってこい」みたいなことにもなりかねないので、そこはやはり出来るだけ払う税金や社会保険料は少なくした方が良いワケです。そのためには、様々な方法で「節税」を図る必要があります。私がご案内出来る方法の一例では

【法人で税金or社会保険料を減らす方法】

・損金の保険への加入

*全額損金の保険はまだまだあります(経営者向け)

・オペレーティング・リースによる大型節税

*健康状態に関係なく大きな損金作れます「オペレーティングリース」による節税

・選択制確定拠出年金の導入

*「企業型 選択制確定拠出年金」とは?

・選択制退職金制度の導入

【個人で税金or社会保険料を減らす方法】

・選択制確定拠出年金への加入

・選択制退職金制度の利用

・個人型確定拠出年金(iDeco)への加入

*掛金全額所得控除「確定拠出年金(401K)」の税効果について

・生命保険料控除

*”生命保険料控除があるから保険に加入”はNG~「生命保険料控除」とは?

などは手堅く税金対策や社会保険料を減らすことのできる方法の代表です。

例えば法人の場合、海外では入口(保険料支払時)で経費としないかわりに、出口(解約・満期)で大きく税金が掛からない、またはまったく掛からないようになっています。これは日本の保険商品に比べて、出口で大きく殖えているのので、そこでは出来るだけ税金を少なく、または非課税で受取るためです。一方日本では経費で認められている保険があります。これを退職期などに合わせて受取れば、日本の法人保険というのは言い換えれば

会社の経費で自分の貯金が出来る

ということです。これは大きなメリットです。経費で自分の将来の貯金がキャッシュで出来るのは保険しかありません。

退職所得をフル活用

さらに「退職所得」は出口(受取時)で大きな税制優遇を図れるので、これを利用しない手もありません。

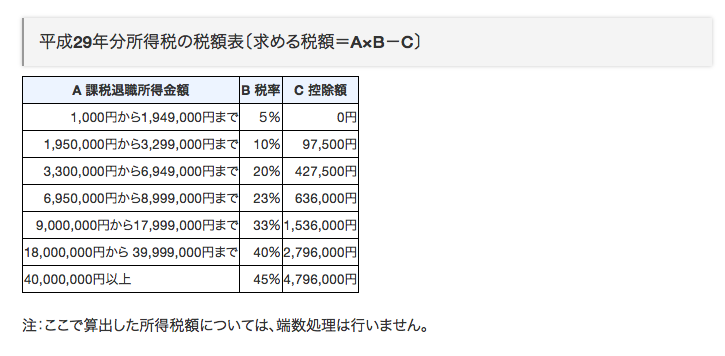

(収入金額(源泉徴収される前の金額) - *退職所得控除額) × 1 / 2 = 退職所得の金額

*退職所得控除額:40万円 × 勤続年数(20年以下)+70万円 × (勤続年数 – 20年)+ 800万円

この退職所得は他の所得と分離されて計算されますから、特に所得税率の高い”高給取り”の方ほどメリットが大きくなります。

例)勤続年数が20年の人の源泉徴収前の退職金の金額が1,500万円の場合

〔収入金額(源泉徴収前の金額)−(40万円×勤続年数)〕×1/2=1,500万円−(40万円×20年)×1/2=350万円

※役員としての勤続年数が5年以下の法人役員等の退職金の場合は、1/2は掛けません。

課税退職所得金額350万円に対して、上記速算表に基づき適用される所得税率は20%。

(課税対象となる退職金の金額×20%−636,000円)×102.1%=(350万円×20%−427,500円)×102.1%=278,222円(1円未満の端数は切捨て)

勤続20年で退職金1,500万の場合の所得税額278,222円 住民税350,000円 合計628,222円

支給額に対しての税率は

628,222÷15,000,000=4.2%

退職所得で受取るとこんなに少ない税率で受取る事が出来ます

この退職所得の計算は、確定拠出年金で受取った満期金に対しても適用され、その場合は

勤続年数=掛金を掛けた年数

で置き換えて計算します。

海外の高い金利で殖やしながら、国内の税制も上手に利用しないと、

所得税住民税、最大55%

社会保険料(法人+個人)、30%

最後に死んだら相続税、最高55%

(ザックリです)

この国で何の対策もせずに税金をまともに払っていればお金を殖やすのは至難のワザというほどのレベルです。

その為には日本の法改正などにもアンテナを張って効率的な資産形成をアドバイスしていきたいと思っています。

P.S

もちろん、私もキャッチアップしきれず、知らないこともあろうかと思います。特に法人スキームは法改正と合わせて勉強することが多いです。クライアントにとって良い情報をお持ちの方はぜひシェアして頂ければ幸いです。

「こんなに殖えまっせ!」

だけのアドバイスは誰でも出来ますからね、ぜひ勉強させて頂ければと思います。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

日本人の「保険好き」は ”遺伝的なもの” なのかもしれない。。。

皆さんこんにちは「保険アドバイザー和田」です。今日は日本人の「保険好き」が”遺伝的なもの”なのかもし

-

-

年金不安な割には準備している人が少ない?「生命保険の意識調査と実態」

皆さんこんにちは「保険アドバイザー和田」です。今日は「生命保険の意識調査と実態」についてお話しようと

-

-

”保険大好き日本人”の保険加入率が低下

皆さんこんにちは「保険アドバイザー和田」です。今日は日本の保険加入率低下に関するお話です。

-

-

とんでもない輩も多い「リーズ」という見込客

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「リーズ」という見込客』についてお話したいと

-

-

『インフレ率は0%』と設定している皆さんへ

皆さんこんにちは「保険アドバイザー和田」です。今日は「インフレ」についてお話していきたいと思います。

-

-

「こだわり個人年金」や「ユニット・リンク」などを売っている人をフォローしてみる・・・

皆さんこんにちは「保険アドバイザー和田」です。今日は『「こだわり個人年金」や「ユニット・リンク」など

-

-

苦情多いんだろうなぁ@ユニット・リンク「電話による申込内容のご確認」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『ユニット・リンク「電話による申込内容確認」』

-

-

「ユニット・リンク」の苦情が増えているらしい件(もっと増えるなぁ、きっと)

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、「ユニット・リンク」の苦情が増えてい

-

-

そんなことも説明しないで販売しているセールスってどんだけいるんだ?@経営者向け節税保険、効果は…「納税の先延ばし」 2月28日〈日経新聞〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『そんなことも説明しないで販売しているセールス

-

-

販売するものがどんどん無くなる保険屋さんたちの悲鳴

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険セールス」の方に向けて少しお話したいと思い