相談事例:「今入るのが得」と言われ、かんぽ生命【新フリープラン 】に契約。貯蓄目的で勧められましたがいかがなものでしょう?(65歳 女性)

公開日:

:

保険相談事例

皆さんこんにちは「保険アドバイザー和田」です。

今日は実際に相談依頼を受けた事例を紹介したいと思います。

「かんぽ(郵便局)」と聞くと非常に安心で、利率の良い商品というイメージを持つ方も多いのではないでしょうか?

これが「ブランドイメージ」というものですね。

しかし、それは一昔前のお話。むしろ、最近のかんぽ生命の商品は、他の保険会社の商品よりも見劣りするものばかりです。

【質問】

昨日、かんぽ生命から65歳で今入るのが得と言われ新フリープランの倍額保障600万、年払い596402円を10年払い込み、5年据え置きに契約しました。特約は無し。貯蓄目的で勧められましたがいかがなものでしょう?よろしくお願いいたします。

【回答】

恐らくお申込みになったのは、新フリープラン「倍額保障型」ではなく「短期払込型」ではないでしょうか?

《65歳女性、保険金600万円、10年払込5年据置》で試算してみますと、年払の保険料《596,402円》でピッタリ一致します。

貯蓄目的ですと「倍額保障型」の方が利回りが悪くなってしまうので、こちらかと思います。

次に、この保険の内容です。

・支払保険料総額:596,402円✕10年=5,964,020円

・15年後満期金:6,000,000円

・返戻率:6,000,000÷5,964,020=100.6%

・利息:6,000,000-5,964,020=35,980円

かんぽ生命の新フリープランは「養老保険」ですので、加入すると同時に死亡保障も得られます。◯◯さんのこの契約の場合、加入後にいつ亡くなっても600万円の死亡保険金が支払われます。

*養老保険とは?

ご加入されたとのことで、多少申し上げにくいのですが「貯蓄を目的」にするのであれば加入するべきではありませんでしたね。

15年かけて、わずか0.6%、35,980円しか殖えていません。

*かんぽ生命の養老保険「新フリープラン」とは?(* 入っちゃ・・・ですね)

*相談事例:郵便局の保険で新フリープランに加入しました。10年払っていれば確実に得をするものなのでしょうか?

現在、かんぽ生命含め日本の保険会社で販売されている養老保険などの貯蓄性のある保険は、史上最低の利回り(正確には予定利率と言います)の保険で、15年間も超低金利の利率で縛られた上に、途中で見直そうと思っても支払中のほとんどの期間で元本割れです。

恐らく◯◯さんの世代ですと、インフレ(物価が上がってお金の価値が下がること)を経験されていると思いますが、今後日本はインフレ方向に進むものであると考えています。仮にインフレ率を2%だとすると、10年後には最低でも18%、20年後には33%以上くらい増えていなければ実質、元本割れです。

このような日本の低金利下で、特に低リスクで「お金を殖やす」ことは望めませんから、海外の商品で殖やされてはいかがでしょうか?低リスクで「確実」に殖やせる商品であれば、15年後に積立た金額の+40%を最低保証した上で、米国の株式に連動し更に殖えて受けとれることができる「140%元本確保型年金プラン」がオススです。

「140%元本確保型年金プラン」

仮に月々300USD(約33,000円)を15年間積立た場合(*1USD=110円)

・支払保険料総額:300USD✕12✕15年=54,000USD(約5,940,000円)

・15年後満期金:54,000✕140%=75,600USD(約8,316,000円:最低保証)

・最低保証返戻率:140%(75,600÷54,000)

・利息:75,600USD-54,000USD=21,600USD(約2,376,000円:最低保証)

また、一括で600万円を預け入れるような商品では、預入期間5年で約115%(日本円換算で605万円→約696万円)まで殖やすことのできる確定保証された商品をオススメします。イメージ的には5年定期貯金のような商品です。(*1USD=110円計算)

*元本確保・固定金利3.0%の商品

・預入金額:55,000USD(約605万円)

・満期:5年

・金利:3%/年

・元本確保:投資元本100%

・満期金額:63,306.89USD(115.1% 約696万円)

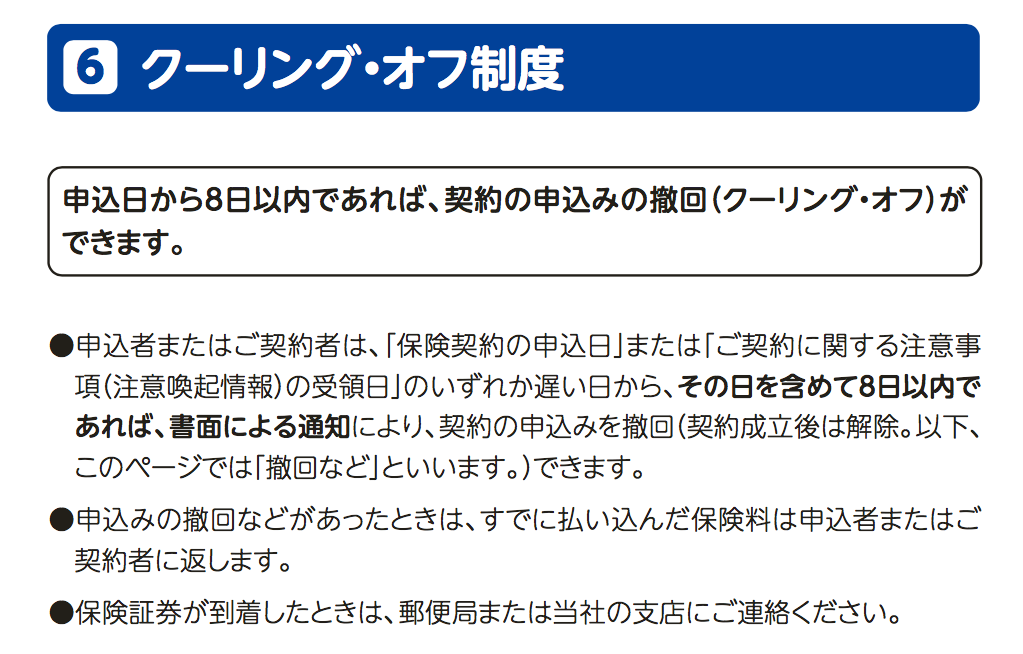

ご加入された、かんぽ生命「新フリープラン」に◯月◯日に加入されたのであれば、クーリングオフが可能期間だと思います

Point

このような超低金利下で、死亡保障のついた保険でお金を殖やすことは至難の業で、特に死亡保障のコストが跳ね上がってくる50代中盤以降からは不可能と言っても良いほどです。本当に死亡保障が必要であれば「保障は保障」「貯蓄は貯蓄」で分けて考えるする方が、お金をより殖やすことができます。

無料直接相談はこちらから

関連記事

-

-

相談事例(69歳 男性):糖尿病の持病がありますが、先進医療保険に入れますか?

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

法人で海外保険に加入する際に気をつけるべき事は?

皆さんこんにちは、保険アドバイザーの野村です。コロナ禍で大変な企業、そうでない企業が鮮明になってきま

-

-

相談事例:メットライフ「レグルスⅢ」が満期になります。据置くか「レグルスⅣ」に切り替えるか悩んでいます。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:保険の見積は自分で取寄せる?保険ショップで相談する?

皆さんこんにちは「保険アドバイザー和田」です。今回は相談依頼の方の事例を紹介したいと思います。&nb

-

-

相談事例:生命保険って必要でしょうか?(30代主婦)

皆さんこんにちは「保険アドバイザー和田」です。今回は相談依頼の方の事例を紹介したいと思います。&nb

-

-

相談事例:メットライフのプランナーに「サニーガーデンEX豪ドル建」「ドルスマート」を勧められました(42歳 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(28歳 女性):銀行がススメる三井住友生命「ステイゴールド」に違和感を感じてのご相談

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(43歳 女性 保険セールス):「入りたくなるような保険がないな~」と思っていたところ、本当に為になること、思っていたことが書かれていてありがとう!と思いました。

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介

-

-

相談事例(47歳 女性): プルデンシャル『リタイアメント・インカム』/マニュライフ『こだわり個人年金』などをススメられています

皆さんこんにちは「保険アドバイザー和田」です。「リタイアメント・インカム」と「こだわり個人年金」この

-

-

相談事例(46歳 男性):マニュライフ生命の「未来を楽しむ終身保険」を薦められています。パンフレットの信じられないようなシミュレーションに半信半疑です

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います