かんぽ生命の養老保険「新フリープラン」とは?(* 入っちゃ・・・ですね)

公開日:

:

最終更新日:2018/01/30

保険商品(死亡)

皆さんこんにちは「保険アドバイザー 和田」です。

今日はかんぽ生命の養老保険「新フリープラン」についてお話したいと思います。

*「養老保険」とは?

私のブログではあまり登場しない「かんぽ生命」

その理由は簡単で、”ヒドイ商品ばかり”だから。

と、なると内容もどうしてもネガティブなものになりがちなので、ついつい億劫になったります。

ところが、多くの方がいまだに”郵便局”の看板で加入してるようです。”ブランド力”ってすごいですね。

先に言っておきますが・・・入っちゃダメですねw

かんぽ生命の養老保険にもいくつかの種類がありますが、今日は最も基本的な「新フリープラン」について解説したいと思います。

- 新フリープラン

- 新フリープラン(短期払込型)

- 新フリープラン(2倍保障型)

- 新フリープラン(5倍保障型)

- 新フリープラン(10倍保障型)

- 新一病壮健プラン

まず、この保険は万一の時の死亡保障と満期金が同額になる「養老保険」です。万が一亡くなった時は死亡保険金を、生きて満期を迎えれば満期金を貰えますから「生死混合保険」とも呼ばれます。満期保険金は老後資金や学資資金などとして使いましょうというセールストークです。

基本条件

保障イメージ

この左側に縦書きで書いてある「基本契約」というのが”主契約”で、上記の設計例では死亡保障と満期金が1,000万円で、契約から1年6ヶ月経つと不慮の事故と感染症で亡くなった場合は2,000万円の死亡保険金が支払われます。下の特約は任意で付けることができますが、この特約部分は掛捨てになりますので、貯蓄を目的とした場合は利回りが悪くなります。

サンプル保険料:男性 30歳 【基本保険金額100万円】

30歳という比較的若い年齢で設計しました。

30歳の男性が月払保険料8,560円を10年間支払い、満期金が100万円です。

さて、計算してみましょう。

8,560円✕12ヶ月✕10年=1,027,200円

ね、すごいでしょ?1,000,000円の満期をもらうために1,027,200円支払うんです。「返戻率97.4%」元本割れなんです(年齢が高くなるほど、もっと利回りは悪くなります)

▲27,200円

すると郵便局員はこう言います。

「保険ですから、その間の保障が付いているので・・・」

間違えじゃないですけど、正確に言うと間違えです。

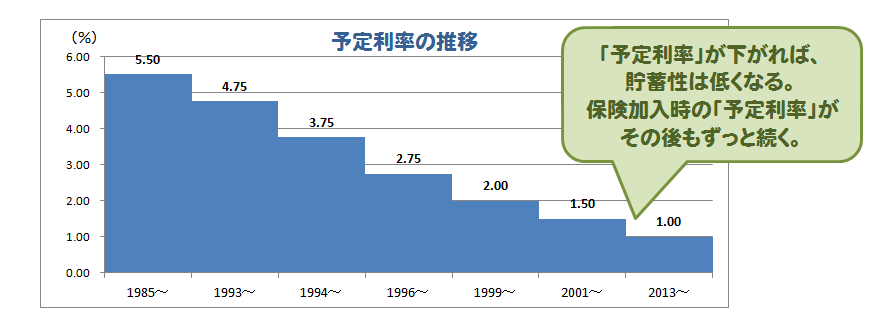

実は保険料というのは予定利率が非常に大きく関係してくるのですが、現在の日本の保険会社の予定利率は史上最低になっています。”お宝保険”などと言われるような昭和50~60年代では予定利率が5%~6%の時代があり、そのような時期に加入された養老保険であれば、元本割れどころか1.5倍〜2倍位になって満期を迎えていました。つまり、上記のような養老保険であれば総額で50万円〜70万円を支払って満期金100万円になっていたのです。もちろん、死亡保障も付いています。

ですから、「死亡保障が付いているので元本割れ」しているのではなく、「予定利率が低いから元本割れ」しているのです。

そして更に、

日本は現在、円安&インフレ(物価が上がってお金の価値が下がること)方向へシフトしようとしていますから、仮にインフレ率を2%だとすると、10年後には最低でも18%くらい増えていなければ実質価値の元本割れになります。

*インフレ対応していなければ、あなたの保険は吹き飛びます

いかがでしたか?

現在のような低い利率では保険は貯蓄を兼ねたりしません。養老保険や終身保険、学資保険や個人年金保険など貯蓄性のある保険に長期で加入すると、その期間を超低金利の利率で縛られた上に、途中で見直そうと思っても支払中のほとんどの期間で元本割れになっています。

保険は保険で用意し、貯蓄は貯蓄で用意しましょう。

では、このかんぽ生命の養老保険に加入せずに、保険は保険、貯蓄は貯蓄で用意した場合のシミュレーションです。

【保険】

・30歳男性

・保険金:100万円

・10年定期保険:オリックス生命

・月払保険料:183円

・保険料支払総額:21,960円

【貯蓄】

8,560円ー183円=8,377円(これをタンス預金にまわす)

8,377✕12ヶ月✕10年=1,005,240円(すなわち利息ゼロ)

【支払合計:1,027,200(貯蓄1,005,240円+保険21,960円)】ー【貯蓄:1,005,240円】=▲21,960円

▲21,960

つまり、

「かんぽ生命の新フリープラン」に加入(10年間の保障100万円)・・・トータル▲27,200円

「オリックス生命10年定期保険100万円」と浮いた分でタンス預金・・・トータル▲21,960円

保障が必要なら保険だけ入ったほうが”赤字”が小さいわけです。

ですから、「お金を殖やしたい」という目的で保険商品を検討する際はご注意下さい。気づかぬところで損をしていることが多くあります。

「保険は保険」「貯蓄は貯蓄」

ムダのない保険加入がよりお金を殖やすための近道です。

皆さんの状況に応じて一番良い商品をアドバイス致しますので、ご相談下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

”単純返戻率90%超!!”またまた驚愕の全損保険「介護定期保険(米ドル建)」6月2日販売開始@メットライフ生命

皆さんこんにちは「保険アドバイザー 和田」です。今日は『メットライフ生命「介護定期保険(米ドル建)」

-

-

平成30年4月以前に「定期保険」に加入している方は見直し必須です

皆さんこんにちは「保険アドバイザー和田」です。今日は、『平成30年4月以前に「定期保険」に加入してい

-

-

究極の相続対策「米国生命保険・設計書」公開

皆さんこんにちは「保険アドバイザー和田」です。今日は米国某保険会社の「無解約返戻金一時払終身保険」に

-

-

国内生保から海外保険のアドバイザーとして今感じること

皆さんこんにちは。保険アドバイザーの野村です。世間は三連休ですが、昨日仕事で外出しましたが六本木ヒル

-

-

オリック生命の終身保険「RISE(ライズ)」〜30歳男性ランキング2位

皆さんこんにちは「保険アドバイザー和田」です。2016年11月現在で、30歳男性が最も返戻率(年金総

-

-

2017年10月2日販売開始〜ソニー生命 米ドル建一時払終身保険(無告知型)

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年10月2日から販売開始、ソニー生命 米

-

-

「定期特約付終身保険」を解約し、新契約を見直すテクニック

皆さんこんにちは「保険アドバイザー和田」です。今日は、当時私が行っていたセールス手法をお話します。前

-

-

明治安田生命の外貨建保険「つみたてドル建終身」はどうか?を解説(2019年2月発売)

皆さんこんにちは「保険アドバイザー和田」です。今日は『明治安田生命の外貨建保険「つみたてドル建終身」

-

-

9月1日販売開始〜アクサ生命「外貨建変額終身保険 アップサイドプラス」

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命から2015年9月1日に販売開始された

-

-

1,000万円支払って1,000万円もらう!?無告不要の「一時払終身保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は「一時払終身保険」につてお話したいと思います。