9月1日販売開始〜アクサ生命「外貨建変額終身保険 アップサイドプラス」

皆さんこんにちは「保険アドバイザー和田」です。

今日はアクサ生命から2015年9月1日に販売開始された「外貨建変額終身保険 アップサイドプラス」について解説したいと思います。

正式名称は利率変動型定額部分付変額終身保険(通貨選択型)というようです。

9月1日から北海道銀行、北都銀行、新生銀行、富山銀行、但馬銀行、 鳥取銀行、福岡銀行、親和銀行、熊本銀行、大分銀行、宮崎銀行などで販売開始されています。”窓販”ってやつですね。あわせて、代理店などからも販売しています。

さて、この「アップサイドプラス」の概略ですが、契約時に運用通貨を2種類の外貨(米ドル・豪ドル)から選択し、運用期間満了時に、一時払保険料の100%(または 110%)を外貨建で最低保証する「定額部分」と、リスクをとりながら運用によって”殖やす”ことを目指す「変額部分」により、積立金を運用していく外貨建の一時払変額終身保険です。

また、解約返戻金(パンフレットでは払いもどし金と言っています)が契約時に定めた目標値に到達した場合は、その時点で終身保険に移行し、早期に運用成果を確保します。最低一時払保険料は米ドル、豪ドルともに20,000ドルで、円の場合は200万円となります。

では、少し詳しく解説していきます。

通常の変額終身保険であれば、死亡保険金額は一時払い保険料が最低保証されますが、解約返戻金は運用次第で一時払い保険料を下回る、つまり「元本割れ」することがあります。しかし、この保険の場合、第一保険期間と呼ばれる最長で20年を経過後に、解約返戻金を100%または110%で最低保証する仕組みになっていて、その後、第二保険期間と呼ばれる終身保険に移行します。

内訳はこうです。

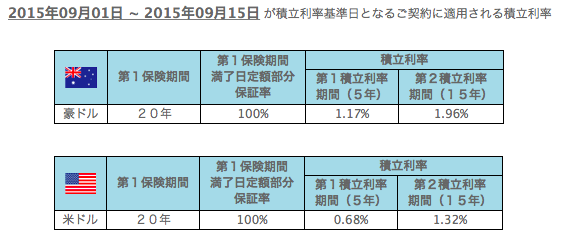

この保険では支払った保険料を「定額部分」と「変額部分」の2つに分けて運用し「定額部分」は契約時に確定した積立利率(第一積立利率期間5年、第二積立利率期間15年)で運用します。積立利率は毎月、1日と16日に変更され、現在の積立利率は下の表です。これにより、最低保証を「100%」または「110%」で保つようにしているわけです。100%または110%はアクサ生命が契約時の市場金利で決定します。

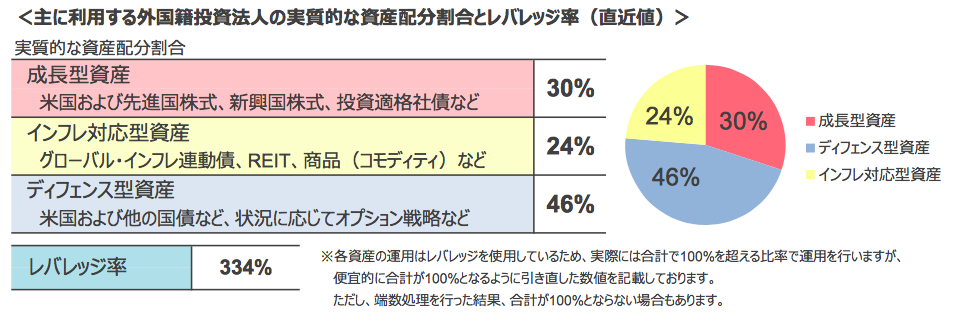

一方「変額部分」の運用は、アクサ生命の言うところの、成長型資産、インフレ対応型資産、ディフェンス型資産を投資対象とし、レバレッジをかけて運用を行っているようです。

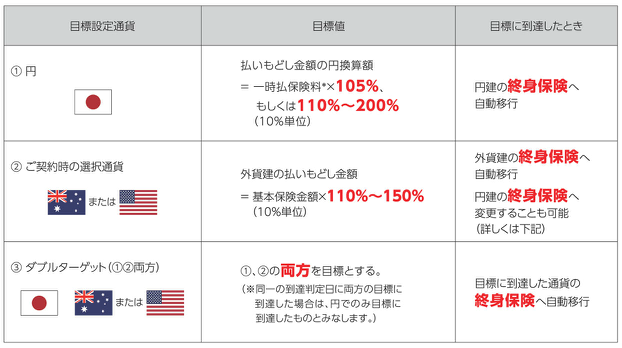

また、この保険は契約時に以下のような3つのパターンで目標値を設定することができます(もちろん、目標値を設定しなくても大丈夫です)

契約後1年以上経過してから期間満了(20年)の2営業日前までの間に、一切の手数料を差し引いて、その目標値に達すると自動的にその通貨の終身保険に移行します。ただし、契約後にこの目標値の設定は変更は不可能です。

例えば一時払い保険料1,000万円の120%を目標設定しておけば手数料を引いても円換算で1,200万円になった時点で自動的に移行するわけです。

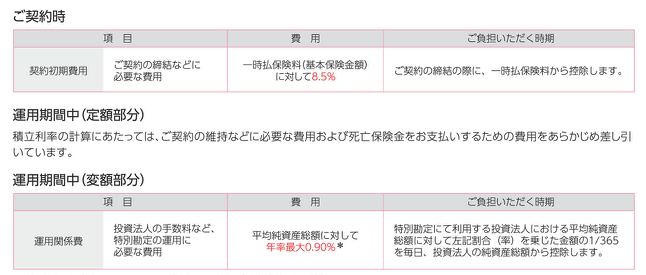

次に手数料ですが、契約時になんと8.5%です。

1,000万円を預入れた瞬間に85万円の手数料が差引かれ、915万円が運用されます。これ、元本に戻すためでも十分に大変な金額です。

しかし、死亡保障は通常の変額終身保険と同様、一時払保険料が最低保証さています。

為替手数料は入金時にTTM+50銭、円で受取時にTTMー50銭になっています。ジブラルタ生命の外貨建商品では入金時はTTM+50銭で同じですが、受取時は米ドルでTTMー1銭、豪ドルでTTMー3銭となっていますので、それに比べるとちょっと高めですね(メットライフはもっと高いですが)

また、死亡保険金を年金で受け取る場合、受取期間中は手数料が掛かり、受取年金額の1.0%です。

と、ざっとこんな感じです。

細かなことを言えばそれぞれ、強みと弱みはありますが総合的に判断すると、同じような商品であれば第一フロンティア生命「外貨建個人年金ダブル・フロンティア」の方が良さそうです。大きなアドバンテージは3つ

最低保証が「100%」「105%」「115%」の3種類で選択できること

契約時に設定した目標値を契約後も変更できること

期間が10年であること

第一フロンティア生命「外貨建個人年金ダブル・フロンティア」についてはこちら

いずれにしても、仕組みを理解するのも難しい商品ですし、どれくらい売れているかはわかりませんが、日本人の大好きな”元本保証”という言葉を武器にそれなりの契約数になるのではないでしょうか。なんせ銀行でも販売するわけですからね。

元本割れしないものであれば、海外の保険会社には5年満期で約115%が確定保証されている、固定金利3%の商品もありますし、

*5年固定金利商品についてはこちら

40歳で1,000万円の資金を一括で支払うと65歳から年金受取総額が3,000万円以上になるような個人年金保険もあります。

そちらの方がよっぽど良いですね。

関連記事

-

-

存続の岐路に立つ「インターネット生保」

皆さんこんにちは「保険アドバイザー和田」です。今日は「インターネット生保の現状」をお話したいと思い

-

-

”単純返戻率95%!!”驚愕の全損保険「ネオdeきぎょう」3月12日(本日)販売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『”返戻率95%!!”驚愕の全損保険「ネオde

-

-

10月2日リニューアル〜オリックス生命 低解約返戻金型終身保険「RISE」

皆さんこんにちは「保険アドバイザー和田」です。今日は10月2日リニューアル「オリックス生命 低解約返

-

-

プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

こんにちは、K2 Collegeの野村です。本年も何卒宜しくお願い致します。新年一発目のコラムですが

-

-

「お〜い、みんなぁ大丈夫ですかぁ〜?」金融資産なし世帯30.9%(2016年 家計の金融行動に関する世論調査)

皆さんこんにちは「保険アドバイザー和田」です。今日は「家計の金融行動に関する世論調査 2016年結果

-

-

Yahooニュース「宙に浮く保険金 生保、未払い対策急ぐ 郵便局と連携も」

皆さんこんにちは「保険アドバイザー和田」です。今日はYahooニュースの「宙に浮く保険金 生保、未払

-

-

アクサ生命「ユニット・リンク」と、あんしん生命「マーケットリンク」を比較する

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命「ユニット・リンク」と2017年8月2

-

-

ソニー生命「リビング・ベネフィット(米ドル建生活保障・終身型)」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ソニー生命「リビング・ベネフィット(米ドル建生

-

-

”単純返戻率90%超!!”またまた驚愕の全損保険「介護定期保険(米ドル建)」6月2日販売開始@メットライフ生命

皆さんこんにちは「保険アドバイザー 和田」です。今日は『メットライフ生命「介護定期保険(米ドル建)」

-

-

「リビング・ニーズ特約」、、、からの「アドバンス・バリュー特約(業界初)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は明日開催の『アドバンス・バリュー特約』について