アクサ生命「ユニット・リンク」と、あんしん生命「マーケットリンク」を比較する

皆さんこんにちは「保険アドバイザー和田」です。

今日はアクサ生命「ユニット・リンク」と2017年8月2日から販売開始の東京海上日動あんしん生命「マーケットリンク」を比較してみたいと思います。

「ユニット・リンク」「マーケットリンク」

名前もなんだか似てますね?それもそのはず、商品の中身(仕組み)がほとんど同じだからです。

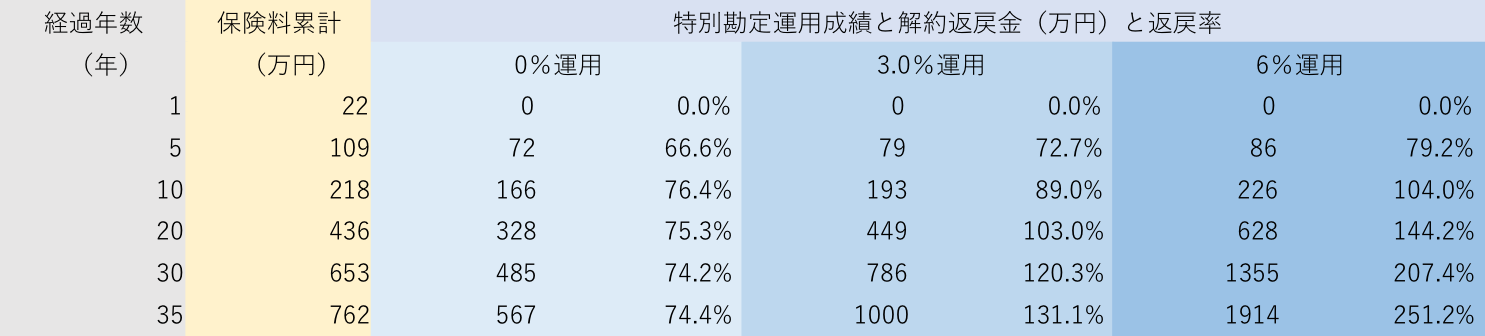

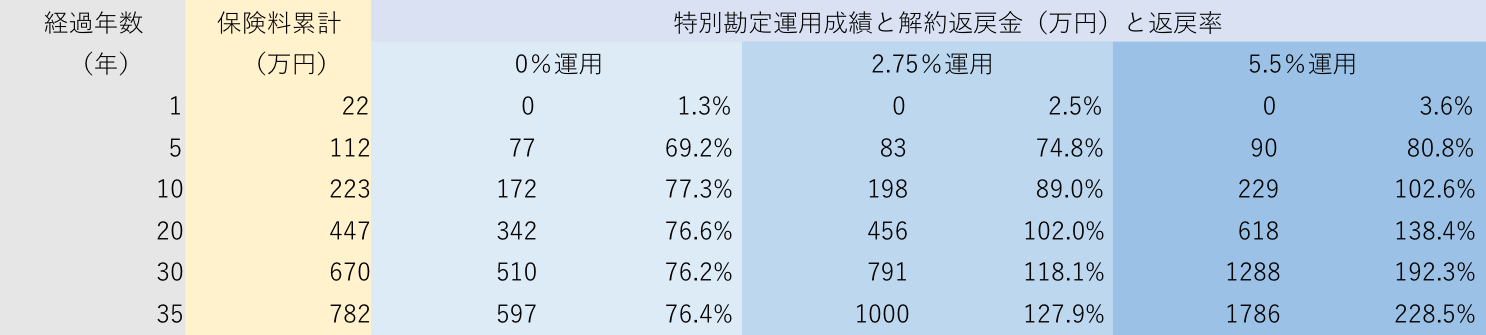

詳しくはブログを見て頂くとして、同じ条件だといったいどっちが殖えるのか?運用0%の数字で比較してみたいと思います。

先に言っておくと。。。五十歩百歩です(笑)

*シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

*「ユニット・リンク」のパクリ商品!?東京海上日動あんしん生命「マーケットリンク」8月2日販売開始

●条件:死亡保険金額1,000万円/保険期間65歳/払込期間65歳/月払

30歳・男性

【ユニット・リンク】月払保険料18,150円

【マーケットリンク】月払保険料19,130円

・保険料の安さ:ユニット・リンク

・返戻率立上り:マーケットリンク

・満期時返戻率:ユニット・リンク

40歳・男性

【ユニット・リンク】月払保険料28,480円

【マーケットリンク】月払保険料29,540円

・保険料の安さ:ユニット・リンク

・返戻率立上り:マーケットリンク

・満期時返戻率:ユニット・リンク

50歳・男性

【ユニット・リンク】月払保険料52,590円

【マーケットリンク】月払保険料53,810円

・保険料の安さ:ユニット・リンク

・返戻率立上り:マーケットリンク

・満期時返戻率:ユニット・リンク

30歳・女性

【ユニット・リンク】月払保険料17,770円

【マーケットリンク】月払保険料18,610円

・保険料の安さ:ユニット・リンク

・返戻率立上り:マーケットリンク

・満期時返戻率:マーケットリンク

40歳・女性

【ユニット・リンク】月払保険料27,850円

【マーケットリンク】月払保険料28,710円

・保険料の安さ:ユニット・リンク

・返戻率立上り:マーケットリンク

・満期時返戻率:マーケットリンク

50歳・女性

【ユニット・リンク】月払保険料52,590円

【マーケットリンク】月払保険料53,810円

・保険料の安さ:ユニット・リンク

・返戻率立上り:マーケットリンク

・満期時返戻率:マーケットリンク

●結果

1)男性、女性、どの年齢帯でも、保険金額を1,000万円にした場合の保険料は「ユニット・リンク」の方が安くなっています。

2)男性、女性、どの年齢帯でも、契約当初数年間の返戻率は「マーケットリンク」の方が高くなっています。

3)満期時の返戻率は男性は「ユニット・リンク」、女性は「マーケットリンク」の方が高くなっています。

私のところへの問い合わせの多い商品なので、参考までにこのような比較をしてみましたが、女性を食い物にしてきた「ユニット・リンク」にとっては女性の返戻率が「マーケットリンク」よりも低いのはイタイところといった感じですね。ただし、実際に保険ショップなどで皆さんがススメられるのは手数料の高い方だと思います。どちらかしか案内されない場合はその可能性大です。

しかし、この保険

「お金を殖やす」目的では加入してはいけない保険です

これをやるくらいなら「個人型確定拠出年金(401K)」の方がマシ

「確定拠出年金(401K)」の仕組みは「ユニット・リンク」や「マーケットリンク」と同じですが、大きな違いは

死亡保険金はない

ということです。つまり、掛金のほとんどが運用にまわるわけですから「お金を殖やす」目的であれば、少なくとも「ユニット・リンク」や「マーケットリンク」のように死亡保障というムダなコストを引かれないだけ良いですし、さらに「確定拠出年金(401K)」は掛金の全額が控除されますので、その点においても「確定拠出年金(401K)」の方が、老後資金の目的には適しています。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

Point

お金を殖やす目的であれば「元本確保型年金プラン」の方が、確実に殖やすことが出来ます。

同プランでは積立期間により3つのタイプがありますが、どれも最低保証されている満期金があるので、将来の確実な資金準備計画ができ、老後資金としてはもちろん、お子さんの教育資金などにも有効です。

20年後に160%の満期金を最低保証しているということは、「ユニット・リンク」で言うところの『7%以上の運用』に相当します。

関連記事

-

-

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国立大学授業料値上げ」についてお話をしたいと

-

-

「MDRT」もいろいろ〜保険会社の手数料基準で違う「MDRT」のなりやすさ

皆さんこんにちは「保険アドバイザー 和田」です。今日は、「MDRT」のなりやすさについてお話したいと

-

-

ずいぶん安くなりました@日本の定期保険料の推移、、、さらに安い?米国「定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ずいぶん安くなりました@日本の定期保険料の推移

-

-

専門家には敵わないと思った今日この頃@土地富裕層の相続も含めた資産対策

皆さんこんにちは「保険アドバイザー和田」です。今日は、『専門家には敵わないと思った今日この頃@土地富

-

-

【保険業法第337条】海外の生命保険に契約した個人は最大50万円の過料…さて、どこに支払うか?

皆さんこんにちは「保険アドバイザー和田」です。今日は海外の生命保険について少しお話したいと思います。

-

-

「米ドル建養老保険」個人契約と法人契約(福利厚生プラン )

皆さんこんにちは「保険アドバイザー和田」です。今日は「米ドル建養老保険」につてお話したいと思います。

-

-

4月2日販売開始〜三井住友あいおい生命の収入保障保険「&LIFE 新総合収入保障保険」「&LIFE 新収入保障保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は4月2日販売開始〜三井住友あいおい生命の収入保障

-

-

日本人の夢(目標)の持ち方

皆さんこんにちは「保険アドバイザー 和田」です。今日は『日本人の夢(目標)の持ち方』についてお話した

-

-

今までで最もノンビリした3月@「節税保険」販売停止による影響と今後

皆さんこんにちは「保険アドバイザー 和田」です。今日は『今までで最もノンビリした3月@「節税保険」販

-

-

皆さん、銀行の利率に不満ですか?「YES」/では、保険の予定利率に不満ですか?「!?」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「利率(利息)」に関するお話。 さて