「ユニット・リンク」のパクリ商品!?東京海上日動あんしん生命「マーケットリンク」8月2日販売開始

皆さんこんにちは「保険アドバイザー和田」です。

今日は2017年8月2日から販売開始となる東京海上日動あんしん生命「マーケットリンク」についてお話したいと思います。

まだ情報も少ないので、今日はひとまずサラッと解説しておきます(サラッとでもないかも。。。)

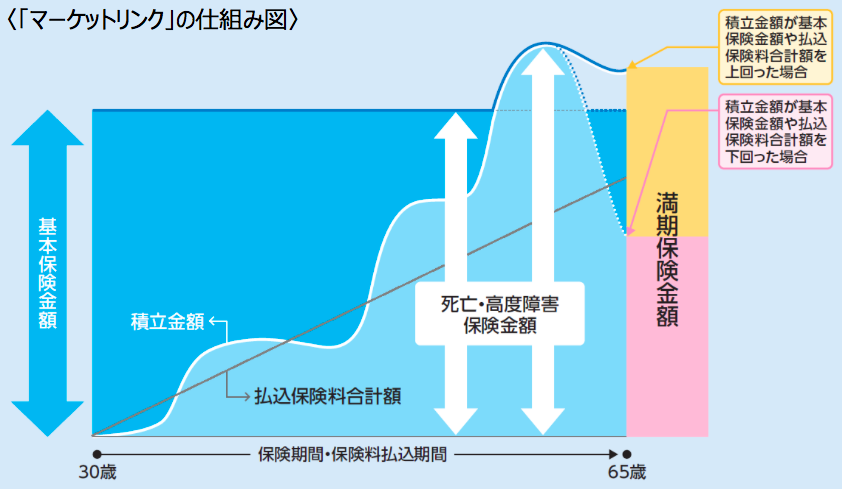

「マーケットリンク」

「ユニット・リンク」「マーケットリンク」

名前もなんだか似てますね?

私のところにも多くの相談が寄せられるアクサ生命の「ユニット・リンク」ですが、同商品は円建ての有期型変額保険です。

変額保険とは、支払った保険料を株式や債券などといった資産で運用し、運用実績によって保険金や解約返戻金の額が増減する保険です。

死亡時は基本保険金+変動保険金を受け取ることができ、変動保険金は運用成績によって変動しますが、基本保険金は保証されています。

一方、解約返戻金や満期金は最低保証がなく、運用成績が悪いとその分少なくなり、運用成績がよければ増える仕組みです。

同じような仕組みの変額保険ではソニー生命のバリアブルライフ(有期型)や、ソニー生命の「変額個人年金保険」があります。

*「変額保険」とは?

*8月からファンド規制・ソニー生命の変額終身保険「バリアブルライフ」

*「ユニット・リンク」や「バリアブルライフ」検討の皆さんのニーズはほぼこちら〜ソニー生命「変額個人年金保険」とは?

で、この「ユニット・リンク」をそのまんまそっくり真似た商品が、今回の「マーケットリンク」という商品です。

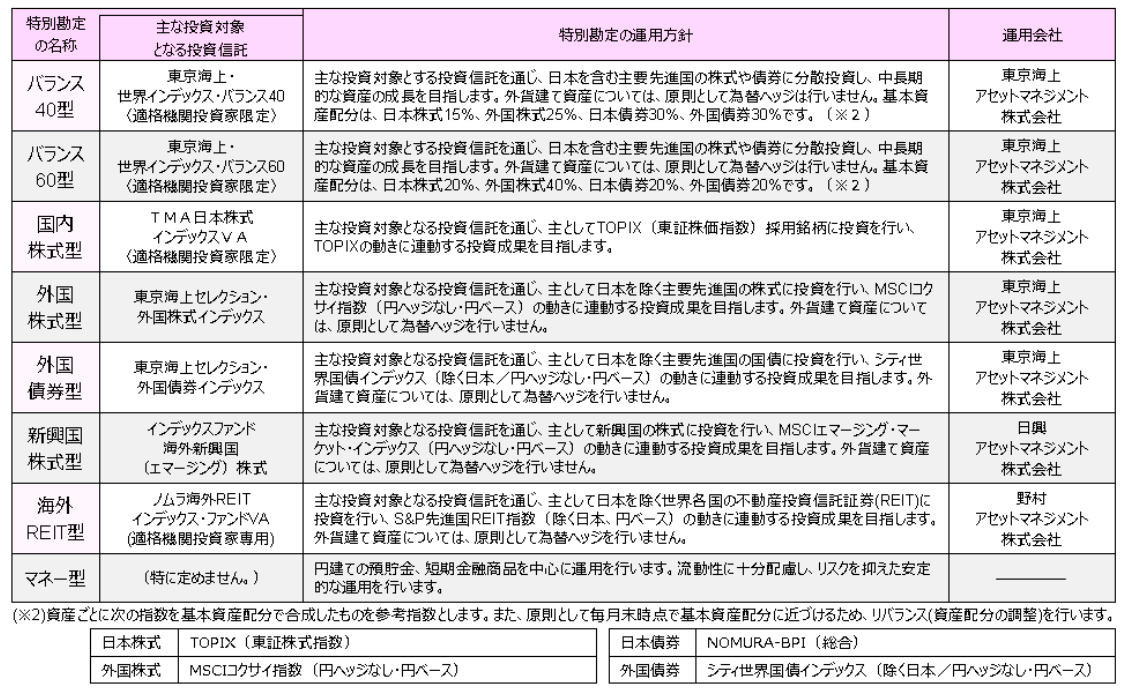

細かなところはいろいろと違うと思いますが、大きくは特別勘定と言われる運用先です。

特別勘定(運用先)

◯ユニット・リンクの特別勘定

◯マーケットリンクの特別勘定

ユニット・リンクではオーストラリア債券、マーケットリンクでは海外REITが大きな違いで、後はほとんど同じですね。ただし、ユニット・リンクでは近々新たな運用先を追加するとの話を聞いています。

毎月積立てる保険料の運用を、この運用先の中から契約者が決めるわけですが、これを「ポートフォリオを組む」と言います。

で、「ユニット・リンク」と「マーケットリンク」どっちが殖える?

どっちもたいして殖えないと思います。

とは言え、「どっちなんだ?」とい疑問も私自身の中でもあるので比較してみました。

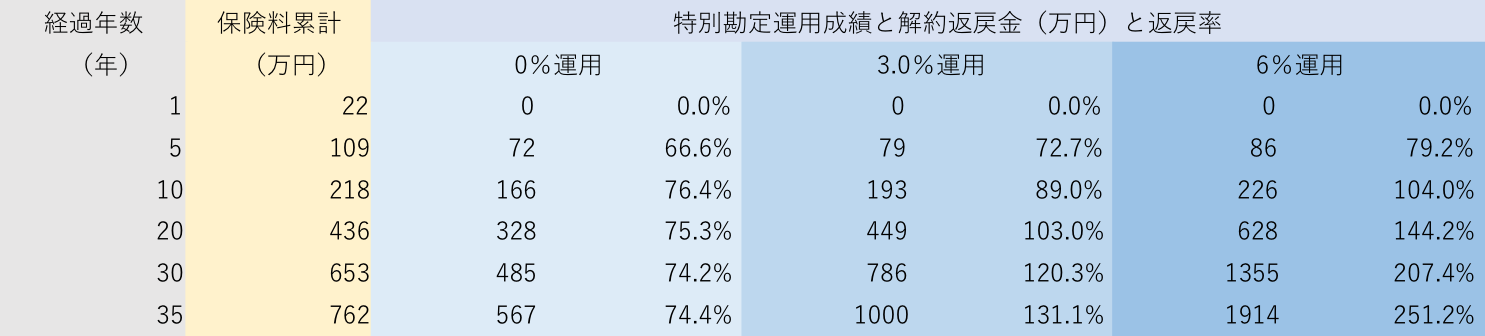

【ユニット・リンク】条件 30歳 男性 65歳満了 保険金額10,000,000円 月払保険料18,150円

【マーケットリンク】条件 30歳 男性 65歳満了 保険金額10,000,000円 月払保険料19,130円

これを見ると、同額の死亡保障だとユニット・リンクの方が、マーケットリンクよりも少し割安です。

で、運用成績『0%運用』の数字で比較してみると、返戻率を見て頂いて分かるように、コンマ数%ですからほぼほぼ同じといったところですね。

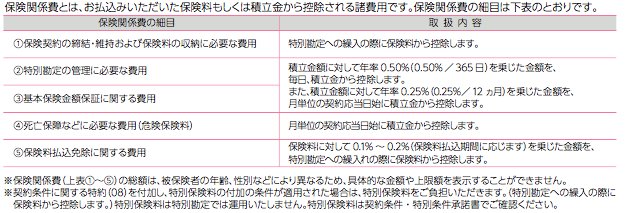

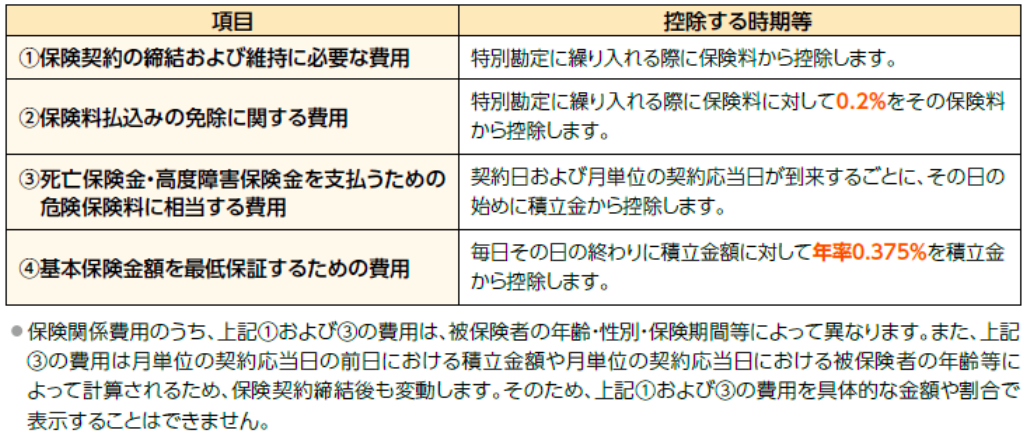

保険関係費比較

【ユニット・リンク】

【マーケットリンク】

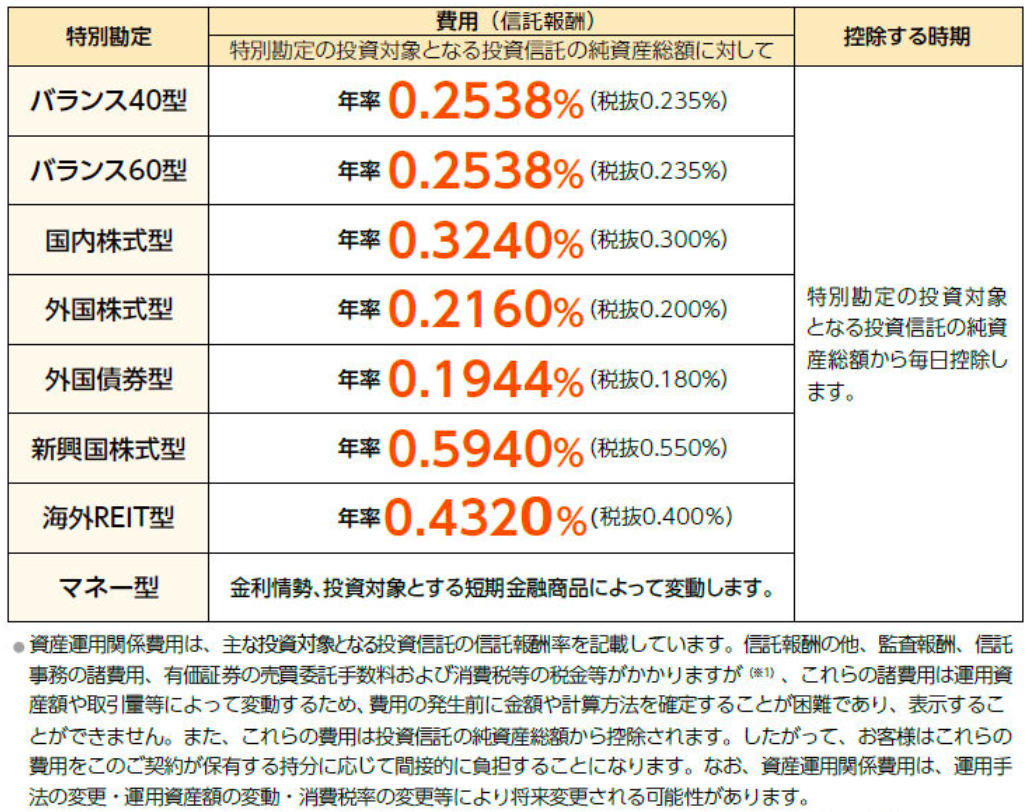

運用関係費比較

【ユニット・リンク】

【マーケットリンク】

保険関係費や、運用関係費ではユニット・リンクの方が高いのですが、トータルではほとんど同じような返戻率になっているのは、マーケットリンクが予定利率2.75%に対し、ユニット・リンクでは3.0%になっていることなどによるものです。

ただし、30歳男性65歳満期の条件ですので、女性の場合や、満期を80歳にした場合はもしかすると違ってくる可能性はありますが。。。

ですが、そもそも

「お金を殖やす」目的では加入してはいけない保険です

これをやるくらいなら「個人型確定拠出年金(401K)」の方がマシ

「確定拠出年金(401K)」の仕組みは「ユニット・リンク」や「マーケットリンク」と同じですが、大きな違いは

死亡保険金はない

ということです。つまり、掛金のほとんどが運用にまわるわけですから「お金を殖やす」目的であれば、少なくとも「ユニット・リンク」や「マーケットリンク」のように死亡保障というムダなコストを引かれないだけ良いですし、さらに「確定拠出年金(401K)」は掛金の全額が控除されますので、その点においても「確定拠出年金(401K)」の方が、老後資金の目的には適しています。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

Point

お金を殖やす目的であれば「元本確保型年金プラン」の方が、確実に殖やすことが出来ます。

同プランでは積立期間により3つのタイプがありますが、どれも最低保証されている満期金があるので、将来の確実な資金準備計画ができ、老後資金としてはもちろん、お子さんの教育資金などにも有効です。

20年後に160%の満期金を最低保証しているということは、「ユニット・リンク」で言うところの『7%以上の運用』に相当します。

関連記事

-

-

【元本確保・預入5年・固定金利3.0%】ご希望の方はお急ぎ下さい。7月15日まで(100万円から可)

皆さんこんにちは「保険アドバイザー和田」です。今日は元本確保の「固定金利商品」金利変更についてのご案

-

-

ネオファースト生命の収入保障保険「ネオdeしゅうほ」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は2016年9月から販売されているネオファースト生

-

-

近々販売予定の法人保険情報

皆さんこんにちは「保険アドバイザー和田」です。今日は海外の新たな保険商品『近々販売予定の法人保険情報

-

-

ソニー生命の「米ドル建終身保険」〜30歳男性ランキング2位

皆さんこんにちは「保険アドバイザー和田」です。2015年11月現在で、30歳男性が最も返戻率(年金

-

-

「リビング・ニーズ特約」、、、からの「アドバンス・バリュー特約(業界初)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は明日開催の『アドバンス・バリュー特約』について

-

-

「紀州犬射殺」のニュースと「個人賠償責任保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は9月14日に起きた、千葉県で飼い犬の紀州犬が警察

-

-

三井住友あいおい生命の収入保障保険「&LIFE 新収入保障保険」@6月2日商品改定

皆さんこんにちは「保険アドバイザー和田」です。今日は『三井住友あいおい生命の収入保障保険「&

-

-

”最強全損保険!?” マニュライフ生命の「災害保障重点期間付定期保険」2018年8月2日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『マニュライフ生命の全損保険「災害保障重点期間

-

-

ヒドイ商品だなこれも@住友生命「未来デザイン1UP」

皆さんこんにちは「保険アドバイザー和田」です。今日は2015年9月から発売されている「住友生命 未来

-

-

ついに判例も出てしまった!外貨建て保険を提案されたら注意を!

皆さんこんにちは、保険アドバイザーの野村です。先週今週と出張続きでしたので、今週はちょっと落ち着いた