「ユニット・リンク」や「バリアブルライフ」検討の皆さんのニーズはほぼこちら〜ソニー生命「変額個人年金保険」とは?

公開日:

:

最終更新日:2019/07/23

保険商品(死亡)

皆さんこんにちは「保険アドバイザー 和田」です。

今日はソニー生命の「変額個人年金保険」についてお話したいと思います。

私のところに一番多くお問い合わせのあるのがアクサ生命の変額保険「ユニット・リンク」とソニー生命の変額終身保険「バリアブルライフ」に関するもので、何度もお話していますがこの保険は「保険」です。保険以外の何ものでもありません。「保険」という機能に一部、「運用」という機能が付いているものです。ですから、死亡保障のコストが保険料から差引かれ、その残りが運用にまわっています。つまり、毎月支払う保険料が運用(貯蓄)にダイレクトに回っていません。保険ですから年齢が高くなればなるほど、そのコストは大きくなり、そのため、同じ保険料でも年齢の高い人の方が運用にまわる金額は少なくなります。保険として、死亡保障のニーズも合わせて持っていて、今後のインフレにもある程度対応できるような商品ということであれば「ユニット・リンク」などの変額保険という商品選択でも良いと思いますが、老後資金や学資資金として「お金を殖やしたい」というニーズだけであれば余計なコストはなるべく取られすに、運用に回された方が良いのは明らかです。

しかし、この「ユニット・リンク」や「バリアブルライフ」を検討している、または加入している理由の多くが「老後資金」などの貯蓄目的です。

*アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】〜それ入っちゃダメです

そうです。加入しちゃダメです。で、その理由を数字で説明していますから、こちら参考にして下さい。

*”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」や「バリアブルライフ」に加入してはいけないのか?【保険は貯蓄も兼ねません】

もしあなたが「老後資金」など”お金を殖やしたい”というニーズであれば、ソニー生命の「変額個人年金保険」の方が間違いなく良いです。あなたのニーズにマッチします。しかし、ほとんどの方はこの商品は案内されることはありません。

何故か?

そろそろ私のブログを読んで頂いている読者の方でしたら、その理由は想像つきますねw?

販売する保険セールスの手数料がメチャメチャ悪いからです。

最近のソニー生命のCMではありませんが、販売する側こそ「ホンネで話す価値」を考えなければいけません。

では、皆さんはほぼ案内されることのないこの商品を解説したいと思います。

仕組みは同社「バリアブルライフ」とまったくと言っていいほど同じです。

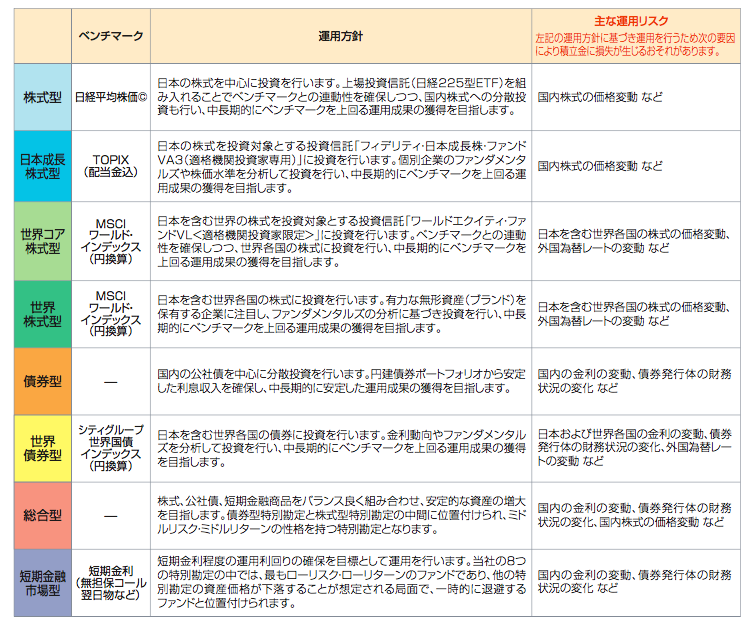

変額保険ですから、払った保険料の運用先を契約者自身で決定していき、「バリアブルライフ」同様「株式型」「債券型」「短期金融市場型」など、下の図にあるソニー生命があらかじめ用意した8種類の中から契約者が選択し、その組入れる比率を決定して運用します。

で、こちらの「変額個人年金保険」では死亡保障が低く設定されているため(ここの計算はここでは省略)、支払った保険料のほとんどが運用、つまり「貯蓄」にまわるわけです。

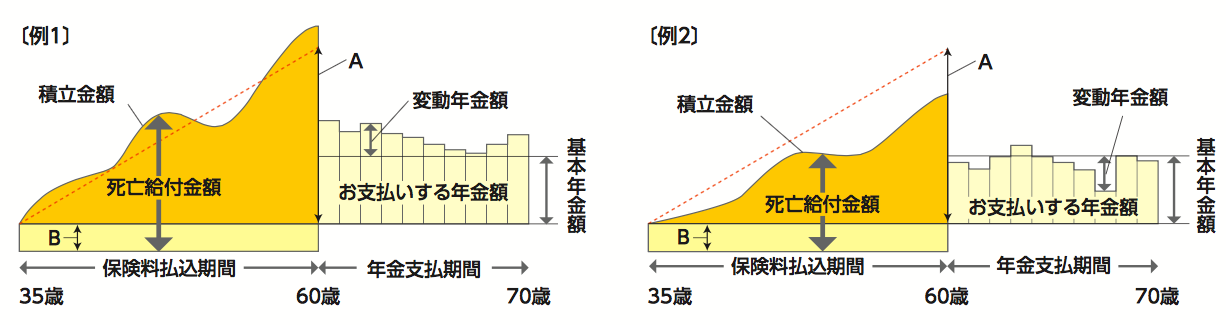

月払の保障イメージはこちらの図のようになり、満期金は一括でも年金でも受取ることが可能ですが、年金で受取る場合は、更に受取り期間中の運用実績で年金額が増減する仕組みです。

更に、「バリアブルライフ」では昨年の8月から運用の組入比率(いわゆるポートフォリオですね)を「株式型」「世界株式型」「世界コア株式型」「日本成長株式型」といった株式系のファンドの合計を50%以下にしなければいけないとう規制が入りましたが、「変額個人年金保険」ではファンド規制がありません。

では、その客観的理由を「バリアブルライフ」と「変額個人年金保険」をソニー生命のパンフレットを使って比較して検証してみましょう。

「バリアブルライフ」 前提

契約年齢・性別・・・・・・・35歳・男性

保険期間・保険料払込期間・・60歳満了

保険料払込方法・・・・・・・口座振替月払

基本保険金額・・・・・・・・1,000万円

月払保険料・・・・・・・・・22,750円

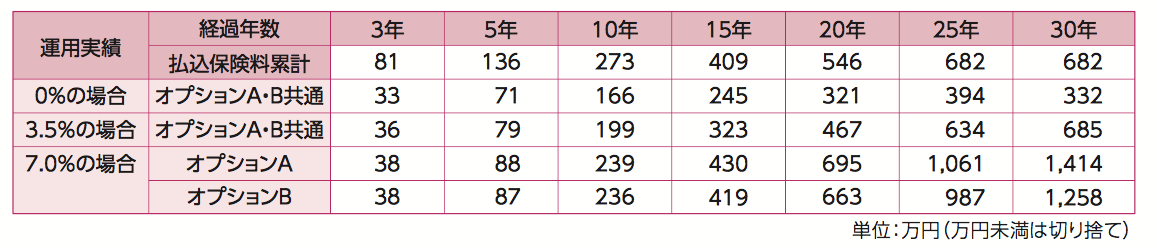

解約返戻金の推移

25年後 7%運用の場合(オプションA:積立機能重視の運用)

1,061万円÷(22,750✕12ヶ月✕25年=6,825,000円)=155.5%

「変額個人年金保険」 前提

契約年齢・性別・・・・・・・35歳・男性

保険期間・保険料払込期間・・60歳満了

保険料払込方法・・・・・・・口座振替月払

基本年金額・・・・・・・・・100万円

月払保険料・・・・・・・・・20,550円

解約返戻金の推移

25年後 7%運用の場合

1,424万円÷(20,550✕12ヶ月✕25年=6,165,000円)=231.0%

一目瞭然ですね。老後資金などの貯蓄を目的とした場合、同じ7%で運用するのであれば「変額個人年金保険」の方がどれだけ殖やせるかがおわかり頂けましたね?

では、ついでにと言っては何ですが、「海外積立年金」も見てみましょう。

「海外積立年金」 前提

契約年齢・性別・・・・・・・35歳・男女共

保険期間・保険料払込期間・・60歳満了

保険料払込方法・・・・・・・クレジットカード月払

月払保険料・・・・・・・・・180USD(約21,600円)

25年後 7%運用の場合

133,746USD÷(180USD✕12ヶ月✕25年=54,000USD)=247.7%

(約1,605万円÷約648万円)

現在の日本のおかれている状況を考えれば、今後は日本円だけしか持たないことの方がリスクになります。「海外積立年金」は米ドルで積立ていきますから、通貨分散としても有効な手段となります。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

*保険にも関係あり!?「9/16 格付会社S&Pが日本国債を”A+”へ格下げ」

関連記事

-

-

マニュライフ生命の終身保険を減額して、海外終身保険に切り替えた事例

皆さんこんにちは、保険アドバイザーの野村です。4月〜5月中旬ぐらいまでは割とまったりしていましたが、

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

アフラック「かしこく備える終身保険」2018年7月23日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『アフラック「かしこく備える終身保険」』につい

-

-

マニュライフ生命 通貨選択型変額終身保険「未来を楽しむ終身保険」

皆さんこんにちは「保険アドバイザー和田」です。今日はマニュライフ生命の通貨選択型建変額終身保険「未来

-

-

アクサ生命「ユニット・リンク」を否定しているわけではない

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命の『ユニット・リンク』についてお話した

-

-

9月1日販売開始〜アクサ生命「外貨建変額終身保険 アップサイドプラス」

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命から2015年9月1日に販売開始された

-

-

三井住友海上プライマリー生命の「しあわせ、ずっと」とは?

皆さんこんにちは「保険アドバイザー和田」です。今回は三井住友海上プライマリー生命の「しあわせ、ずっと

-

-

損保ジャパン日本興亜ひまわり生命の収入保障保険「じぶんと家族のお守り」4月2日販売開始(2018)

皆さんこんにちは「保険アドバイザー和田」です。今日は4月2日から販売開始となった、損保ジャパン日本興

-

-

明治安田生命「ベストスタイル」とは?(入っちゃダメな保険)

皆さんこんにちは「保険アドバイザー和田」です。今日は明治安田生命「ベストスタイル」についてお話したい

-

-

”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」や「バリアブルライフ」に加入してはいけないのか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は、なぜ「ユニット・リンク」に加入してはいけない