【保険業法第337条】海外の生命保険に契約した個人は最大50万円の過料…さて、どこに支払うか?

皆さんこんにちは「保険アドバイザー和田」です。

今日は海外の生命保険について少しお話したいと思います。

以前、ブログでもご紹介しましたが、

*何だか妙な日本の保険に関する法律

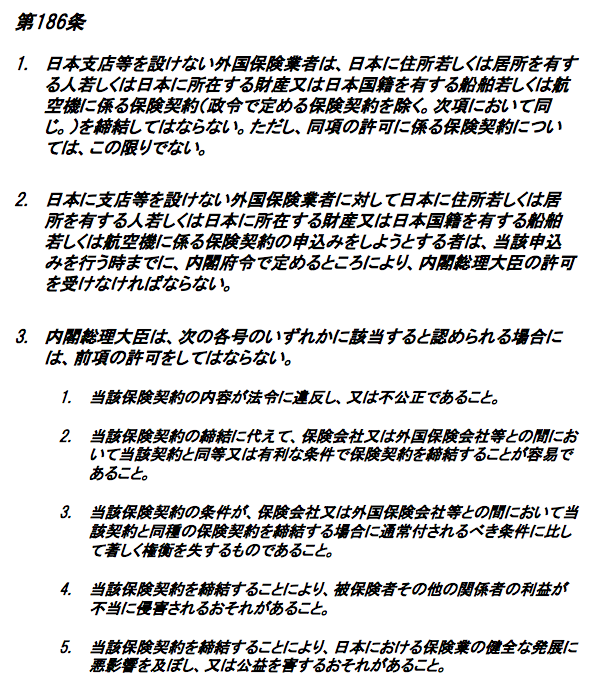

日本の保険業法第186条では

「日本にない海外の保険会社が日本に居住する日本人から保険契約を受けてはいけません」

「日本に住む日本人が海外の保険に入りたければ、内閣総理大臣(現在は安倍さん)に許可を受けてね」

と、書かれています。

安倍さんかどうかはわかりませんが、過去の首相にこれを実際に文書で送った人がいたそうですが、当然許可が出ることもなかったようです。

こう書いてあるわけですからダメならダメで返事くらいするべきですよね(笑)

まぁホントにダメなら返事来るんでしょうけど。。。

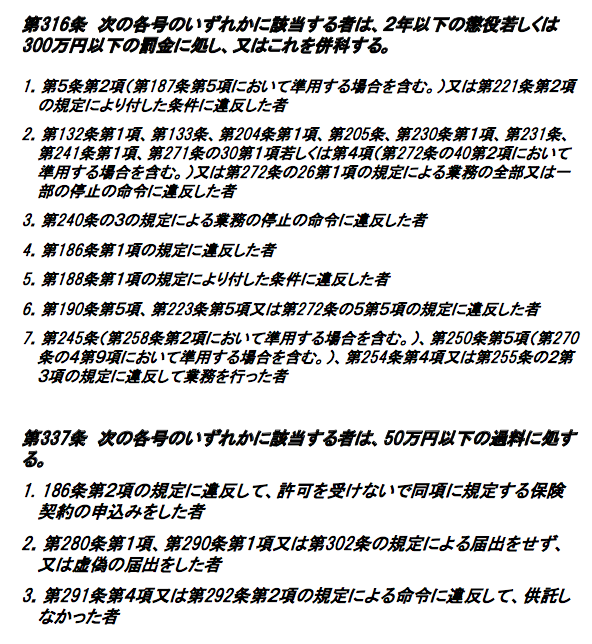

で、もし加入したらどうなるかというと第316条と337条

「保険会社は最大 300万円以下の罰金」

「契約した個人は最大50万円の過料」

となります。

しかし。。。

今まで、罰金を課せられた保険会社もありませんし、過料を支払った個人もいません。

そもそも誰が海外の保険に入っているかを確認することはできませんし、日本にない海外の保険会社を日本政府が日本の法律でどう罰することが出来るのか?ということです。

ところが。。。

米国の生命保険に既に加入していて、加入の際にこのことを知らず「えっ、50万円以下の過料?罰金払わないといけないの?」と思った、ある生真面目な方がいたそうで、この方はこの「50万円以下の過料」を支払おうといろいろ問合せをしたそうです。

その結果。。。

支払いたくても支払うところがなかった

確かに言われてみればそうですね、私もこの条文はもちろん知っていますが、どこにどうやって支払うんだろう?

今度、私も問合せてみます。まずは、税務署からでしょうか・・・

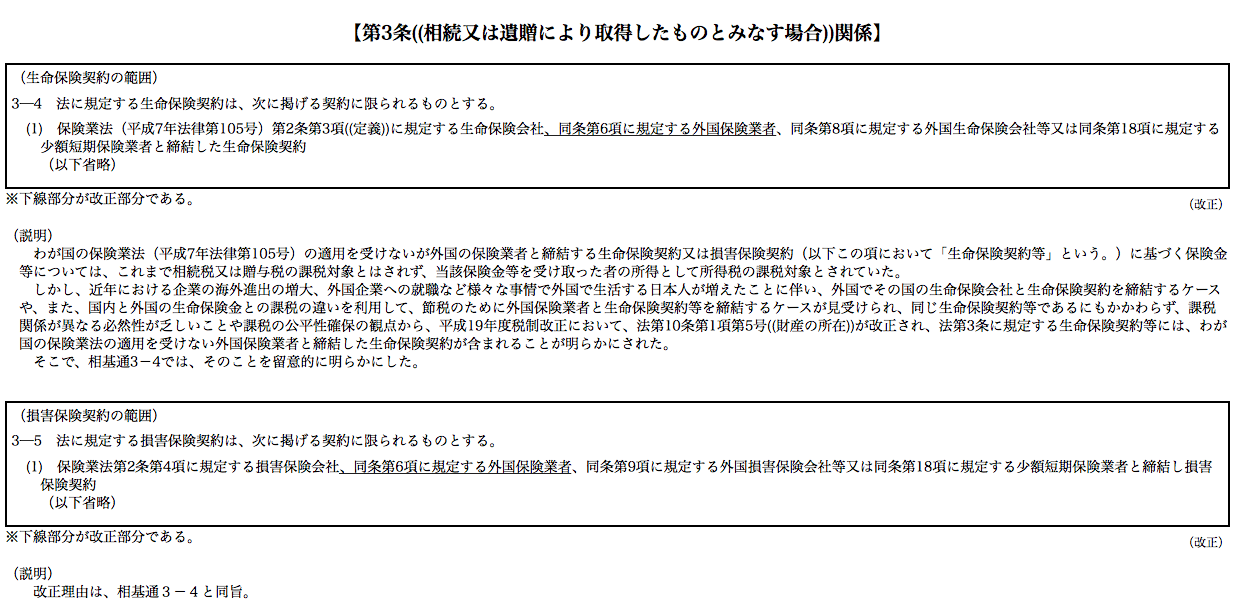

また、加入の罰則を設けながら、一方で【相続税法3条】ではちゃっかり「海外生命保険の税務上の取扱」について書かれていて、海外の生命保険会社の保険金はこれまで一時所得として評価してきましたが、平成19年の改定で日本の生命保険と同様にみなし相続財産として計算するように、となっています。

簡単に言うと「平成19年からは海外の生命保険も日本の生命保険と同じ計算で相続してね」ということです。

つまり。。。

「保険業法186 条に違反したら、海外の保険会社は最大 300 万円の罰金」

「契約した個人は最大 50 万円の過料」

と、言っている一方で

「過料の支払先がない」

「海外の生命保険の保険金受け取ったら日本の生命保険と同じ計算で相続」

と、何だか変な法律なわけですね。

それも、そのはず。

ホンネでは日本政府からしてみれば、日本人が海外の生命保険に加入することは実は”WELCOME”なことだと思います。

日本の生命保険では100支払って保険金が200のところ、海外の生命保険では100支払って400〜500になり、ここに相続税を課税できるわけです。

*こんなに安い!米国生命保険「一時払保険料の比較」

そして、この400〜500の保険金は”海外”からのお金。つまり、同じ100という個人が支払った金額が、海外で大きくなって外貨を獲得できたことになります。こう考えれば日本政府にしてみればそう悪い話ではないのですが、あるところからすると”非常に悪い話”です。

おわかりですね?そう、日本の生命保険会社、生命保険協会です。こんな有利な保険が海外にあると知れば多くの日本人が海外の生命保険に加入してしまいます。これは日本の生命保険会社としてはたまったもんじゃありません。死活問題です。

例えば、本国アメリカのプルデンシャル生命では日本に居住する日本人の契約は一切引き受けてくれません。実はプルデンシャル生命にとって日本は”ドル箱”マーケット。特に日本のプルデンシャル生命の営業は富裕層への営業が強烈です。このドル箱マーケットにされている(カモられてる?)富裕層が本国アメリカの保険レートや仕組みを知ってしまえば、そちらに加入したいと思うのは当然です。

*日本人のお客を”◯◯”にする!?18年連続「MDRT」会員数第1位「プルデンシャル生命」

みすみすこのような”オイシイ”市場を手放す必要はありませんから、合法的にいかなるスキームを組んで加入しようとしても本国プルデンシャル生命では日本人は加入することが出来ないように規制しています。

そんな大勢の”大人たちの理由”で、表向きには規制をし、罰則を設けていますが、これまで誰もこの罰則を受けた会社も個人もいません。ですからこの罰則金を払おうにも支払先が無いんでしょうし、保険金を受取る時のルールまでわざわざ作っているんでしょうね。

*終身保険を”タダ”にする「米国生命保険・設計書」公開

関連記事

-

-

「解約」「トラブル」「クレーム」の対処ほどより迅速に、丁寧に

皆さんこんにちは「保険アドバイザー和田」です。 「解約」「トラブル」「クレーム」の対処ほど

-

-

Zoom、2020年5~7月の売上高4.6倍!〜いつまでも対面対面では仕事なくなりますよ〜!〜

皆さんこんにちは。保険アドバイザーの野村です。9月に入り、少し涼しくなってきましたね。最近は、安倍首

-

-

22年ぶりの会話!〜高校時代の友人から保険と投資相談 後編〜

皆さんこんにちは、保険アドバイザーの野村です。前回、22年ぶりの会話!〜高校時代の友人から保険と投資

-

-

実はこの時期にいいかも?3.5%金利保証プランに決めた理由とは?

皆さんこんにちは、保険アドバイザーの野村です。今回は、積立投資3種類あるうち最もマイナー?な3.5%

-

-

和田さんのオススメの保険は?と聞かれたら(個人契約編)

皆さんこんにちは「保険アドバイザー和田」です。今日は『和田さんのオススメは?と聞かれたら』についてお

-

-

7ヶ月ぶりの札幌出張!withコロナでのビジネスの進め方

皆さんこんにちは、保険アドバイザーの野村です。昨日から札幌にきております。現地在住の20代男性との面

-

-

日本の5大疾病「精神疾患(うつ病)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『日本の5大疾病「精神疾患(うつ病)」』につい

-

-

今後、成績優秀者の「海外表彰・研修」は減る(というより無くなる)

皆さんこんにちは「保険アドバイザー和田」です。今日は「成績優秀者の海外表彰(研修)」ついてお話しよう

-

-

7月から「ペーパレス化」メットライフ生命@イイね

皆さんこんにちは「保険アドバイザー和田」です。今日は「メットライフ生命のペーパレス化」についてお話し

-

-

10年満期100%保証・20年満期160%保証の「元本確保型年金プラン」新発売

皆さんこんにちは「保険アドバイザー和田」です。今日は新発売となった「10年満期100%保証・20年満