終身保険を”タダ”にする「米国生命保険・設計書」公開

今日は米国某保険会社の「保険料10年払終身保険・保険料返還プラン」について、具体例で皆さんにお伝えしたいと思います。

これも正式な名前は少し違うのですが和訳がしっくりこなかったり、保険の仕組み自体が日本にないは無いものとなっているので

わかりやすくなるよう「保険料10年払終身保険・保険料返還プラン」としていますがこれでもまだ少しわかりにくいですね。

簡単に言うと支払った保険料が全額戻り、その後も死亡保障がある保険です。

では、なるべくわかりやすように説明していきます。

保険会社が作成する詳細な設計書ではわかりにくいと思いますので、簡単にした概算の表で解説します。

数字はすべて米ドルです。

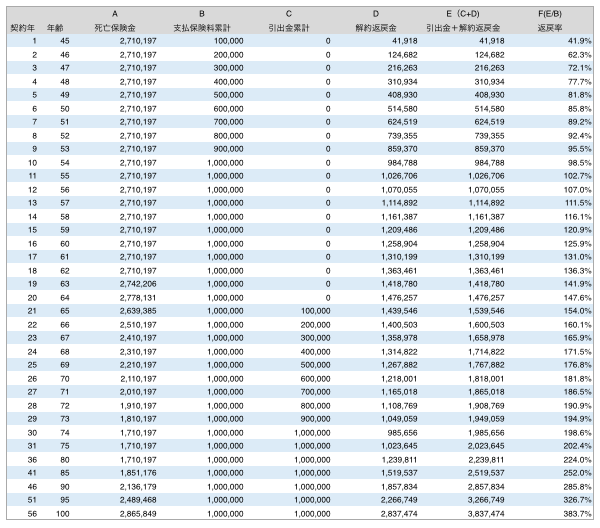

設計対象/男性・45歳・標準健康体非喫煙者

保険料は10年で支払います。年払保険料100,000ドルを10回、支払保険料の累計(表のB)は1,000,000ドルとなります。

この時の死亡保険金額(表のA)は2,710,197ドルです。

そしてこの時の解約返戻金(表のD)は41,918ドルで返戻率(表のF)は41.9%になります。

もし、1年目に解約してしまうと戻ってくる金額は半分以下ということです。

これが2年目、3年目、、、、、と保険料を支払い10年目に支払いは終わります。

10年目を見て下さい。

支払保険料累計(B)は1,000,000ドルとなり、これ以降の保険料の払込はありませんから、支払保険料累計(B)の欄はそれ以降1,000,000のままとなっています。死亡保険金額(A)も2,710,197ドルのままです。

説明がわかりやすいように1ドル=100円として解説します。

年払の保険料1,000万円を10年支払いました。この間の死亡保険金は2億7,000万円です。10年で保険料支払総額は1億円。

その後しばらくは死亡保険金が2億7,000万円ですが、19年目63歳から死亡保険金が少しずつ増えます(なぜ増えるかはここでは説明を省きます)

21年目65歳の段を見て下さい。

ここから10年に渡って10,000万円を引き出していきます。引出金累計(C)の欄です。

21年目65歳の時に1,000万円引出し、22年目66歳の時にまた1,000万円引出し。。。これを繰返し、30年目74歳の時に総額で1億円引出します。

つまり、支払った保険料1億円を全部引出したわけですね。

さぁここからです。

30年目74歳の段を見て下さい。

支払った保険料すべて引出したにもかかわらず、この時解約したとすると9,850万円の解約返戻金(D)があります。

これまで引出した1億円と解約して得た9,850万円を合算すると、この契約者は1億9,850万円を手にしたことになりますね。

これが引出金+解約返戻金(E)の欄で、この金額を支払った保険料1億円で割り算したのが返戻率(F)の欄です。

(1億9,850万円÷1億円=198.6%)

解約しなければ死亡保険金(A)は1億7,000万円で、この死亡保険金額1億7,000万円が38年目82歳まで続きます。

解約しなければ解約返戻金(D)は年々増えていきます。

そもそも「生命保険」ですから、死亡保障は残しておかれるケースの方が多いかと思います。

もし、契約者が1億円を引出した後に解約せず85歳で亡くなったとすると

41年目85歳の時の死亡保険金1億85,000万円(1,851,176ドル)が遺族に支払われます。

1億円支払った後、契約者は元金である1億円を手元に戻し、亡くなった後に遺族は1億8,500万円を手にします。

1億円の出資に対し、総額では2億8,500万円になったわけですから2.85倍です。

契約者は保険料が、いわば「タダ」になった上に、更にこれだけの死亡保障を遺族は得ることができるわけです。

ただし、この数字は確定保証された金額ではありません。

米国の生命保険の仕組みは日本のものに比べ少し説明が複雑になるのでここでは説明は省きますが、この数字は現行の利率やコストなどからの数字です。

ですから、この数字を上回ることも下回ることもあります。そして、このリスクの取り方も契約者自身で選んで設計することができます。

関連記事

-

-

T&Dフィナンシャル生命の収入保障保険「家計にやさしい収入保障」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日はT&Dフィナンシャル生命「家計にやさし

-

-

熊本から大阪へ〜オンラインも対面もどちらでも面談できるようにするには〜

皆さんこんにちは、保険アドバイザーの野村です。先週は熊本で今週は大阪に来てます!商売繁盛させたいなら

-

-

8月1日販売開始〜マニュライフ生命「こだわり外貨終身」

皆さんこんにちは「保険アドバイザー和田」です。今日は、8月1日販売開始のマニュライフ生命「こだわり外

-

-

こんなに安い!米国生命保険「一時払保険料の比較」

皆さんこんにちは米国生命保険の研修から戻ってきました「保険アドバイザー和田」です。今日から、今回の研

-

-

契約事例(会社経営者 50代後半 男性):「海外個人年金」を2つの契約に分けて始められました

皆さんこんにちは「保険アドバイザー和田」です。今日は「海外個人年金」を始められた方の事例を紹介したい

-

-

積立投資の相談が激増中!

皆さんこんにちは、保険アドバイザーの野村です。6月もそうでしたが、7月に入ってもコロナ禍で投資相談が

-

-

日帰り名古屋出張〜実は今年3回目です〜

皆さんこんにちは。保険アドバイザーの野村です。先週は札幌にいまして、今週は日帰りで名古屋です。よろし

-

-

日本生命「みらいのカタチ」とは?(入っちゃダメな保険)

皆さんこんにちは「保険アドバイザー和田」です。今日は日本生命「みらいのカタチ」についてお話したいと思

-

-

オンライン時代の仕事のやり方、ターゲット選定は大事!

皆さんこんにちは、保険アドバイザーの野村です。先週から大阪に数日滞在しております。とは言っても、日中

-

-

ソニー生命「ニューエグゼクティブライフ」(法人向け商品)

今回は、ソニー生命の「ニューエグゼクティブライフ」(長期平準定期保険)についてです。ソニー生命のこの