22年ぶりの会話!〜高校時代の友人から保険と投資相談 後編〜

皆さん

こんにちは、保険アドバイザーの野村です。

前回、

22年ぶりの会話!〜高校時代の友人から保険と投資相談 前編〜

こちらについて書きましたが、今回は具体的な提案等について書こうと思います。

生命保険で言えば、国内よりも海外の方が同じ死亡保障あるいは保険料でも条件は全然良いというのを理解されている方は

多いと思います。

例えば、このJくんのケースでアクサ生命のユニットリンクと比較しますと・・・

40歳男性 非喫煙

(ユニットリンクの場合)

死亡保障:5,903,000円

月払い保険料:10,000円

払込期間・保険期間:80歳

仮に、15年払込終了時点での保険料合計は180万円に対して、年利6%で運用すると解約返戻金は207万円となります(返戻率115.5%)。

65歳時でみても、合計保険料300万円に対して、同条件でみても480万円となります(返戻率160.2%)。

次に、インデックス型終身保険でみますと

死亡保障:USD100,000(約1080万円)

年払い保険料:USD1,370(初年度のみUSD1,495)約15万円(月換算すると約12,000円)

払込期間:15年

保険期間:121歳

毎月2,000円ぐらいは上がるけど、死亡保障としてはユニットリンクよりも2倍弱となります。

また、15年で払い込みは終わりますのでその後は据え置きしていけば運用次第ですが、資産は2倍3倍と増えていきます。

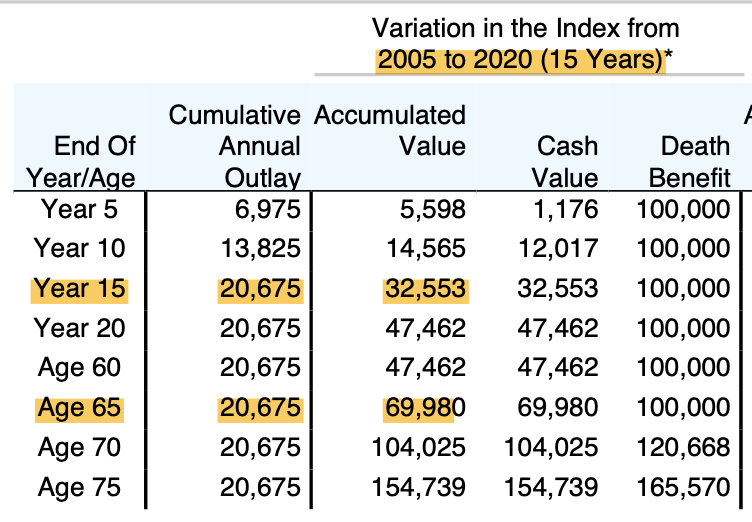

試算書はこちらです

仮に、15年払込終了時点での保険料合計はUSD20,675(約223万円)に対して、

Nasdaqの過去15年の平均利回りで運用すると解約返戻金はUSD32,553(約351万円)となります(返戻率157.4%)。

65歳時でみても、合計保険料USD20,675に対して、同条件でみてもUSD69,980(約755万円)となります(返戻率338.4%)。

Nasdaqの過去15年・25年の平均リターンは年利8%台ですので、それをベースに試算しております。

投資先が両社違いますので、単純比較ではないですが

ユニットリンクの場合はいくら海外の株式などで運用しても、

日本の保険会社や運用会社(保険会社は運用先に委託するだけ)といった中間業者

が入る事でコスト高となり、年利6%でもそのぐらいの返戻率にしかなりません。

(個人的には年利6%いってこのリターンでしたら、投資と保障を分けて考えますがw)

その他、ご夫婦の終身医療保険はメットライフよりもネオファースト生命の方がほぼ同じ内容で毎月の保険料が1,000円ぐらいそれぞれ安くなるので、そちらをご紹介しました。

海外保険に関しては、リターンについてお伝えしましたがJくんみたいにお子さんがいるケースですと

もし、万が一のことが起きた時に少しでも多く死亡保障を残してあげたいと考えるのは一家の大黒柱として当然の考えだと思います。

ただ、万が一なので何もなければ老後生活資金など将来の資産形成としても活用できます。

それであれば、日本よりも海外の保険の方が合理的と考えることはできますね。

あとはJくんがどう判断するかですが、ちなみに私は国内の保険はがん保険と就業不能保険だけしか加入していなく、それ以外は全部海外の保険にした!

と伝えましたとさw

無料直接相談はこちらから

関連記事

-

-

コロナショック保険見直しセミナーを開催します

皆さんこんにちは、保険アドバイザーの野村です。早い方ですと、先週の土曜からすでにGWに突入という方も

-

-

相談事例:500万の投資(生命保険)は何がいいでしょうか?

皆さんこんにちは「保険アドバイザー和田」です。今回は相談依頼の方の事例を紹介したいと思います。&nb

-

-

また第一生命の社員が・・・もうこの会社ダメでしょ!

皆さんこんにちは、保険アドバイザーの野村です。朝晩がすっかり寒くなってきましたね・・・。まぁリモート

-

-

相談事例:2000年加入のアリコ「シリウス(米ドル建個人年金)」に預けたままの資金を振替て運用すべきか?(53歳 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(35歳 女性):将来のために1億は積立たいのですが、何がいいですか?

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を

-

-

契約事例(福岡県 会社員 40代前半 男性):太陽生命の10年更新型定期保険「保険組曲Best」を解約し「海外終身保険」加入

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『太陽生命の10年更新型定期保険「保険組

-

-

相談事例:たくさん保険に加入しておりますが、東京海上の変額保険に入ろうかと思っております。ご意見をお聞かせください。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

年賀状は紹介営業のツールになる!

皆さんこんにちは、保険アドバイザーの野村です。東京は今日初雪でしたね。今年は寒い割には意外だなって感

-

-

相談事例:日本生命「生きるチカラ」更新を迎えますが持病があるため他の保険に入るのは難しい状況です(40歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:医療保険の見直し、収入保障保険の加入、学資保険の代わりになるものを考えています。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います