皆さん、銀行の利率に不満ですか?「YES」/では、保険の予定利率に不満ですか?「!?」

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「利率(利息)」に関するお話。

さて、皆さんに質問です。

銀行の利率(利息)に不満ですか?

「YES」

恐らくほとんどの方がこう答えますね。

では。。。

保険の予定利率(利息)に不満ですか?

「ん? まぁ別に…保険だし。。。っていうか、何それ?」

*なぜ保険会社によって保険料が違うの?「予定利率」「予定死亡率」「予定事業費率」とは

これ、すごく不思議です。

多くの方が銀行に預けているお金が殖えないことへの不満はあれど、保険で殖えないことにはそれほど不満を持っていないんですよね。

保険を売る側の人からすると、売りやすいと言えば売りやすいですね。殖えないことにへの不満は少ないわけですから。

でもこれ、質問の中身はほとんど同じです。

銀行にお金を預けていてもほとんど利息がつかないのは、ものすご〜く簡単に言えば、皆さんの預けたお金で、利率の低い国債を大量に買って運用しているからです。

10年国債の利率なんと0.3%、これじゃ殖えるわけがないですね。これでも最近少しは良くなったほうです。1年位前には0.2%くらいの時がありましたから。

一方、保険の場合は保険本来の保障コストや事務運営費などのコストを引いたお金を運用するわけですが、これまた大量に国債を買っています。

だから、保険でも殖えないんですよ。終身保険や学資保険、個人年金といった貯蓄性のある商品は。。。

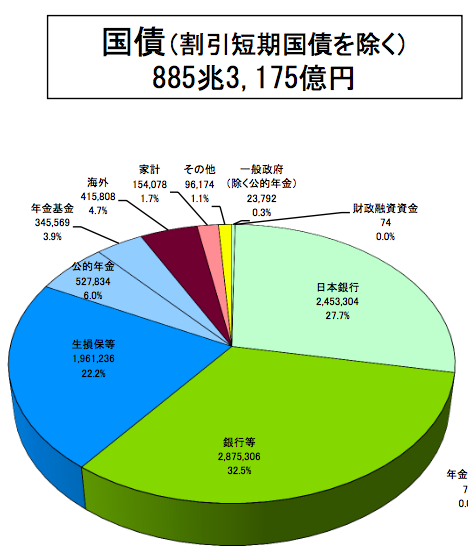

国債等の所有者別内訳(平成27年6月末(速報)}を見て下さい。【*財務省HP より】

銀行と保険会社で50%以上です。

これだけ低い利率の国債を大量に買って運用している保険会社ですから、今販売している保険会社の予定利率は史上最低のものになっています。こうした低金利の時に終身保険や学資保険、個人年金といった貯蓄性のある商品を長期契約をするのは得策ではありません。いや、契約しちゃダメです。契約期間にもよりますが、保険契約の多くは15年~30年はありますから、その期間を超低金利の利率で縛られた上に、途中で見直そうと思っても支払中のほとんどの期間で元本割れです。皆さん15〜30年もこんな低い利率の契約に縛られるんですよ?むしろ銀行の商品よりも恐ろしいことになっているんです。

更に日本は現在、円安&インフレ(物価が上がってお金の価値が下がること)方向へシフトしようとしていますから、このような状況では金利のつかない日本円で持っておくだけで、資産が目減りしていることになります。

仮にインフレ率を2%だとすると、20年後に約30%、30年後には45%以上、増えていなければ実質、元本割れです。

*インフレ対応していなければ、あなたの保険は吹き飛びます

また1,000兆円を超える日本の負債を考えればインフレと合わせ、「預金封鎖」や「デノミ」の不安もないとは言えません。わずか70年ほど前の昭和21年に、現実として日本はこのような政策を行った”実績”があります。預金封鎖やデノミを行うか行うかは誰にもわかりませんが、「預金封鎖しない」こと「安心である」こと、これはまた別の問題です。最近の「マイナンバー」については非常に関連性を感じます。

*「預金封鎖」と「デノミネーション」

では、どうすればいいか?

保険(保障)は保険(保障)

運用(積立)は運用(積立)

それぞれ分けて考えて下さい。

保障に関しては貯蓄性のあるものではなく、収入保障保険や無解約返戻金の定期保険など、割安で大きな保障が得られるな掛け捨ての商品を使い、必要な期間、必要な金額で加入して下さい。

*「万が一の必要保障額」ってどれくらい?

そして、老後資金や学資資金としての運用(積立)は保障などの余計なコストなど引かれずに、積立てた金額ができるだけダイレクトに運用にまわる商品を選びましょう。もちろん金利が付いて殖やすことの出来る商品であることをオススメします。そんなニーズに「海外積立年金」は非常にマッチしている商品のひとつです。

関連記事

-

-

紹介する側、される側、自覚を持たないとね@”アドバイザー”や”コンサルタント”によるスキルや知識の違い

皆さんこんにちは「保険アドバイザー和田」です。今日は、『紹介する側、される側、自覚を持たないとね』に

-

-

Go To 福井!海外積立投資で「福利厚生プラン」ってできるの?

皆さんこんにちは、保険アドバイザーの野村です。先日の名古屋今年5回目の名古屋出張!ラストスパートかけ

-

-

米国生命保険研修「インフレヘッジをしないファイナンシャルプランニングはNG」

皆さんこんにちは「保険アドバイザー和田」です。今日は、先日参加してきた米国生命保険の半日研修について

-

-

完全実力主義!?「保険営業のコミッション」について

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険営業のコミッション」につて少しお話したいと

-

-

5月29日スタート【保険比較推奨販売】で”何か変わった?変わってない?”

皆さんこんにちは「保険アドバイザー 和田」です。今日は5月29日スタートした「比較推奨販売」につい

-

-

”保険大好き日本人”の保険加入率が低下

皆さんこんにちは「保険アドバイザー和田」です。今日は日本の保険加入率低下に関するお話です。

-

-

そもそも「生命保険」って?

皆さんこんにちは「保険アドバイザー和田」です。これから生命保険を語っていく上で、そもそも保険という商

-

-

細かいこと聞いてくる人が実は自分の学びにもなる?

皆さんこんにちは、保険アドバイザーの野村です。今年の後半戦がスタートしましたね!6月に引き続き7月も

-

-

保険代理店のビジネスパートナーからの紹介アポ

皆さんこんにちは、保険アドバイザーの野村です。最近、プライベート寄りな投稿が多かったですが毎日ちゃん

-

-

自分達の都合で外貨預金をススメる日本の銀行の”えげつなさ”

皆さんこんにちは「保険アドバイザー 和田」です。今日は「外貨預金をススメる日本の銀行」についてお話し