「収入保障保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。

前回「収入保障特約付き終身保険」のお話をしましたので今日は「収入保障保険」をもう少し詳しくお話していきたいと思います。

収入保障保険を家計収入保障保険とか、家族収入保障保険とか各社で多少言い方は違いますが一般的には収入保障保険と呼ばれています。

この保険の最大の特徴は「保障額が年々減っていく」ことです。では何故年々減っていくのでしょうか?

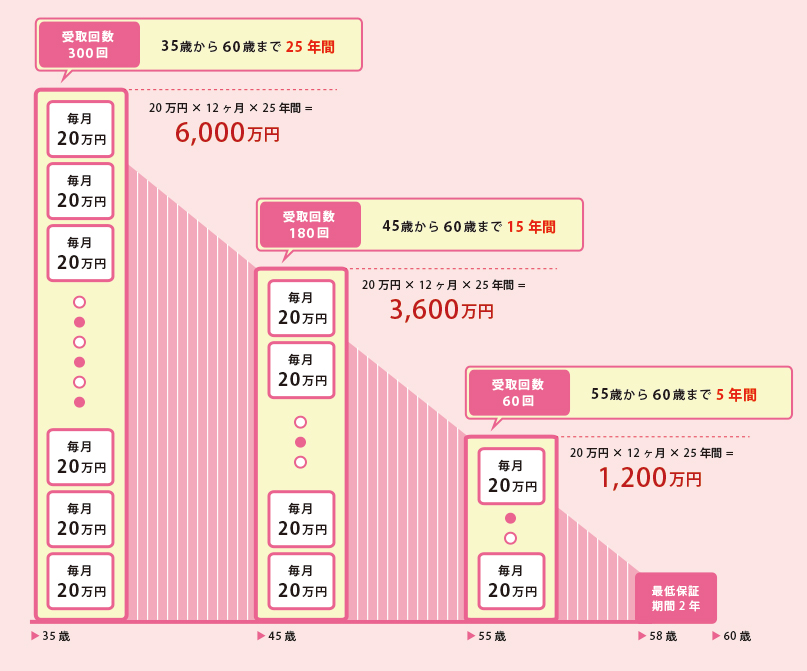

下の図をご覧下さい

お分り頂けますね?

このように、年齢が上がっていくごとに、必要な保障の年数が減っていくわけですから、それに合わせて保障額も減っていくという考え方に基づいて作られている合理的な保険です。実際の契約の際はその方のライフプランなどに合わせて、「いつまで」「いくら」必要かを設計していきます。

また、この収入保障保険は保険会社によって、タバコを吸わない方には「非喫煙割引」や、健康な方には「健康優良体割引」変わったところではセーフティ・ドライバーの方に「SD割引」などの扱いがありますので、結構保険料に差が出ます。加入の際は比較されると良いでしょう。

この保険のもうひとつの特徴は死亡保険金を一時金だけではなく、毎月のお給料のように「年金として受け取れる」ことです。もし、保険期間の終了間際に死亡した場合は少しの保険金しか受け取れなくなるため、1年、2年、5年などと最低保証期間が設定され、最低保証分は受け取れるようになっている商品もあります。

また、当初は年金で受取り、途中で一時金で受けるなんてこともできます(逆はできません)一度に高額の保険金を受け取って、思わず使いすぎてしまい、後に生活費が足りなくなってしまうなどの失敗を防ぐことができますし、今まで主婦でいらっしゃった方が、これまで見たことの無い千万単位のお金が急に入ってくると、結構戸惑いはあるようです。そして実際に数千万円という一時金が口座に振込まれますと、銀行からいろいろな金融商品のアプローチがあったり、急に親戚が連絡して来たり、などという嘘のような本当の話もあるようです。

この他に、少し割高にはなりますが東京海上あんしん生命の「家計保障定期保険・就業不能保障プラン」や三井住友海上あいおい生命の「総合収入保障保険」では、死亡時だけではなく所定の就業不能状態になった時でも保険金が受取れるようなタイプもあります。”死んでないけど働けない” といった時に保険金が受取れるわけですね。

いずれにせよ、この収入保障保険は掛捨てのため、保険料が割安で大きな保障を準備できる特徴があります。特に、まだ小さいお子さんがいらっしゃるような比較的大きな保障が必要な方には非常に有効な商品だと思います。

関連記事

-

-

「契約年齢」「保険年齢」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「契約年齢」「保険年齢」について簡単にご説明した

-

-

予定利率を引き下げる!?「逆ザヤ」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「逆ザヤ」についてお話したいと思います。

-

-

知って理解する、金融用語 〜P免〜

P免(ぴーめん)とは、こちらから

-

-

「積立利率変動型保険・市場金利連動型保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「積立利率変動型保険・市場金利連動型保険

-

-

保険会社の健全性の目安のひとつ「ソルベンシーマージン比率」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「ソルベンシーマージン比率」についてお話

-

-

国内生保が売り上げ減少でも安泰な理由

皆さんこんにちは、保険アドバイザーの野村です。昨年同月では生保の前期決算、11社が増収から一転、昨晩

-

-

結構売れている!?「無選択型保険・無告知型保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「無選択型保険・無告知型保険」についてお

-

-

「三大疾病保険・特定疾病保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「三大疾病保険・特定疾病保険」についてお