シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

皆さんこんにちは「保険アドバイザー和田」です。

今日は4回に渡るシリーズでお話した「資産形成」の総括・・・”オチ”ですね。

それぞれご理解頂けましたか?

実はこれ、アクサ生命の販売している「ユニット・リンク」という商品の販売促進用のツールをある保険マンから頂戴したものです。

では、このユニット・リンクという商品を簡単に説明します。

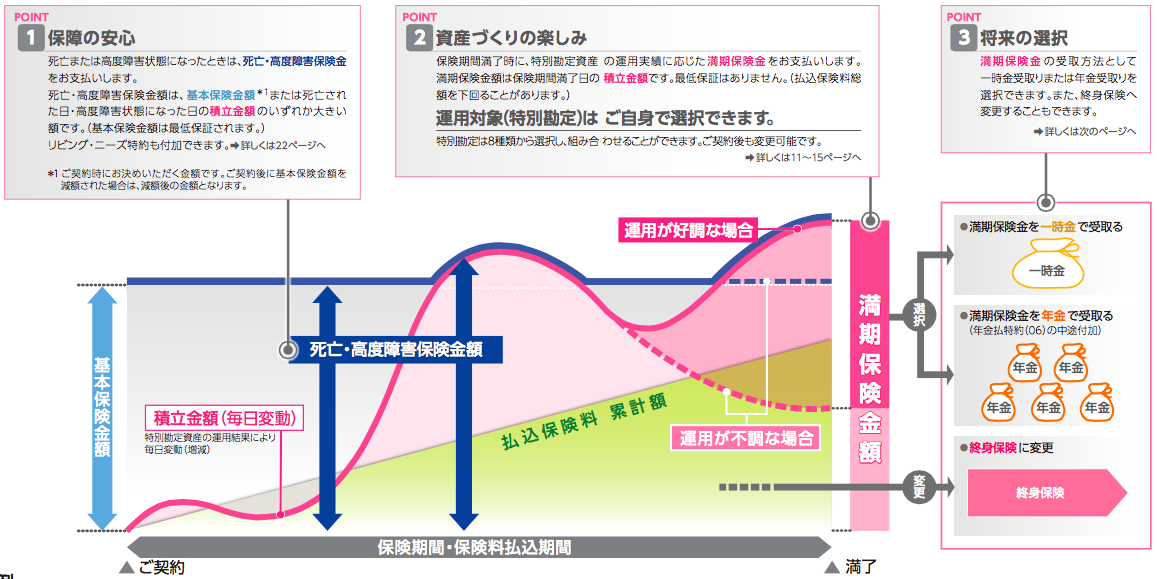

この保険は円建ての有期型の変額保険です。

変額保険とは、支払った保険料を株式や債券などといった資産で運用し、運用実績によって保険金や解約返戻金の額が増減する保険でしたね。

死亡時は基本保険金+変動保険金を受け取ることができ、変動保険金は運用成績によって変動しますが、基本保険金は保証されています。

一方、解約返戻金や満期金は最低保障がなく、運用成績が悪いとその分少なくなり、運用成績がよければ増える仕組みです。

同じような仕組みの変額保険ではソニー生命のバリアブルライフ(有期型)があります。

*「変額保険」とは?

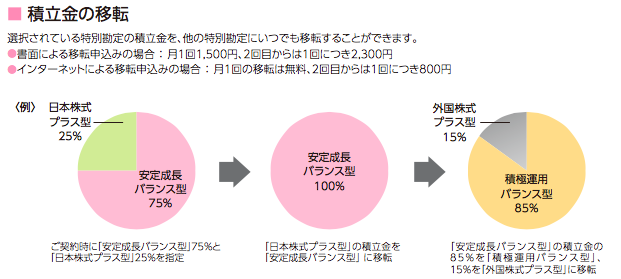

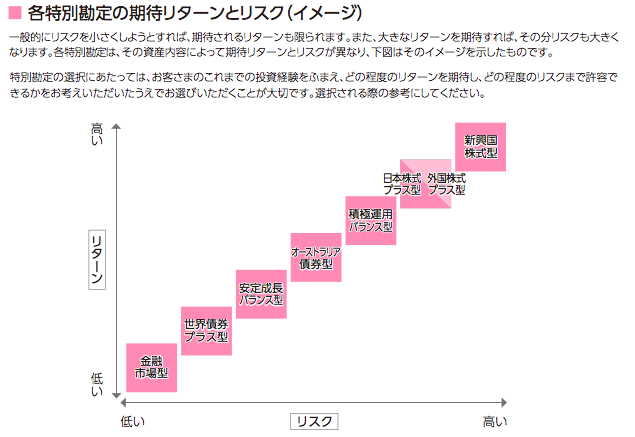

で、この運用先を契約者が決めるわけですが、ユニット・リンクでは8種類の中から運用先を選択しポートフォリオを組むことができます。

もちろん、マーケットの動向に応じて途中でポートフォリオを組み直す「スイッチング」(またはリバランスと言います)も自分の投資方針で自由に変更できます(有料のようですが)

つまり、

将来の資産形成にあたり(第1回目:将来について)

今後インフレなども考慮すると(第2回目:お金について)

金利のつく投資商品で(第3回目:投資について)

分散でコツコツと積立投資(第4回目:分散について)をしましょう。

それにはこの「ユニット・リンク」ですね

というストーリーなわけです。

つまり、これが”オチ”です。

このストーリーを元に「お金を殖やす」「投資をする」というテーマのマネーセミナーが多く開かれていて、特に独身の女性の方に人気があるとのこと。

「ドル・コスト平均法」 「72の法則」 「分散投資」 「複利運用」の話です。

で、けっこう売れているんだそうです。

でも、よく考えて下さいね。これ、「保険」です。

正確には「保険+積立運用(投資)」です。ですから、死亡保障のコストは保険料から差引かれています。それが運用にまわっています。

保険ですから年齢が高くなればなるほど、そのコストは大きくなります。ですから、同じ積立金額でも年齢の高い人の方が積立に充てられる金額は少なくなります。

単純に積立投資でお金を殖やしたければ保険のコストは不要です。

つまり、これは「投資」ではなく「保険」です。

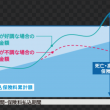

パンフレットの契約例を見てみましょう。

ここの例では30歳男性が月々20,000円を30年積立てます。

20,000円/月✕30年=720万円(保険料支払累計額)

この20,000円を7%で複利運用していれば本来は約2,440万円になります。

しかし、死亡保障が924万円です。極端な話ですが、仮に契約した翌日に事故にあって亡くなったとすると924万円の死亡保険金が支払われます。ですから、この死亡保障分のコストが毎月の20,000円から引かれ、更に会社がいろいろな諸経費・手数料を引きます。

その結果30年間7%で運用しても満期金は1,750万円です(上の表を参照下さい)

ここから逆算すると、13,000円を毎月7%で30年運用すると約1,710万円になることがわかりました。

つまり、毎月20,000円を積立ているのではなく13,000円を積立ているんですね。コスト35%です。

30歳以上だと死亡コストは更に上がるので、運用にまわる金額は13,000円よりも少なくなります。必然的に満期金も少なくなります。

で、私がお話している「海外積立年金」はというと

死亡保障がないので毎月積立てる金額から、所定の手数料を引いた金額がそのまま運用されますし、積立金額に応じて毎月1〜5%の金利が必ずもらえます。

もちろん、手数料はすべて明記されています。

選択できるファンドも世界中から、より優られた約200種類で、スイッチング(リバランス)も年間15回までは無料です。

英文ですが、全てのファンドの過去のデータが見ることができます。

仮に毎月200ドル(*1ドル=100円として20,000円)を30年間7%で積立てると手数料すべて差し引いて225,000ドル(2,250万円)くらいになります。

米ドルで積立ますから通貨分散もできていますね。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

決してこの「ユニット・リンク」が悪いと言っているわけではありません。

保険としてのニーズも合わせて持っている方であればユニット・リンクなどの変額保険という商品でも良いと思いますが、

「お金を殖やしたい」というニーズだけであれば余計なコストはなるべく取られすに、運用に回された方が良いのは明らかです。

”お金を殖やしましょう”というマネーセミナー用の商品ではありません。

直接どこかの証券会社で投資信託でも購入したほうがよっぽど良いでしょうね。証券会社の手数料もいかがかなものかとは思いますが、投資した金額の35%をコストで引かれるようなことはないでしょうからね(笑)

*”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」に加入してはいけないのか?【保険は貯蓄も兼ねません】

*アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】〜それ入っちゃダメです

むしろ、ソニー生命の「変額個人年金保険」の方がほとんどの方のニーズにマッチしています。

しかし、この「変額個人年金」は販売する側(保険セールス)のコミッション(手数料)が驚くほど少ないので、ほとんどの保険セールスはあなたにススメることはないでしょうけどね。

*「ユニット・リンク」や「バリアブルライフ」検討の皆さんのニーズはほぼこちら〜ソニー生命「変額個人年金保険」とは?

いかがでしたか?今回の「資産形成シリーズ」

賢く資産形成するには、皆さんの本来の目的に合った商品でお金を殖やしましょう・・・これが私の”オチ”です。

詳しくお知りになりたい方は「海外積立年金入門書」(無料)を参考にして下さい。

関連記事

-

-

「ユニット・リンク」に似てるかな@マニュライフ生命「こだわり変額保険」7月1日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『マニュライフ生命「こだわり変額保険」7月1日

-

-

母子家庭(シングルマザー)が受けられる手当と制度

皆さんこんにちは「保険アドバイザー和田」です。今日は『母子家庭(シングルマザー)が受けられる手当と制

-

-

「IFA」って知ってますか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「IFA」って知ってますか?』についてお話した

-

-

11月2日販売開始 東京海上日動あんしん生命の収入保障保険「家計保障定期保険NEO(就業不能保証プラン)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は11月2日販売開始、東京海上日動あんしん生命の

-

-

かんぽ生命の養老保険「新フリープラン」とは?(* 入っちゃ・・・ですね)

皆さんこんにちは「保険アドバイザー 和田」です。今日はかんぽ生命の養老保険「新フリープラン」について

-

-

2月20日商品改定〜アフラックの収入保障保険「GIFT」

皆さんこんにちは「保険アドバイザー和田」です。今日は2月20日商品改定のアフラックの収入保障保険「G

-

-

5年以内に「がん」または「身体障害」でなければ加入OK@オリックス生命「米ドル建終身保険」4月新発売

皆さんこんにちは「保険アドバイザー 和田」です。今日は『5年以内に「がん」または「身体障害」でなけれ

-

-

法人向け全額損金の商品〜NN生命「生活障害保障型定期保険」2017年9月改定

皆さんこんにちは「保険アドバイザー 和田」です。今日はNN生命「生活障害保障型定期保険」について解説

-

-

メットライフ生命「ライフインベストプラス」発売開始!これってどうなの?

皆さんこんにちは、保険アドバイザーの野村です。国内の生命保険に関しては税制面の改定以外で特に真新しい

-

-

生前贈与〜その4「生命保険活用」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います