違い知ってますか?「単利」「複利」とは?

皆さんこんにちは「保険アドバイザー和田」です。

今日は「単利」と「複利」についてお話したいと思います。

「単利」「複利」というのは利息の付き方を表す言葉で、運用の際に必ず出てくる基礎用語ですので、ぜひ覚えておいて下さい。

ちなみに、以前ブログでご紹介した元本が倍になる年数の計算方法「72の法則」は複利で◯%かで計算します。

言葉で説明するよりも、表で見て頂いた方がわかりやすいと思いますので、こちらをご覧下さい。

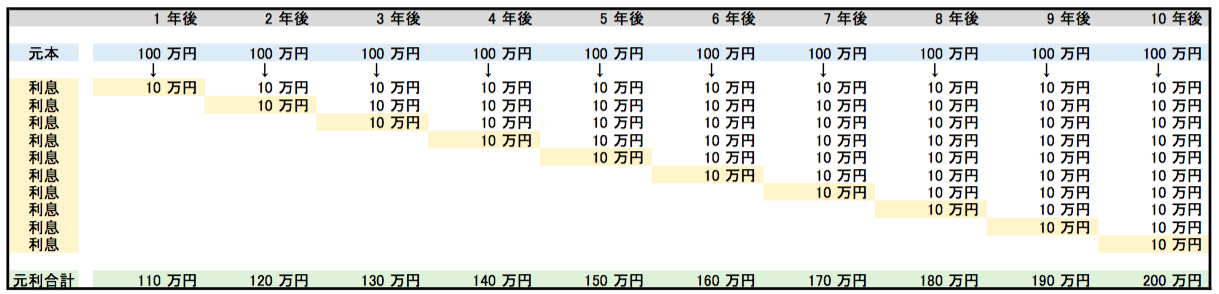

単利

例)元本100万円 年率10%

このように、単利というのは当初預け入れた元本に対してのみ利息がつく計算方法です。

表の例のように100万円を年利10%で単利運用した場合、毎年10万円の利息がついていくことになります。つまり、当初の元本に対してのみ利息計算が行われるということです。

この例では元本の100万円は10年後に200万円になります。

複利

例)元本100万円 年率10%

一方複利は、単利とは異なり運用中に発生する利息を元本に繰り入れ、それを新しい元本として再投資し利息を計算する方法です。

表の例ですと、100万円を年利10%の複利運用を行った場合、1年目は利息が10万円つき、この10万円と当初元本の100万円を足した110万円が2年目の元本となり利回り計算が行われます。つまり1年目の利息10万円が再投資されているわけです。複利計算はこれを繰り返し、発生した利息が元本に加えられ再投資されていくので、利息が利息を生んでいきます。世の中でよくいう”雪だるま”方式ですね。これが借金であれば正に”借金が雪だる”になって大変なことになるわけですが、運用を行う場合には単利に比べて大変有利な運用効果が得られます。

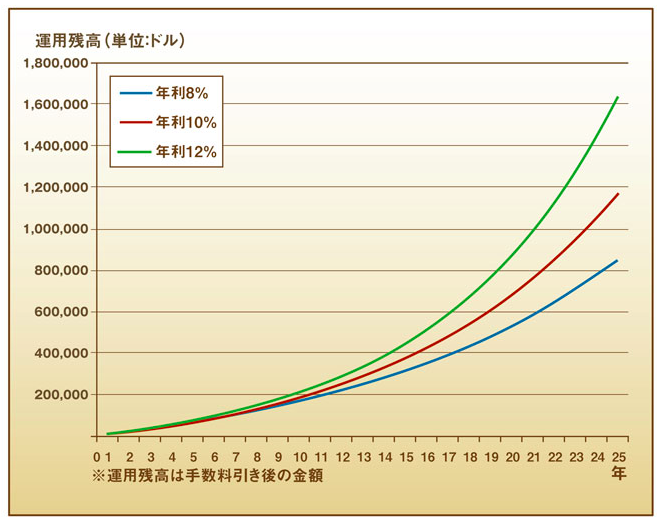

この例では元本の100万円は10年後に259万円、単利10%の約1.3倍となり、下の図のように年数が長くなればなるほどその差はもっと大きく開くことになります。

そして、この年数すなわち”時間”という武器を最大に持っているのが、特に若い世代の方たちです。

確かにある一定の年齢層の方々に比べると、一般的には若い世代の方のほうが預貯金を含め、資産を多く持っていないかと思います。しかしその分、若い方々はこの”時間”という資産を持っています。

ご相談の中にも

「まとまったお金は持っていないのですが…」

「資産運用はお金を持っている人達のするものですよね」

「資産運用の勉強をしてから始めた方が良いのでしょうか?」

などのご質問やご意見を頂きます。

もし、今はまとまった資産(預貯金)や知識をもっていなくても、この時間という”資産”と”複利”とういう武器を最大に利用して、ご自身の資産形成をされることをオススメします。わからないことはいつでもご相談下さい。

年金や退職金、医療などなど…今後日本の将来は残念ながらアテにならないものばりですからね。

*「老後」について〜その4【アテにならないものばかり】

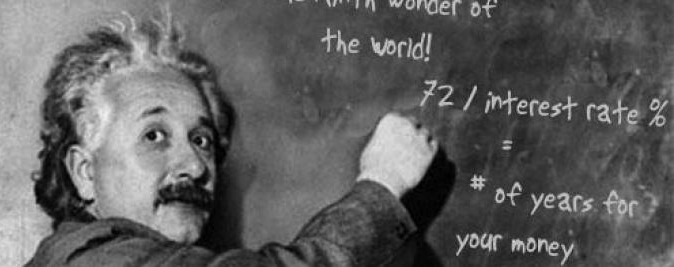

最後に、相対性理論で有名な物理学者アルバート・アインシュタインの言葉です。

ー数学における最も偉大な発見は複利であるー

関連記事

-

-

「引受基準緩和型保険・限定告知型保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「引受基準緩和型保険・限定告知型保険」に

-

-

銀行でも保険を販売しています「銀行窓口販売」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「銀行窓口販売」についてお話したいと思い

-

-

パート労働者の7割が意識する「130万円の壁」「106万円の壁」とは?(ちなみに103万円の壁も)

皆さんこんにちは「保険アドバイザー和田」です。今日は『パート労働者の7割が意識する「130万円の壁」

-

-

「節税保険」の出口で課税されたら、、、”殖やして取り戻す”という発想も

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「節税保険」の出口で課税されたら、、、”殖や

-

-

生前贈与を”した場合”と”しなかった場合”の税負担比較

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生前贈与を”した場合”と”しなかった場合”の

-

-

「逓減定期保険」「団体信用生命保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「逓減定期保険」「団体信用生命保険」につ

-

-

電話無料相談・面談相談サービスも行っています

皆さんこんにちは「保険アドバイザー和田」です。今日は、弊社K2に新たに保険アドバイザーがスタッフの一

-

-

「年金不安」で焼身自殺!? 皆さんも年金は不安ですか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「年金不安」のお話しです。 先日、新幹

-

-

病気やケガでもらえる手当金と制度

皆さんこんにちは「保険アドバイザー和田」です。今日は『病気やケガでもらえる手当金と制度』についてお話

-

-

積立期間中に毎月「円高が進み続けたら?」「円安が進み続けたら?」

皆さんこんにちは「保険アドバイザー和田」です。今日は積立期間中に毎月「円高が進み続けたら?」「円安が