パート労働者の7割が意識する「130万円の壁」「106万円の壁」とは?(ちなみに103万円の壁も)

公開日:

:

ライフプランニング

今日は『パート労働者の7割が意識する「130万円の壁」「106万円の壁」とは?(ちなみに103万円の壁も)』についてお話したいと思います。

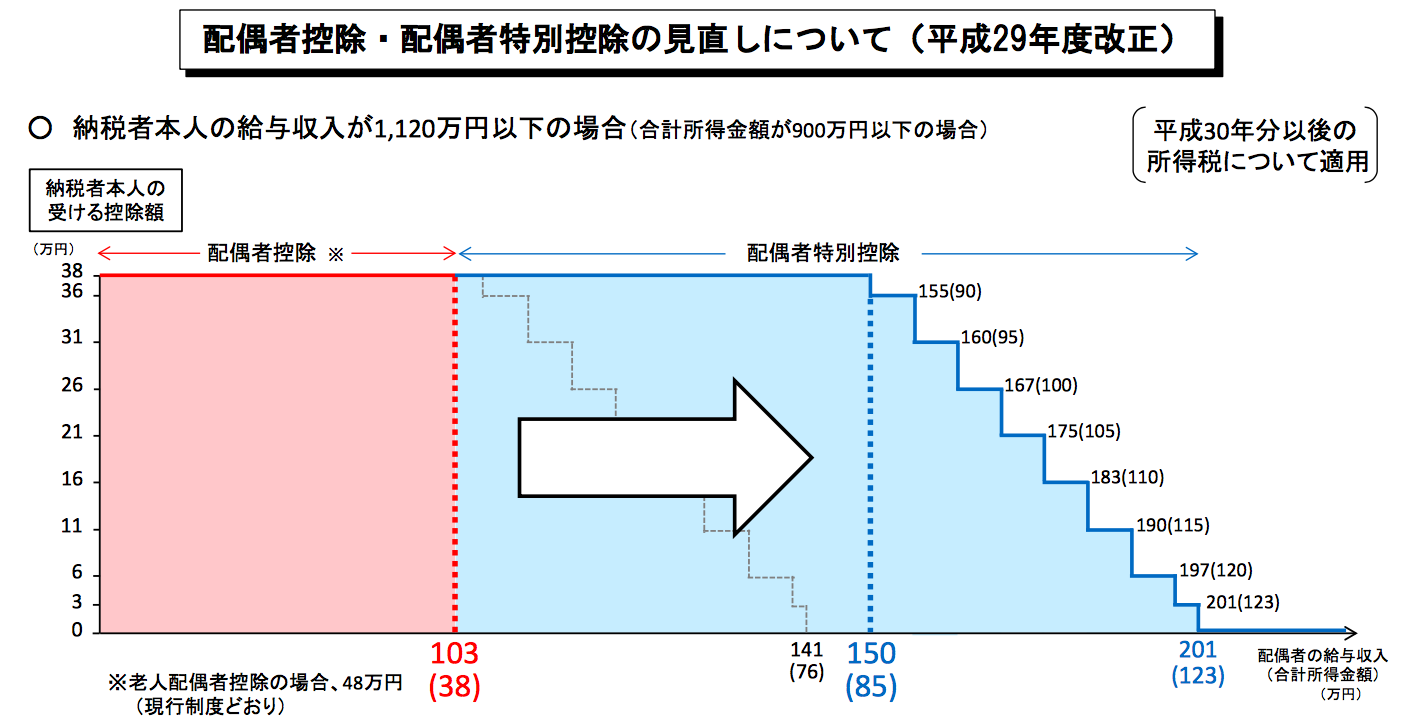

2018年から配偶者控除が改正され、夫の年収が1,120万円以下の場合、上限が103万円から150万円へと拡大されました(社内規定では未だ103万円を基準としたままの企業も多くあるようですが)。で、これを機にパートの時間を増やそうと思っている主婦の方も多っかったのでは?

*財務省HP:配偶者控除・配偶者特別控除の見直しについて(平成29年度改正)

しかし、ちょっと待った。

パート収入を増やそうとすると、、、今度は社会保険料を支払う必要が出てきます。まずは、社会保険の仕組みについて少しお話します。

社会保険とは

社会保険は大きく分けて2つ。

1つ目が、65歳以上になると受取る年金(予定・・・笑)。もう1つが健康保険です。病気やけがをした時に病院の診察や治療が3割負担で受けられる仕組みですね。

これらの社会保険は、基本的には保険料を納めないと利用することができませんが、専業主婦(国民年金の第3号被保険者)に対しては夫の被扶養者として扱われるので保険料を納めなくても良いことになっています。

しかし、収入が一定の水準を超えると第3号被保険者ではなくなり、これらの特例の適用から外れ、自分で社会保険料を支払う必要が出てきます。

その金額が「106万円」または「130万円」で「106万円の壁」または「130万円の壁」と言われ、パート労働者の7割がこの金額を意識して働いています。

では、その違いを解説します。

106万円の壁(2016年10月〜)

勤務時間・勤務日数が常時雇用者の4分の3未満で、以下の条件をすべて満たす場合、収入が106万円以上で社会保険料(厚生年金、健康保険)を支払う必要があります。

- 正社員が501人以上の会社でパートをしている

- 収入が月8万8000円以上

- 雇用期間が1年以上の見込み

- 所定労働時間が週20時間以上

- 学生ではない

※収入に残業手当、通勤手当、賞与は含まない

厚生年金と健康保険の負担は企業と折半で支払います(これを労使折半と言います)。加入することで将来の年金受取額が増え保障内容も手厚くなるメリットもあります。

尚、収入が106万円を超えて働くときには手取りが社会保険加入以前の水準を超えて再び増え始めるのは年収約125万円を超えてからです。

130万円の壁

以下の条件を満たした場合に、会社の社会保険に加入(短期労働ではないなどの一定基準あり)するか、国民年金と国民健康保険に加入する必要があります。

- 「106万円の壁」の条件を満たさない

- 月収が10万8334円以上(年収130万円以上の見込み)

※月収に残業手当、通勤手当、賞与を含む

尚、収入が130万円を超えて働くときに手取りが社会保険加入以前の水準を超えて増え始めるのは年収約170万円を超えてからです。社会保険加入でなければ、約40万円が云わば”タダ働き”だと考えると、130万円の壁はかなり大きい壁ですね。

103万円の壁

103万円は「所得税」が掛かるボーダーです。

所得税は一定額まで控除があるのでかからず、その額が103万円で、これを超えると所得税がかかります。

「基礎控除38万円+給与所得控除65万円=103万円」

今日は社会保険料の「壁」にフォーカスしてザックリと説明してきましたが、いかがでした?

社会保険や税の仕組みはとても難しいですし、ちょいちょい法改正があります。

実は、、、来年からはかなり多くのパート社員に対して社会保険料対象になる予定です。

「え〜〜私も?」

「うちの会社も社会保険料払うのかよ〜〜」

と思った方、次回またお話したいと思います。

関連記事

-

-

積立るなら1日でも早いほうが良い

皆さんこんにちは「保険アドバイザー 和田」です。今日は「積立るなら1日でも早いほうが良い」その理由に

-

-

「老後」について~その4【アテにならないものばかり】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その4「

-

-

「節税保険」の出口で課税されたら、、、”殖やして取り戻す”という発想も

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「節税保険」の出口で課税されたら、、、”殖や

-

-

「子どもNISA(ジュニアNISA)」は学資保険の代わりになるか?

皆さんこんにちは「保険アドバイザー和田」です。今回は「子どもNISA」についてお話したいと思います&

-

-

心当たりのある方は参考に『「年金なんてどうせもらえない」と未納を続けた49歳男性の残された道@ダイヤモンド・オンライン』

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「年金なんてどうせもらえない」と未納を続けた

-

-

『児童手当』を使って学資準備

皆さんこんにちは「保険アドバイザー和田」です。今日は『児童手当』についてお話したいと思います。&nb

-

-

「保険証券分析サービス」のご案内

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険証券分析サービス」のご案内をしたいと思いま

-

-

「72の法則」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「72の法則」について少しお話します。知ってる人

-

-

全期前納「未経過保険料」の相続税評価は?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『全期前納「未経過保険料」の相続税評価』につい

-

-

相続税の計算@”愛人”が保険金を受取った場合

皆さんこんにちは「保険アドバイザー和田」です。今日は『相続税の計算@愛人が保険金を受取った場合』につ