相続税の計算@”愛人”が保険金を受取った場合

皆さんこんにちは「保険アドバイザー和田」です。

今日は『相続税の計算@愛人が保険金を受取った場合』についてお話したいと思います。

昨日のブログでは、結局のところ「愛人契約」はオススメしないという内容をお話しました。

*結局のところ「愛人契約」はオススメしないですね

今日は、その理由を少し具体的に解説したいと思います。

【設定】

・被相続人:夫

・相続人:妻、長男、長女(計3人)

・相続財産:4億円

愛人が保険金を受取らなかった場合の相続税の計算

◯基礎控除額:3,000万円+600万円×3=4,800万円

◯課税遺産総額:4億円-4,800万円=3億5,2000万円

◯法定相続分:妻(1/2)長男(1/4)長女(1/4)

・妻 3億5,200万円 × 1/2 = 1億7,600万円

・長男 3億5,200万円 × 1/4 = 8,800万円

・長女 3億5,200万円 × 1/4 = 8,800万円

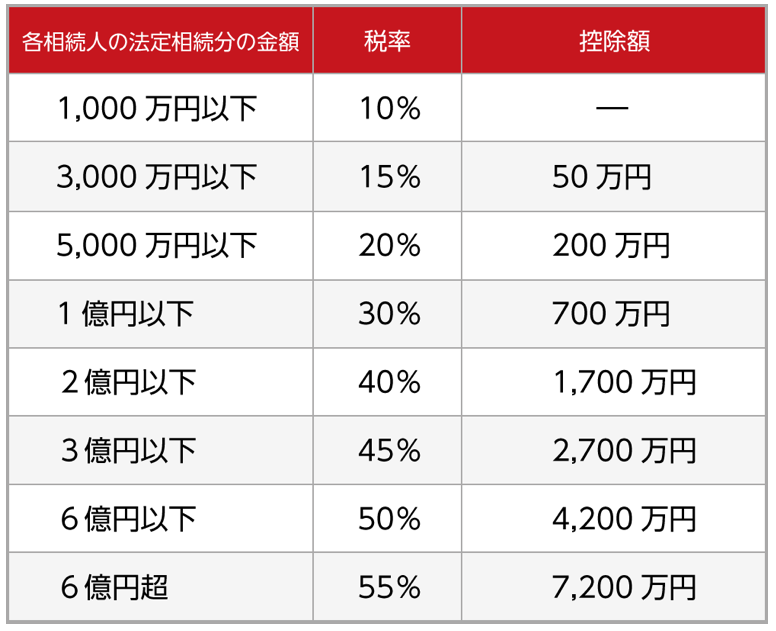

◯各相続人の相続税額(税率表参照*)

・妻 1億7,600万円 × 40% - 1,700万円 = 5,340万円

・長男 8,800万円 × 30% - 700万円 = 1,940万円

・長女 8,800万円 × 30% - 700万円 = 1,940万円

◯相続税の合計:5,340万円 + 1,940万円 + 1,940万円 = 9,220万円

◯法定相続分どおりに相続した場合の各人の相続税額

・妻 9,220万円 × 1/2 = 4,610万円(配偶者特別控除によりゼロ)

・長男 9,220万円 × 1/4 = 2,305万円

・長女 9,220万円 × 1/4 = 2,305万円

*相続税 税率表

愛人が保険金1億円を受取った場合の相続税の計算

◯基礎控除額:3,000万円+600万円×3=4,800万円

◯課税遺産総額:4億円+1億円(愛人の保険金)-4,800万円=4億5,2000万円

◯法定相続分:妻(2/1)長男(1/4)長女(1/4)

・妻 4億5,200万円 × 1/2 = 2億2,600万円

・長男 4億5,200万円 × 1/4 = 1億1,300万円

・長女 4億5,200万円 × 1/4 = 1億1,300万円

◯各相続人の相続税額(税率表参照*)

・妻 2億2,600万円 × 45% - 2,700万円 = 7,470万円

・長男 1億1,300万円 × 40% - 1,700万円 = 2,820万円

・長女 1億1,300万円 × 40% - 1,700万円 = 2,820万円

◯相続税の合計:7,470万円 + 2,820万円 + 2,820万円 = 1億3,110万円(3,890万円UP)

◯受取割合

・妻 2億円 ÷ 5億円 = 0.4

・長男 1億円 ÷ 5億円 = 0.2

・長女 1億円 ÷ 5億円 = 0.2

・愛人 1億円(保険金) ÷ 5億円 = 0.2

◯各人の相続税額

・妻 1億3,110万円 × 0.4 = 5,244万円(配偶者特別控除によりゼロ)

・長男 1億3,110万円 × 0.2 = 2,622万円(317万円UP)

・長女 1億3,110万円 × 0.2 = 2,622万円(317万円UP)

・愛人 1億3,110万円 × 0.2 = 2,622万円

私の考える結論

このように長男/長女は受け取った財産の金額が同じなのに、愛人が保険金を受取ったことで相続税額が増えてしまうのです。

多くの”海外業者”はここまで話すこともなく

「海外の保険なら愛人を受取人にする契約できますよ〜」

と、調子の良いことだけ言ってセールスすると思います。

しかし、いざ愛人が保険金を仮に”うまいこと”遺族にわからにように保険金を受取ったとして、そのことを相続人たちが当初はわからずに申告を終えてしまい、申告期限後の税務調査で発覚したとしたら、、、

・過少申告加算税(50万以下の部分は10%、50万円超の部分は15%)

・延滞税14.6%(2ヶ月以内は7.3%)

を課せられることになります。

そんな保険を売りつけた業者に文句を言ったところで

だって、オレたちもそんなこと知らかなったし、質問もされなかったも〜ん

ってな回答でしょうね、きっと。

そうゆう輩とは、皆さんはくれぐれも付き合わないようにしましょう。

あなたはそれでも”愛人”に保険金を遺したいですか?

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

関連記事

-

-

「老後」について~その5【日本の個人年金保険で用意するには?】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その5、今

-

-

対面営業モデルの終わり〜自分で選択してモノを買う時代へ〜

皆さんこんにちは、保険アドバイザーの野村です。おかげさまで今月もビジネスは順調ですが、ここ数年自分か

-

-

30歳の人が月3万円で65歳までに確実に4,000万円にする方法例

皆さんこんにちは「保険アドバイザー和田」です。今日は『30歳の人が月3万円で65歳までに確実に4,0

-

-

「ユニット・リンク」65歳満期と80歳満期ではこんなに違う

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命「ユニット・リンク」の65歳満期と80

-

-

今後、成績優秀者の「海外表彰・研修」は減る(というより無くなる)

皆さんこんにちは「保険アドバイザー和田」です。今日は「成績優秀者の海外表彰(研修)」ついてお話しよう

-

-

個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。今日は個人型確定拠出年金(iDeco)と、アクサ生命「

-

-

週刊ダイヤモンド「保険 見直すなら最後のチャンス」を読んでみた

皆さんこんにちは「保険アドバイザー和田」です。今日は週刊ダイヤモンド「保険 見直すなら最後のチャンス

-

-

「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「死ぬ確率」「老後を迎える確率」「入院する確率

-

-

「掛捨医療保険」と「保険料が戻ってくる医療保険(メディカルキットR)」どっちが得か?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「掛捨医療保険」と「保険料が戻ってくる医療保険

-

-

和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、和田式「これがわかれば・国内・海外の