「ユニット・リンク」65歳満期と80歳満期ではこんなに違う

皆さんこんにちは「保険アドバイザー和田」です。

今日はアクサ生命「ユニット・リンク」の65歳満期と80歳満期を比較してみたいと思います。

私のところに多く頂く相談の保険商品「ユニット・リンク」

たくさんの方が「貯蓄」を目的に契約したものの、後になって「え〜〜そうだったのぉ」(時にダマサれた)ということになっています。それは、この商品は死亡保障のついた「保険」であって本来の「貯蓄」だけが目的であれば、とても非効率的な貯蓄をさせれれているからです。しかし、そのことについてはFPと言う名の保険屋さんからはそれほど説明を受けること無く契約している方が多くいるようです。

そして、さらに悲惨なことに、契約者の多くが「80歳満期」で契約しています。保険屋さんのセールストークはこうです。

満期を65歳にしておくと65歳で満期を迎えるわけですが、ちょうどそんな時にタイミング悪く”リーマンショック”のようなことが起こってしまうと、強制的に満期を迎えてしまう結果、運用損が大きく出てしまう可能性があるので、満期は最長保険期間の80歳にしておいて、運用成績などのタイミングを図りながら解約して老後資金にしましょう。契約から10年以降は解約の控除(ペナルティ)もありませんしね。

ってな感じになっているはずです。

でも、こんなトークはほとんどされてはいません。

死亡保障が仮に1,000万円だったとすると、65歳満期と80歳満期では、80歳満期の方が死亡保障に掛かる費用(コスト)が大きいので、それだけ運用にまわる金額が少なくなります。「貯蓄」の観点からはそちらの方が効率は悪くなります。

わかりやすくと言うと、65歳満期の1,000万円の定期保険(65歳までに亡くなる確率)と、80歳満期の1,000万円の定期保険(80歳までに亡くなる確率)であれば、80歳満期の定期保険の方が保険料は高くなります。ですから、毎月の保険料から「死亡保障」に回される費用(コスト)は80歳満期の方が大きくなり「貯蓄」への効率が悪くなるわけですが、これを皆さんが説明されることはほぼないでしょう。

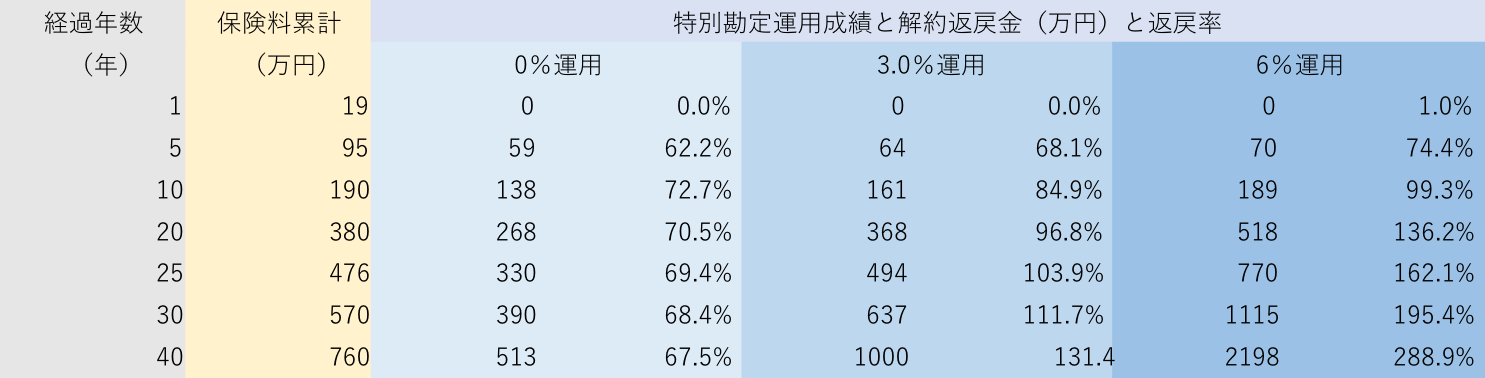

では、実際に数字で見てみましょう。

同一条件)40歳・女性・保険金額1,000万円

65歳満期/月払保険料27,850円

85歳満期/月払保険料15,850円

ということで、同じ経過年数・同じ運用率のところを見て頂ければ、80歳満期の方が「貯蓄」としての効率が悪いことがおわかり頂けたかと思います。

これ、保険料に対してどれだけのコストが掛かっているのかと言うと・・・

65歳満期・65歳満期時の費用(コスト)

65歳満期時での0%運用返戻率が80.8%ですので、19.2%が保険としての費用(コスト)

80歳満期・65歳時の費用(コスト)と80歳時の費用(コスト)

65歳時での0%運用返戻率が69.4%ですので、31.6%が保険としての費用(コスト)

80歳時での0%運用返戻率が67.5%ですので、32.5%が保険としての費用(コスト)

「ユニット・リンク」契約者の多くは80歳満期にしていることが多いので、年齢や性別にもよりますが、ほとんどの方は保険料の30〜35%が「保険の費用(コスト)」に充てられているわけです。これが、私がこのブログでもよく書いている

「貯蓄を目的に加入してはいけません」

という理由です。特に契約初期の方がより費用(コスト)が大きいので、さらに投資効率としては悪くなっています。

*アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】~それ入っちゃダメです

*アクサ生命「ユニット・リンク」と、あんしん生命「マーケットリンク」を比較する

*「ユニット・リンク」のパクリ商品!?東京海上日動あんしん生命「マーケットリンク」8月2日販売開始

保険機能がついているため投資効率としては良くない上、満期を長期(80歳)にした方が更にそれを悪化させるにも関わらず、販売する際はそれらの説明をしないのか?勘の良いこのブログ読者でしたら、理由はわかりますね?

65歳満期より85歳満期の方が販売手数料(コミッション)が高いから

です。

残念ながら、そうゆういたってシンプルなFP(と言う名の保険屋さん)が多いのです。

関連記事

-

-

税理士さんに”決算対策の生命保険はキライ”と言われたら

皆さんこんにちは「保険アドバイザー和田」です。今日は『税理士さんに”決算対策の生命保険はキライ”と言

-

-

平成30年4月以前に「定期保険」に加入している方は見直し必須です

皆さんこんにちは「保険アドバイザー和田」です。今日は、『平成30年4月以前に「定期保険」に加入してい

-

-

ホントに安いのか?ライフネット生命CM「ライフネットイングリッシュ 突撃お宅訪問」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ライフネット生命CM「ライフネットイングリッシ

-

-

「定期特約付終身保険」を解約し、新契約を見直すテクニック

皆さんこんにちは「保険アドバイザー和田」です。今日は、当時私が行っていたセールス手法をお話します。前

-

-

月々500円の先進医療保険「Linkx coins(リンククロスコインズ)」を検討している方へ

皆さんこんにちは「保険アドバイザー和田」です。今日は2016年9月20日から販売開始、損保ジャパン日

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット

-

-

もし北朝鮮からミサイルが打ち込まれて亡くなったら「死亡保険金」はもらえる?もらえない?

皆さんこんにちは「保険アドバイザー和田」です。今日は「北朝鮮からミサイルが打ち込まれて死んだら死亡保

-

-

今年4回目の名古屋出張(前編)〜既契約者からの追加投資〜

皆さんこんにちは、保険アドバイザーの野村です。梅雨でジメジメ〜そんな中、今年4回目の名古屋出張でした

-

-

米国の生命保険「すごい!」

皆さんこんにちは「保険アドバイザー和田」です。突然ですが…私が皆さんに、このブログを通していろいろな

-

-

和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、和田式「これがわかれば・国内・海外の