「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

今日は『「「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?』についてお話したいと思います。

まず、この「サニーガーデンEX」という商品について簡単に解説します。

この保険は保険料一括で支払う「外貨建一時払終身保険」です。

通貨は米ドル、豪ドルの2種類で、保険料支払は契約通貨または日本円でも可能です。

最低保険料は3万ドルまたは300万円からです。

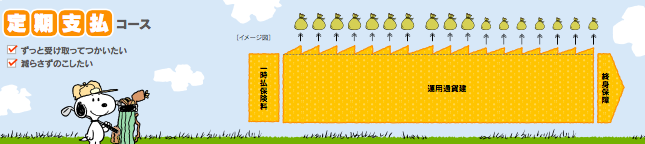

この商品は大きく3つのコースがあります。

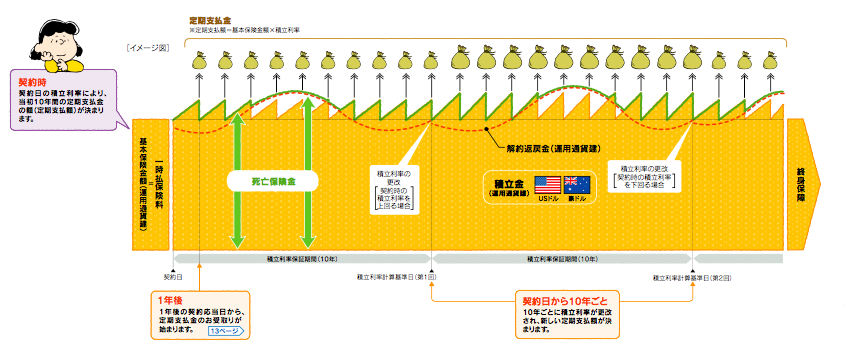

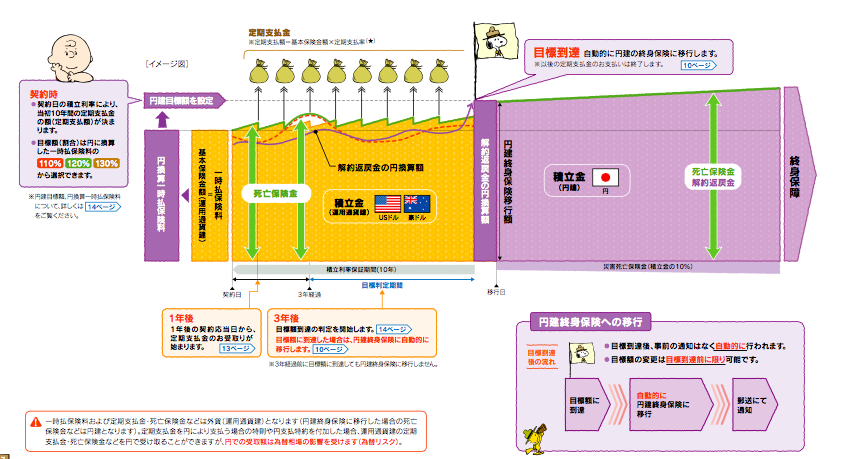

契約の1年後から、契約時の利率の定期支払金を10年間毎年受取れます。

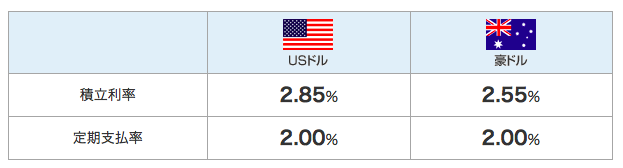

*現在の利率

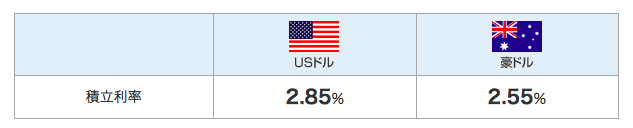

米ドルの場合、現在の利率が2.85%ですから、例えば一時払保険料100,000USD(約1,050万円)だとすると、10年間毎年2,850USD(約30万円)が受取れます。

10年後の満期時は一時払保険料100,000USDが保証されていて、満期償還で受取ることも出来ますし、その時の利率で更に10年間更新することも出来ます。

*契約の1年後から、契約時の利率の定期支払金を10年間毎年受取れます。

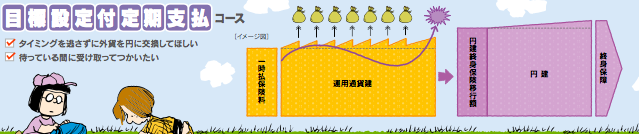

ただし、3年目以降は契約時に設定した目標値に達した場合は終身保険に移行します。

目標値は110、120、130、300%で設定が出来ます。

米ドルの場合、現在の定期支払率が2.0%ですから、例えば一時払保険料100,000USD(約1,050万円)だとすると、10年間毎年2,000USD(約21万円)が受取れますが、目標値に達した場合はその時点で終身保険へ移行します。

仮に目標値を110%に設定した場合は、上記の支払保険料「1,050万円」の110%、「1,155万円」に到達すると、自動的に「1,155万円の終身保険」に移行します。これをそのまま終身保険として置いておくことも出来ますし、解約して1,155万円を受取ることも出来ます。この目標値に達するかどうかに寄与するのは「為替レート」「市場価格調整」「解約控除率」ということになります。

もし、目標値に到達しなかった場合でも10年後の満期時は一時払保険料100,000USDが保証されていて、満期償還で受取ることも出来ますし、その時の利率で更に10年間更新することも出来ます。

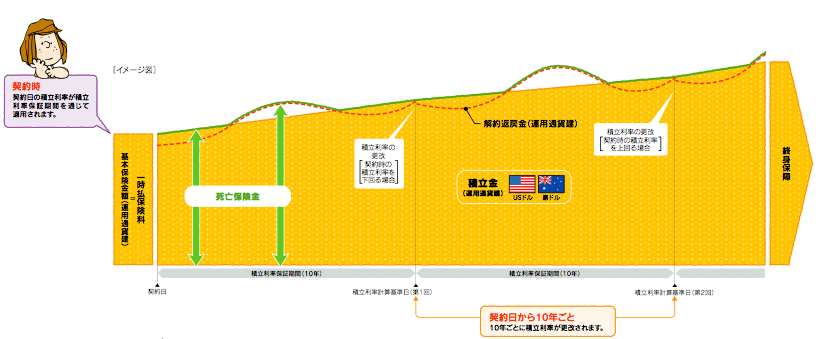

*契約時の利率で10年間据置きます。10年後は満期金を受取ることも出来ますし、その時点の新たな利率で更新することも出来ます。

米ドルの場合、現在の利率が2.90%ですから、例えば一時払保険料100,000USD(約1,050万円)だとすると、10年後に129,000USD(約1,355万円)が最低保証され受取れます。返戻率で129%です。これを満期償還で受取ることも出来ますし、その時の利率で更に10年間延長することも出来ます。

海外の似た商品では「固定金利年金」がこれに当たりますが「固定金利年金」の10年満期プランだと、仮に一時払保険料100,000USD(約1,050万円)だとすると、10年後に約143,800USD(約1,560万円)返戻率で143.8%になりますから、大きく違っていますね。

で、上記「定期支払コース」を使った「親・子・孫」の三世帯へリレーするプランがあります。

三世帯リレープラン

例)親65歳 子35歳 孫5歳 一時払保険料100,000USD(約1,050万円)

契約時:親が定期支払金を生きてる限り受取ります

契約者:親(65歳)

被保険者:子(35歳)

死亡保険金受取人:親(65歳)

(定期支払金の現在のレートは2.85%、10年後に改定)

16年後(親81歳死亡):子(51歳)が定期支払金を生きてる限り受取ります

契約者:子(51歳)

被保険者:子(51歳)

死亡保険金受取人:孫(21歳)

(定期支払金はそのままのレートで引継ぎ)

さらに33年後(子84歳死亡):孫(55歳)が死亡保険金100,000USDを受取ってプラン満了

10年後に利率がどのようになっているのかによってかなり違ってきますが、仮に2.85%のままこのプランが実行された場合は、

受取総額239,650USD(定期支払金49年分139,650USD+一時払保険料100,000USD)

返戻率:239.7%

になります。

海外固定金利年金入門書(マニュアル)を無料進呈します

まとまった資金を期間毎に満期を設定して増やしていける海外年金保険です。

- 期間中固定金利

- 3年2.8%(年)、 5年3.1%(年)、 7年3.5%(年) 、10年3.7%(年)

- 3年108.6%、 5年116.4%、7年127.2%、10年143.8%の解約返戻率

※2018年1月時点

関連記事

-

-

どこまで伸びる平均寿命@女性87.32歳 男性81.25歳 最高を更新

皆さんこんにちは「保険アドバイザー和田」です。今日は『どこまで伸びる平均寿命@女性87.32歳 男性

-

-

最近の個別相談シリーズ①〜アクサのユニットリンクをやめて海外終身保険に切り替え〜

皆さんこんにちは。保険アドバイザーの野村です。1週間ほど更新できておりませんでしたが、3月に入ってか

-

-

実はこの時期にいいかも?3.5%金利保証プランに決めた理由とは?

皆さんこんにちは、保険アドバイザーの野村です。今回は、積立投資3種類あるうち最もマイナー?な3.5%

-

-

「72の法則」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「72の法則」について少しお話します。知ってる人

-

-

『児童手当』を使って学資準備

皆さんこんにちは「保険アドバイザー和田」です。今日は『児童手当』についてお話したいと思います。&nb

-

-

これがわからない人は「積立年金(投資)」をしてはいけない!投資信託の平均保有期間2〜3年という事実

皆さんこんにちは「保険アドバイザー 和田」です。今日は「投資信託の平均保有期間は2〜3年という事実」

-

-

どっちが得?「手取りの収入から海外積立年金でお金を殖やす」「収入を減らし、全額損金の保険を使ってお金を殖やす」

皆さんこんにちは「保険アドバイザー和田」です。今日は、『どっちが得?「手取りの収入から海外積立年金で

-

-

「死んだ後に迷惑をかけないために葬儀代としての保険に入っておこう」という考え方は改めた方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は『「死んだ後に迷惑をかけないために葬儀代としての

-

-

生前贈与〜その1「必要性と非課税枠」

皆さんこんにちは「保険アドバイザー和田」です。今日から数回に渡り『生前贈与』についてお話したいと思い

-

-

「お〜い、みんなぁ大丈夫ですかぁ〜?」金融資産なし世帯30.9%(2016年 家計の金融行動に関する世論調査)

皆さんこんにちは「保険アドバイザー和田」です。今日は「家計の金融行動に関する世論調査 2016年結果