これがわからない人は「積立年金(投資)」をしてはいけない!投資信託の平均保有期間2〜3年という事実

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「投資信託の平均保有期間は2〜3年という事実」についてお話したいと思います。

以前からこのブログでもお話している通り、約15年前から現在まで、日本の保険会社の商品は史上最低の予定利率で、このような利率ではもはや保険は貯蓄を兼ねたりしません。保険が貯蓄を兼ねていたのは少なくとも15年〜20年、良かったのは30年ほど前の頃の話です。ですから、終身保険や学資保険、個人年金保険など貯蓄性のある保険に、特に長期契約で加入してはダメです。15年~30年の期間を超低金利の利率で縛られた上に、途中で見直そうと思っても支払中のほとんどの期間で元本割れとなってしまうからです。また日本は現在、インフレ方向へシフトしようとしています。もちろん、学費(教育費)も年々高くなっていますね。私が大学生だった時代の学費と、ちょうど今、大学生の娘の学費では1.3〜1.4倍になっています。仮にインフレ率を2%だとすると、20年後には最低でも30%くらい増えていなければ実質、元本割れです。

*インフレ対応していなければ、あなたの保険は吹き飛びます

*「生活設計に関するデータ」〜生活編②【教育・結婚・マイホーム】

長期

分散

継続

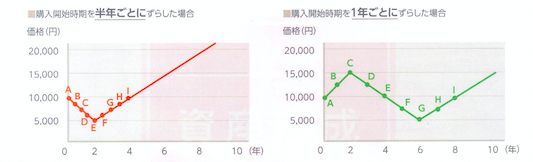

ドルコスト平均法で改めて確認してみましょう。

*毎月同じ金額を積み立てる「ドルコスト平均法」とは?

問題

答え

Point

関連記事

-

-

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国立大学授業料値上げ」についてお話をしたいと

-

-

「確定拠出年金(401K)」の税効果を利用した「海外積立年金プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「確定拠出年金(401K)」の税効果を利用した

-

-

法人加入の損害保険の見直し方法

皆さんこんにちは「保険アドバイザー和田」です。今日は『法人加入の損害保険の見直し方法』についてお話し

-

-

平成30年4月以前に「定期保険」に加入している方は見直し必須です

皆さんこんにちは「保険アドバイザー和田」です。今日は、『平成30年4月以前に「定期保険」に加入してい

-

-

「介護状態になって迷惑をかけないために介護費用としての保険に入っておこう」という人は少ない

皆さんこんにちは「保険アドバイザー和田」です。今日は『「介護状態になって迷惑をかけないために介護費用

-

-

「こだわり個人年金」や「ユニット・リンク」などを売っている人をフォローしてみる・・・

皆さんこんにちは「保険アドバイザー和田」です。今日は『「こだわり個人年金」や「ユニット・リンク」など

-

-

某外資系保険会社は日本から撤退しょうとしているかも。。。「メットライフ生命」です

皆さんこんにちは「保険アドバイザー和田」です。今日のテーマは「某外資系保険会社は日本から撤退しょうと

-

-

お金を銀行に預けておいただけで相続税がタダになる!?「プレミアムファイナンス」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、海外生命保険を活用した相続対策「プレ

-

-

”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は、「生命保険料控除」についてお話をしたいと思いま

-

-

逓増定期保険を活用した相続対策

皆さんこんにちは「保険アドバイザー 和田」です。今日は「逓増定期保険を活用した相続対策」についてお話