お金を銀行に預けておいただけで相続税がタダになる!?「プレミアムファイナンス」とは?

皆さんこんにちは「保険アドバイザー 和田」です。

今日のテーマは、海外生命保険を活用した相続対策「プレミアムファイナンス」です。

タイトルはちょっと盛ってしまいましたが、相続税がタダになるわけではなく”云わばタダ同然になる”というお話です。

これは日本にはない非常に面白い仕組みで、保険に加入する「契約者」と「銀行」「保険会社」の三者間スキームです。

わかりやすいように、ものすごくザックリとしたイメージでご説明します。細かな計算はさておき、すべてザックリです。相続税もわかりやすく最高税率50%とします。

例えば預貯金や不動産など、すべての資産で7億円持っている50歳の男性社長さんがいたとします。何も相続対策していなければ、日本では半分は相続税で国に持って行かれてしまいますね。残るのは3億5,000万円です。

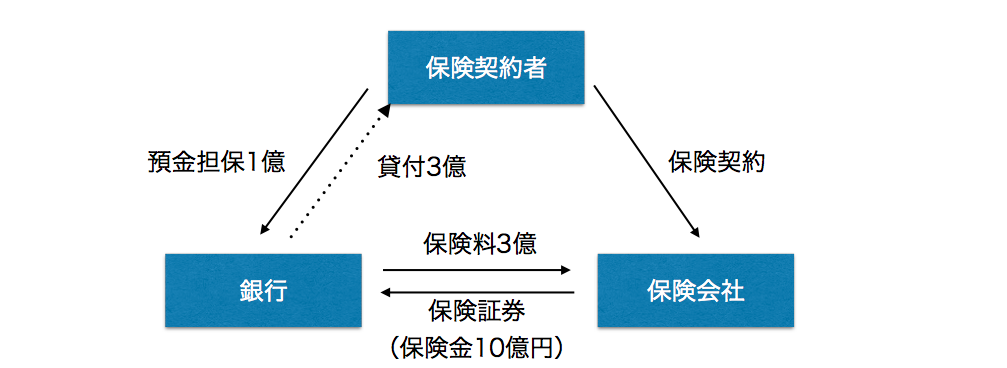

そこで、この社長さんは海外の銀行と保険会社を使った相続対策をします。下のイラストを見て下さい。

社長さんがこのスライドの「保険契約者」です。契約者である社長さんは持っている資産の中から1億円の現金(キャッシュ)を海外の銀行に預けてもらいます。

銀行はこの1億円を担保に、一時払保険料3億円を保険会社に支払います。銀行としては社長さんに3億円を貸し付けているようなイメージです。

この銀行が支払った3億円の保険料で、社長さんは死んだ時に10億円がおりる保険に加入します。社長が亡くなるまでの間、この契約の保険証券は銀行が持っています。これを専門用語で「質権設定契約」と言っています。(似たような仕組みでは住宅をローン購入した際に組む「団体信用保険」などがそうです)

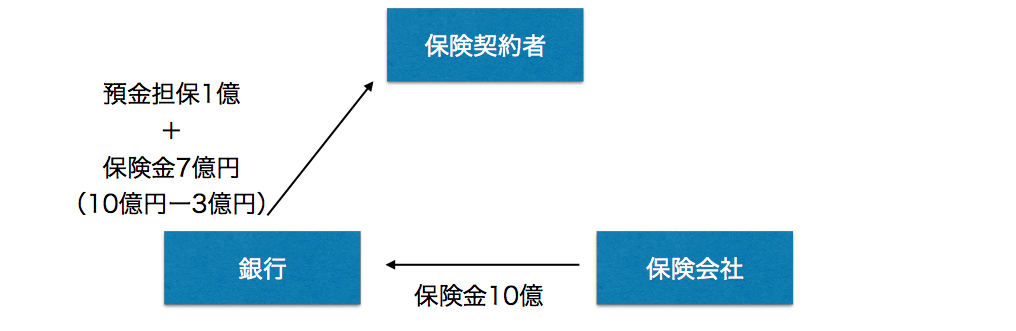

そしてある日、社長が亡くなります。下のイラストです。

社長が亡くなると保険会社は保険金10億円を銀行に支払います。

銀行はご遺族に対して、社長に保険料として貸付けている3億円を差し引いた7億円と、担保で預かっている1億円を返します。

さて、この時点で遺族にはどれだけの資産になっているでしょう?

社長さんは元々持っていた合計7億円の資産のうちの1億円を銀行に預けただけで、7億円の保険金が増えて遺族に渡すことになります。足して14億円ですね。

そして、日本ではここから相続税を納税しなければなりません。

2015年1月から日本の相続税最高税率は55%なわけですが、わかりやすく半分の50%と考えれば、14億円の半分である7億円を、この保険金7億円を使って納税します。すると、社長が元々持っていた7億円の資産はまったく減ることもなく遺族の元に移転することができます。

銀行の貸付金利や、当初担保で預けている1億円の運用金利、また相続財産の基礎控除、死亡保険金の非課税枠などを含めると実際の数字は少し違いますが、大筋ではこんな流れになります。日本の銀行や保険会社ではこのようなスキームは組むことができませんから、皆さんに案内することは100%ないと思います。そもそも日本の銀行員や保険マンがこのような仕組みを知っている人はほとんどいないと思いますが…

7億円の資産を持っていて、相続対策を何も講じない人はいないとは思いますが、仮に何もしていなかった場合は、半分しか遺してあげられなかったのが、このような策を講じていた方は全財産を遺すことが出来ることになります。それも、ある期間1億円預けただけで言ってみれば「タダ」ですね。その差は何でしょう?

この「プレミアムファイナンス」という仕組みがあるのを知っていた、そしてこれをサポートできるアドバイザーがいた

たったそれだけです。この仕組みを知っていたか知らなかったというだけで、こんなにも違いが出てきます。

Point

プレミアムファイナンス入門書(マニュアル)を

無料進呈します

1億円の資金で10億円の保険金(死亡保障)を掛けられる方法です。

- 銀行ローンで預金の3倍にレバレッジ

- 海外生命保険で3億円の保険料が10億円ぼ死亡保険金にレバレッジ

- これがプライベートバンクが相続税対策で最も使っているスキーム

銀行ローンを使うのですが、預金担保の最低額は1億円(100万ドル)。

それ以上の資産がある方はこの入門書をご一読ください。

関連記事

-

-

「年金不安」で焼身自殺!? 皆さんも年金は不安ですか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「年金不安」のお話しです。 先日、新幹

-

-

ギブアンドテイクからギバーズゲインの人間関係を作るには?

皆さんこんにちは、保険アドバイザーの野村です。今日は「ギブアンドテイク」から「ギバーズゲイン」の人間

-

-

アメリカの現状に見る投資の考え方

皆さんこんにちは。保険アドバイザーの野村です。いい天気ですね!桜も見頃で散歩していてはところどころ桜

-

-

細かいこと聞いてくる人が実は自分の学びにもなる?

皆さんこんにちは、保険アドバイザーの野村です。今年の後半戦がスタートしましたね!6月に引き続き7月も

-

-

「円建保険」の見栄えがあまりにも悪いので「外貨建」をススメる”FP(保険セールス)”

皆さんこんにちは「保険アドバイザー和田」です。今日は「外貨建をススメるFP(保険セールス)」について

-

-

”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」や「バリアブルライフ」に加入してはいけないのか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は、なぜ「ユニット・リンク」に加入してはいけない

-

-

景気の良い実感がなくてもやっぱり身の回りは『インフレ』なんだよなぁ

皆さんこんにちは「保険アドバイザー和田」です。今日はまた「インフレ」についてお話していきたいと思いま

-

-

商売繁盛させたいなら「吉報取り」しましょう!

皆さんこんにちは、保険アドバイザーの野村です。昨日今日と首都圏は寒いですね!今日は雪の予報でしたが、

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

税金を考慮すると”どちらがより殖えるか”を比較@「iDeco 」VS 海外積立年金「元本確保型年金プラン」

皆さんこんにちは「保険アドバイザー和田」です。今日は『税金を考慮すると”どちらがより殖えるか”を比較