「確定拠出年金(401K)」の税効果を利用した「海外積立年金プラン」

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「確定拠出年金(401K)」の税効果を利用した「海外積立年金プラン」についてお話したいと思います。

以前からお話している通り、日本国内の商品で老後資金を検討される方は、確定拠出年金(401K)が一番だと私は思います。

殖やすことはあまり考えず「税効果」を利用するだけで十分です。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

*確定拠出年金法改正「主婦と公務員も個人型確定拠出年金(401K)に加入できます」

ではまず、おさらい。

確定拠出年金(401K)とは、将来給付される年金額が運用次第で変動する年金でしたね?そして、確定拠出年金には企業型と個人型の2種類があり、これまでの個人型確定拠出年金では、自営業者と会社員のうち勤め先に企業年金のない人(会社員の約6割)が「任意」で加入する制度です。そして2016年5月24日、改正確定拠出年金法が衆院本会議で可決成立し、これにより主婦や公務員などが新たに対象に加わり、2017年からは個人型確定拠出年金に原則、誰でも入れるようになりました。対象は約6,700万人に拡大、低所得で国民年金の保険料が免除される人たちを除き、実質的に全ての現役世代が確定拠出年金を使えるようになったわけです。

*確定拠出年金法改正「主婦と公務員も個人型確定拠出年金(401K)に加入できます」

で、この「確定拠出年金(401K)」にはいくつかのメリットとデメリットがあります。

メリット

1:毎月の掛金(保険料)は全額所得控除

2:複利運用

3:受取時の税控除

デメリット

1:60歳まで解約できない(引き出せない)

2:手数料(運営会社によって異なる)

今回は「確定拠出年金(401K)」最大のメリットとも言える「掛金全額所得控除」を利用し、その税効果で”浮いた分”の金額を「海外積立年金」のひとつ「140%元本確保型年金プラン」で殖やすというスキームです。

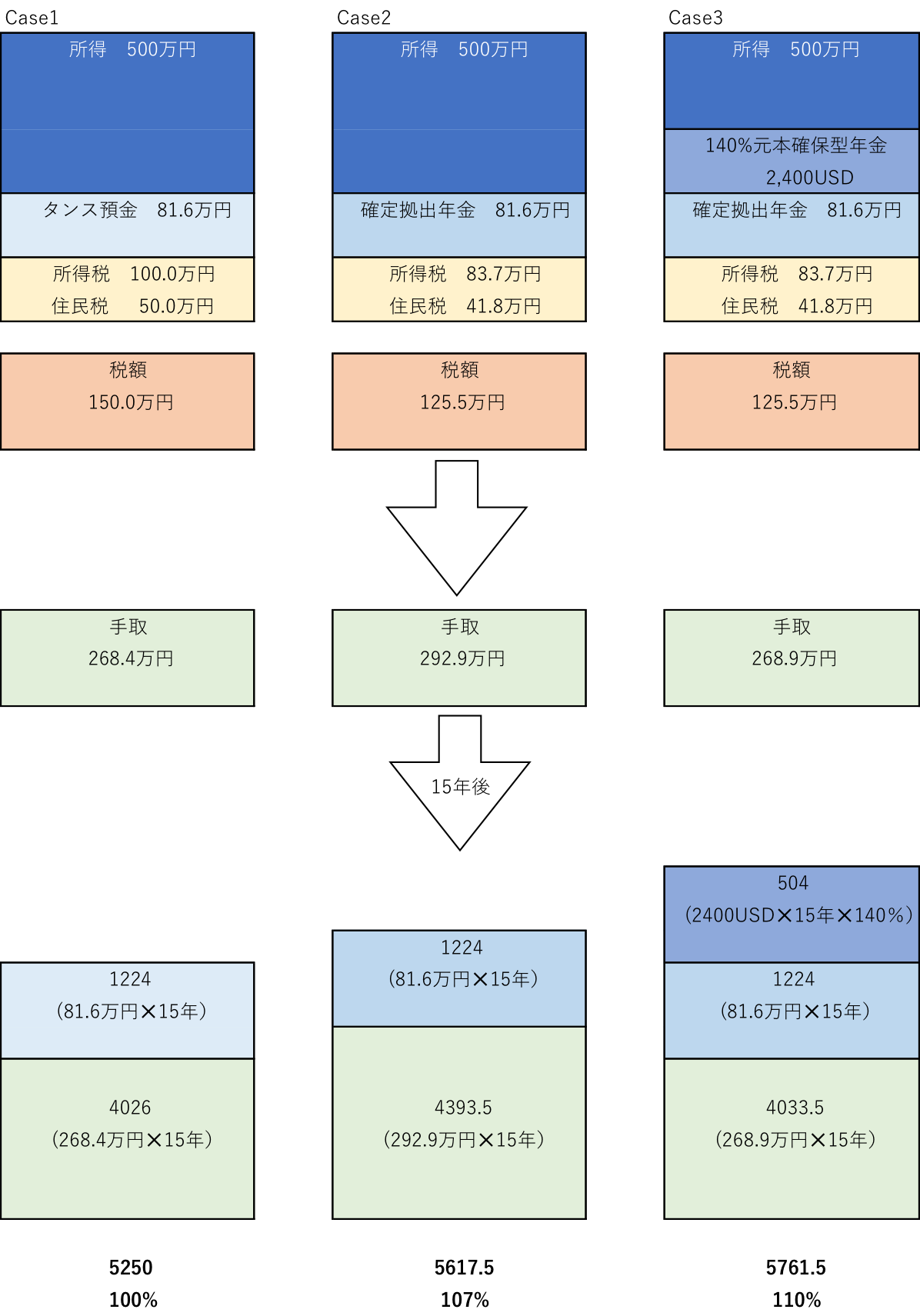

その効果をわかりやすく”ザックリ”と、ケーススタディで比較してみます(手数料など細かな設定はここでは省略します、イメージだけ捉えて下さい)

なお「確定拠出年金(401K)」は「変額年金」ですから、将来給付される年金額は自身の運用次第で殖えることもあれば減ることもあるので”不安”に思う方もいるかと思いますが、毎月の積立は「定期預金」で積立てます。ご存知のように現在のマイナス金利下の「定期預金」ですから、限りなく運用0%です。まったく殖えません。しかし、運用が仮に0%だったとしても、全額所得控除による節税効果で、実質利回りで置き換えて考えると、タンス預金(銀行預金)や生命保険会社の個人年金保険よりももっと利回りが良くなりますので、それも合わせて見ていきましょう。

【前提】45歳/年間所得600万円/積立期間15年/確定拠出年金運用0%/1USD=100円計算

・Case1)タンス預金(銀行でもほぼ同じですね)

・Case2)確定拠出年金(401K)個人型最大月額68,000円で加入

・Case3)確定拠出年金(401K)個人型最大月額68,000円で加入+毎月200USDで「140%元本確保型年金プラン」に加入

図で表すとこんなイメージになります。表示金額は年額です。

タンス預金(Case1)を、確定拠出年金(Case2)にしたことで節税効果分である「24.5万円/年」が手取で浮いたので、この「24.5万円/年」を使い、「140%元本確保型年金プラン」に加入しました(Case3)

これにより(Case1)と(Case3)の毎年の手取り金額はほぼ同額ですが、15年後は

(Case1)1,224万円

(Case3)1,724万円

511万5,000円も多く受取ることが出来ます(110%)

また、(Case2)の受取総額と比べても144万円多く受取ることが出来ます。

さらに「140%元本確保型年金プラン」では15年後に積立た金額の+40%を最低保証しながら、米国の株式に連動しますので、これ以上多く受け取れる可能性も大きいわけです。

そして、より積極的に殖やしていこうという方は「変額プラン」が良いでしょう。

「変額プラン」では

・積立金額によって1〜5%のボーナス金利が必ずもらえる

・世界中にある優良な投資先が200以上ある

・積立期間 – 10年、15年、20年、25年から選択可能

・共同名義人が設定可能

・積立開始2年以上経過後は一部引出や支払の一時停止が可能

このように、

「殖やすこと」において「海外積立年金」は多くのアドバンテージがあります。

また、

・通貨の分散

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

・日本以外の国での資産の保全

*「預金封鎖」と「デノミネーション」

という意味においても「海外積立年金」は非常に有効な手段となります。

Point

くれぐれも「生命保険料控除があるから」という理由で日本の生命保険会社の「個人年金保険」に加入することのないようにしましょう。ここ十数年の予定利率ではまったく殖えないのももちろん、「生命保険料控除」での節税効果は「確定拠出年金(401K)」と比較して、とても見劣りのする少額なものです。

*”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

税制面でのメリットも上手に使い効率よく「お金を殖やすこと」していきましょう。

皆さんもぜひご相談下さい。

関連記事

-

-

相続税の計算@”愛人”が保険金を受取った場合

皆さんこんにちは「保険アドバイザー和田」です。今日は『相続税の計算@愛人が保険金を受取った場合』につ

-

-

海外積立投資の一部引き出しをする前にちょっと待って〜

皆さんこんにちは、保険アドバイザーの野村です。最近、天気がいい日が続いているので朝の目覚めが良いです

-

-

保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険に入らなくても死亡保険金が海外積立年金で用

-

-

4月からいろいろ値上げしてますねぇ。。。

皆さんこんにちは「保険アドバイザー和田」です。今日は「4月からの値上げ」についてお話したいと思います

-

-

「万が一の必要保障額」ってどれくらい?

皆さんこんにちは「保険アドバイザー和田」です。今日のテーマは昨日のテーマに関連して、“必要保障の考え

-

-

流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

皆さんこんにちは「保険アドバイザー 和田」です。今日は『流行ってはいるけど”出口”がないと効果なし「

-

-

米国生命保険研修「インフレヘッジをしないファイナンシャルプランニングはNG」

皆さんこんにちは「保険アドバイザー和田」です。今日は、先日参加してきた米国生命保険の半日研修について

-

-

21歳の会社員に毎月9万円の海外投資って・・・。エセ海外投資アドバイザーには気をつけろ!

皆さんこんにちは、保険アドバイザーの野村です。この年末年始は例年になく仕事が詰まっています!年末も3

-

-

「平均」で考えれば医療保険は本当に必要か?

皆さんこんにちは「保険アドバイザー和田」です。今日は『医療保険』についてお話したいと思います。&nb

-

-

「生活設計に関するデータ」〜生活編②【教育・結婚・マイホーム】

皆さんこんにちは「保険アドバイザー和田」です。 シリーズ「生活設計に関するデータ」 今日は生