「介護状態になって迷惑をかけないために介護費用としての保険に入っておこう」という人は少ない

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は『「介護状態になって迷惑をかけないために介護費用としての保険に入っておこう」という人は少ない』についてお話したいと思います。

昨日のブログで『「死んだ後に迷惑をかけないために葬儀代としての保険に入っておこう」という考え方は改めた方が良い』というお話をしました。

詳しくは読んで頂くとして、ポイントは

保険に加入しようとする際に聞くフレーズのひとつに

死んだ後に(配偶者や子どもに)迷惑をかけないために葬儀代としての保険に入っておこう

特にある程度の年齢、例えば60歳以降とかでよく聞かれます。

(中略)

そして、そもそもですが今どきの葬儀は、安く済まそうと思えばかなり低く抑えることは可能です。最近では家族葬は葬儀全体の30%、直葬(火葬式)は15%程度になっていて、葬儀社やプランなどにもよりますが10数万円〜50万円程度で済ますことができます。本当に死んだ後に、遺された人に迷惑を掛けたくないのであれば、250万円の葬儀費用の準備ではなく

『葬儀は直葬で良いよ』

と言って30〜50万円程度準備しておけば、あとは遺された人がやりくりしてくれすはずです。「そうは言っても、最後はもう少しちゃんとやってあげたい」と遺された人が思えば、その時はその時で無理のない範囲でやるはずです。決して大きなローンや借金を抱えてまでやらないと思います。

そして何より葬儀費用は1回で終わりです。10数万円だろうと250万円だろうと、それで終わり。「いつまで?いくら掛かる?」のかがわからないリスクではありません。「いつ、いくら掛かる(掛ける)」のかが明確です。

一方、

介護状態は「いつまで?いくら掛かるか?」がわかりません

(もちろん、経済状況にあわせた選択をするのですが)

しかし、、、

介護状態になって(配偶者や子どもに)迷惑をかけないために介護費用としての保険に入っておこう

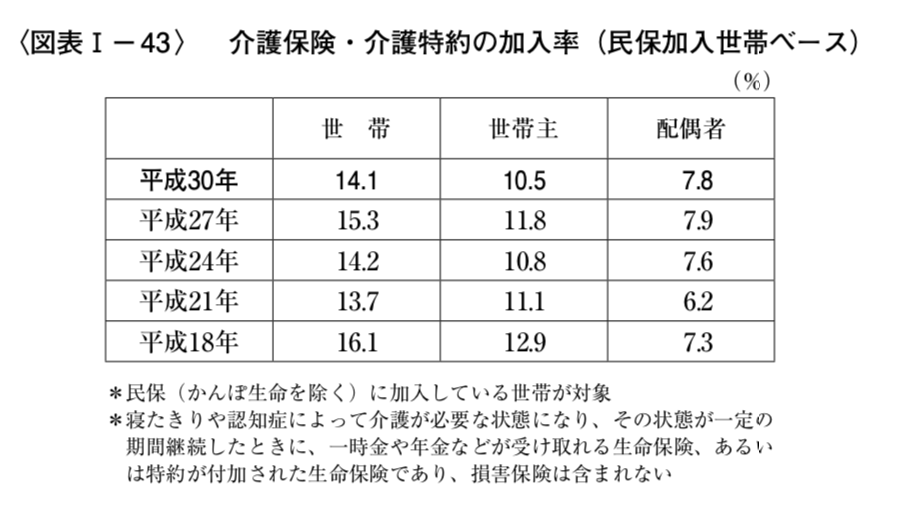

という人は、葬儀費用のそれと比べて圧倒的に少ない。それは加入率を見れば一目瞭然です。

*生命保険文化センター「生命保険に関する全国実態調査」/平成 30年度

ところが、この「介護状態」の方が「葬儀費用」以上に、配偶者や子どもに金銭的、また精神的にも負担が大きいと思いませんか?

これから先はデータで「介護」について少し観ていきたいと思います。

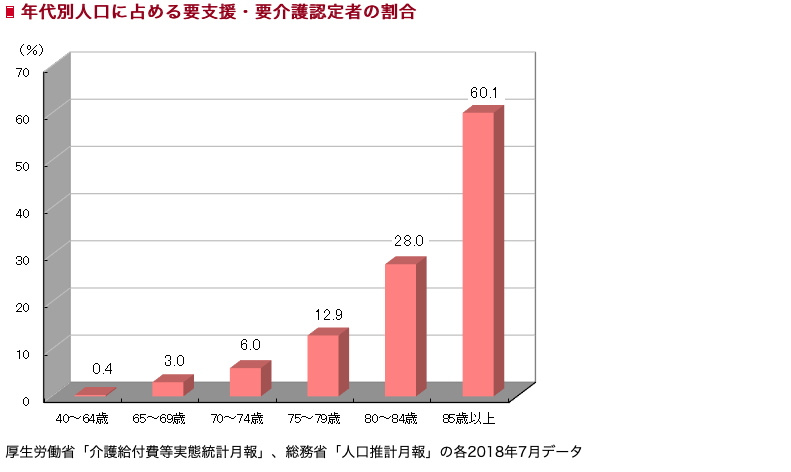

要介護者の発生率は、40~64歳では0.4%、65~69歳では3.0%ですが、80~84歳では28.0%、85歳以上では60.1%となっています。

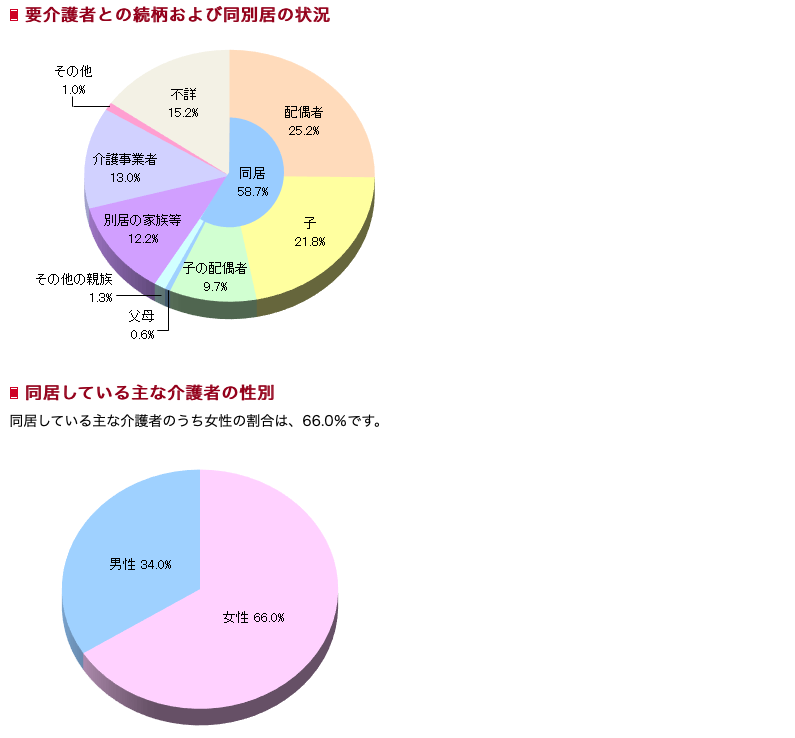

そして、厚生労働省の調査によると、介護するのは「配偶者」が25.2%、「子」が21.8%、「子の配偶者」が9.7%、約6割の人が同居の親族と答えています。ちなみに「事業者」という回答は13.0%となっています。

*厚生労働省「国民生活基礎調査の概況」/平成28年

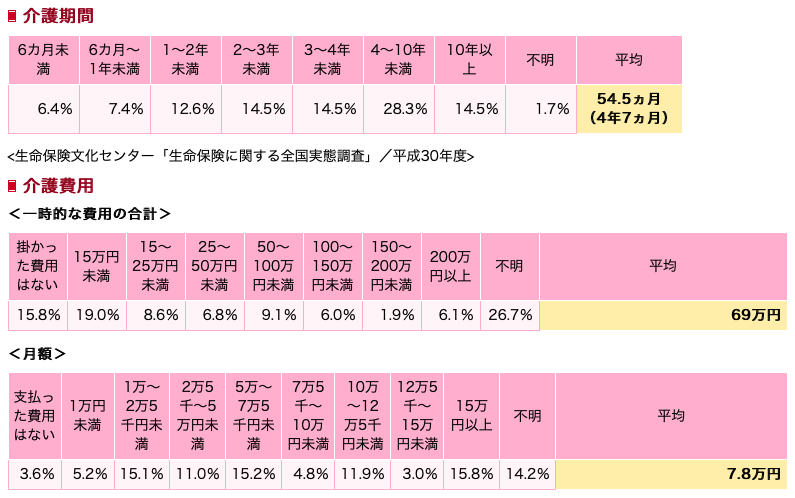

生命保険文化センターが行った調査では、介護期間ぼ平均は54.5カ月(4年7カ月)になり、4年以上介護した割合も4割を超えています。

また、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均69万円、月々の費用が平均7.8万円となっています。

*生命保険文化センター「生命保険に関する全国実態調査」/平成30年度

要点をまとめると

要介護の発生率は「75~79歳」では12.9%、「80~84歳」で28.0%、「85歳以上」で60.1%

それを介護するのは「配偶者」が25.2%、「子」が21.8%、「子の配偶者」が9.7%

その平均期間は54.5カ月(4年7カ月)、「4年〜10年」は28.3%、「10年以上」は14.5%

一時費用平均69万円、月々費用平均7.8万円

平均的なケースで、年間約100万円の介護費用が5年程度続き、これに一時金約70万円と合わせると570万円が平均ということになります。葬儀費用の平均約230万円よりもはるかに高い金額で、何より介護は「いつまで?いから掛かるか?」わからないわけです。介護期間が10年以上の割合も14.5%ですから、介護している人の6〜7人にひとりは10年以上にもなっているんですね。

いかがですか?「葬儀費用」と「介護費用」どちらがリスク高く感じましたか?

だからと言って「介護保険に入りましょう」という話ではありません。

あくまでも、

『死んだ後に(配偶者や子どもに)迷惑をかけないために葬儀代としての保険に入っておこう』

と考えるくらいなら

『介護状態になって(配偶者や子どもに)迷惑をかけないために介護費用としての保険に入っておこう」

と考える方が理にかなっている

と私は思っているということです。

(注:配偶者や未成年のお子さんがいるような家庭の死亡保険金の話ではありません)

FPやアドバイザーも考え方はそれぞれですので、私の考え方が正論だと言うつもりはありませんし、どれが正しくでどれが間違えだという議論をするつもりもありません。どのように考えるかは皆さん次第で良いと思っています。

関連記事

-

-

それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】②

皆さんこんにちは「保険アドバイザー和田」です。今日も前回に引き続き、根拠となるデータを元に【外貨を持

-

-

コロナショック保険見直しセミナーを開催します

皆さんこんにちは、保険アドバイザーの野村です。早い方ですと、先週の土曜からすでにGWに突入という方も

-

-

「預金金利しか受取っていない人」「信じれるのは預貯金のみの人」の末路

皆さんこんにちは「保険アドバイザー 和田」です。今日「預金金利しか受取っていない人」「信じれるのは預

-

-

これがわからない人は「積立年金(投資)」をしてはいけない!投資信託の平均保有期間2〜3年という事実

皆さんこんにちは「保険アドバイザー 和田」です。今日は「投資信託の平均保有期間は2〜3年という事実」

-

-

iDeCoで損をしないために守るべき「たった1つのルール」@7月9日〈ダイヤモンド・オンライン〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『iDeCoで損をしないために守るべき「たった

-

-

「お〜い、みんなぁ大丈夫ですかぁ〜?」金融資産なし世帯30.9%(2016年 家計の金融行動に関する世論調査)

皆さんこんにちは「保険アドバイザー和田」です。今日は「家計の金融行動に関する世論調査 2016年結果

-

-

極論で言えば「保険は貧乏人が入るもの」

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険は貧乏人が入るもの」についてお話したいと思

-

-

「生活設計に関するデータ」〜生活編①【貯蓄・育児出産】

皆さんこんにちは「保険アドバイザー和田」です。 私はこれまで多くの方の保険の見直しや相談を頂き

-

-

アメリカの現状に見る投資の考え方

皆さんこんにちは。保険アドバイザーの野村です。いい天気ですね!桜も見頃で散歩していてはところどころ桜

-

-

おっしゃる通り@お金を増やしたい人が絶対にやってはダメな事〈東洋経済ONLINE 8月25日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『おっしゃる通り@お金を増やしたい人が絶対にやっ