iDeCoで損をしないために守るべき「たった1つのルール」@7月9日〈ダイヤモンド・オンライン〉

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『iDeCoで損をしないために守るべき「たった1つのルール」@7月9日〈ダイヤモンド・オンライン〉』についてお話したいと思います。

7月9日付けのダイヤモンド・オンラインの記事です。

現在7人に1人が確定拠出年金の加入者だそうです。また「老後2,000万円問題」を機に、iDeCoやNISAへの関心が高まっていますから、資産運用を始めようかと検討している方は、少し長い文章ですが読んでみて下さい。参考になると思います。

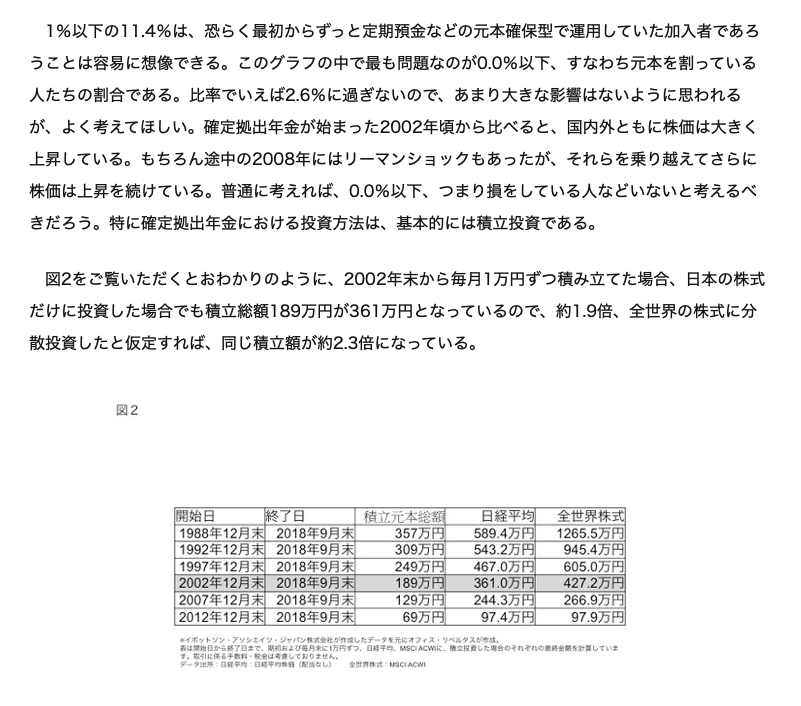

いかがでしたか?

私は国内商品で老後の資産形成をするには「確定拠出年金(iDeCo)」や「選択制企業型確定拠出型年金」が最も良いと考えています。運用先を元本保証の定期預金など、つまり運用が0%だったとしても、その節税効果だけも十分に魅力的なものだからです。

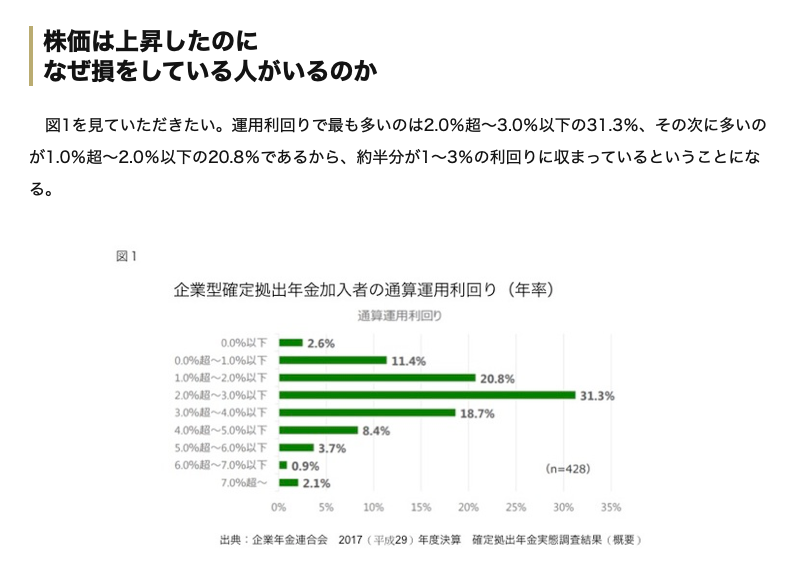

記事中のデータでは11.4%程度の人がそのような運用方針にしているとのことですが、選択制ではない企業型確定拠出年金は、iDeCoや選択制確定拠出年金のような節税効果はありませんから、運用0%は実質効果も0%です。

*500万円積立て満期金500万円でも十分@所得別に見てみよう「確定拠出年金(iDeCo)」の実力

従って、選択制ではない企業型確定拠出年金の加入者は何かしらの運用方針を取って「お金を殖やす」ことをしなければいけませんが、その際に最もやってはいけないことが「下がった時に売ること」。しかし、これが心理的になかなか出来ていないことは、投資信託の平均保有年月を見ても顕著に示されています。

*これがわからない人は「積立年金(投資)」をしてはいけない!投資信託の平均保有期間2〜3年という事実

・長期

・分散

・継続

確定拠出型年金を扱っている各金融機関の、それぞれの運用先パフォーマンスを中長期で見れば、多くの運用先で多少なり右肩に上がっているはずです。逆に、右肩に下がり続けているような運用先のほうが少ないと思います。

一直線に上がり続けることもなければ一直線に下がり続けることもありません。上げ下げを繰り返しながら上がっていったり、下がっていったりしますから、短期間で”上がった””下がった”を一喜一憂しないようにしましょう。

「下がった時に売らないこと」

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

銀行もそうしたら?「日本郵便、保険勧誘80歳以上自粛へ 新規客対象 苦情受け4月から」@西日本新聞

皆さんこんにちは「保険アドバイザー 和田」です。今日は『日本郵便、保険勧誘80歳以上自粛へ 新規客対

-

-

なるほど、、、「確定拠出年金」の運用で定期預金や保険を選んでしまう理由

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「確定拠出年金」の運用で定期預金や保険を選ん

-

-

今さらだけど。。。公的年金基本の”き” ②保険料の仕組み

皆さんこんにちは「保険アドバイザー和田」です。今日は、前回の『公的年金基本の”き” ①公的年金の全体

-

-

最近お騒がせの「セクハラ」に関して思うこと@保険業界は。。。

皆さんこんにちは「保険アドバイザー和田」です。今日は『最近お騒がせの「セクハラ」』についてお話したい

-

-

かんぽ生命が賑わっていますが、、、日本の大手生命保険の「下取り」とかも調べた方が良いのでは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『かんぽ生命が賑わっていますが、、、日本の大手

-

-

情報漏えいに備え「サイバー保険」の検討も@マリオット3億3900万件顧客情報流出、制裁金135億円

皆さんこんにちは「保険アドバイザー 和田」です。今日は『情報漏えいに備え「サイバー保険」の検討も@マ

-

-

「65歳までに死ぬ確率」「90歳まで生きる確率」@2,000万円貯金問題

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「65歳までに死ぬ確率」「90歳まで生きる確

-

-

個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。今日は個人型確定拠出年金(iDeco)と、アクサ生命「

-

-

アマゾン「所得税ゼロ還付金1億ドル」@5月1日〈日経ビジネス〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『アマゾン「所得税ゼロ還付金1億ドル」』について

-

-

日本生命保険「マスミューチュアル生命保険」買収で交渉中

皆さんこんにちは「保険アドバイザー和田」です。今日はちょっと寄り道なお話『日本生命保険「マスミューチ