毎月同じ金額を積み立てる「ドルコスト平均法」とは?

公開日:

:

最終更新日:2019/09/27

保険用語集

皆さんこんにちは「保険アドバイザー和田」です。

今日は「ドルコスト平均法」に関するお話です。

海外積立年金のお話する上では知っておいて頂きたい用語です。

例えば、株や為替でも「いつ買っていつ売るか?」これがわかっていれば誰も苦労しませんし、損することもありませんが、こればかりは誰にもわかりませんね?で、そのリスクをできるだけ抑えて投資する方法が「ドルコスト平均法」です。

ドルコスト平均法とは、値動きのある金融商品を購入する場合に、毎月、定期的に【一定の金額ずつ購入】することにより【一定の数量ずつ購入】する場合よりも有利な取得価額に分散をすることができるという投資法です。価格が安いときは多く購入し、逆に価格が高いときは少量しか購入しないため、平均的な取得額が分散されるという仕組みです。そのため、結果として安い平均取得価格で投資ができるというメリットのある投資法です。

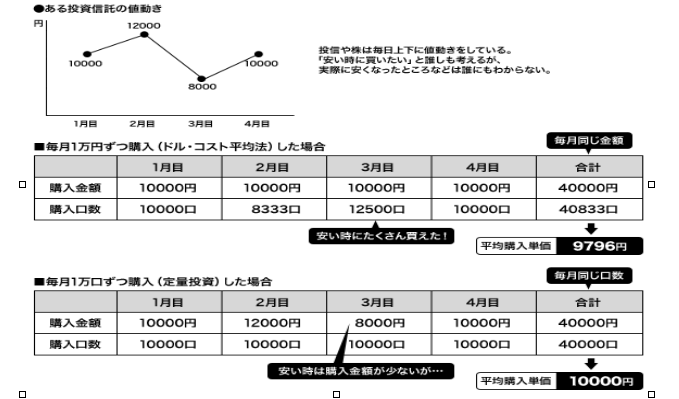

具体的にある投資信託を例に図で見てみましょう。

上の図表のように、1口あたりの基準価額が仮に1円、1.2円、0.8円……と変動していったとします。一定の口数を買い付けていく【定量購入】の場合は、最終的に40,000口を40,000円で購入したことになり、平均購入価格は10,000円です。

一方、【定額購入】の場合は、定量購入と同じ40,000円の投資額で40,833口購入できています。平均購入価格は9,796円。つまり、定額購入のほうが、安く購入できた、ということになります。定額購入であれば、価格が下がった時にがっかりするのではなく”多く買えた”ととらえることができ、価格が上がった時には、少ししか買えませんから”高値づかみを避けることができた”と考えれば良いわけです。最終的な利益は売却時の価格によりますが、少なくとも購入価格を平準化する効果が「ドルコスト平均法」にはあります。

ドルコスト平均法でデメリットになる場合としては、相場が一方方向(値上がりし続ける・値下がりしつづける)の場面があげられますが、こんなことは相場ではないですよね。

それと、ドルコスト平均法での投資は、毎月機械的な売買となりますので「投資している~」という気持ちになりにくく、投資商品の値幅の動きを楽しむ、または悲しむ(?)という山っ気のある人には物足りないと感じると思います。でも、これは”投資”というより”投機”と言った方が良いかもしれませんが…

「海外商品が不安」とか「為替が心配」といった内容のご相談も見受けますが、その様な方の場合ほとんどが、このようなリスクの分散方法をご存知ではありません。リスクを正しく理解し、そのリスクを少しでも減らしていくための方法を知ることが大事です。知らないことの方がむしろ「リスク」ですね。

金融用語として割りと頻繁に出てくる用語ですので、皆さんぜひ覚えておいて下さいね。

関連記事

-

-

「保険料払込免除・P免」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「保険料払込免除・P免」について簡単に

-

-

知って理解する、金融用語 〜RDR〜

RDR(あーるでぃーあーる)とは、こちらから

-

-

「告知義務」「解除」「不告知教唆」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「告知義務」「解除」「不告知教唆」につい

-

-

「アカウント型保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「アカウント型保険」について簡単にご説明したいと

-

-

「契約年齢」「保険年齢」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「契約年齢」「保険年齢」について簡単にご説明した

-

-

「外貨建て生命保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「外貨建て生命保険」についてお話したいと思いま

-

-

知って理解する、金融用語 〜アカウント型保険〜

アカウント型保険(あかうんとがたほけん)とは、こちらから

-

-

”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は、「生命保険料控除」についてお話をしたいと思いま