「生活設計に関するデータ」〜生活編①【貯蓄・育児出産】

公開日:

:

最終更新日:2015/08/12

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

私はこれまで多くの方の保険の見直しや相談を頂き、広くはライフプランニングに関わる相談やお話をしてきました。

皆さんそれぞれご相談の内容は違うものの、やはり「一般的な」とか「平均的な」といったところは気になるようです。

特に「お金」に関することはなかなか他人には聞けないものですね?

そこで今回から「お金のこと」も含め、シリーズで「生活設計に関するデータ」についてご紹介したいと思います。

今日は生活編①です。

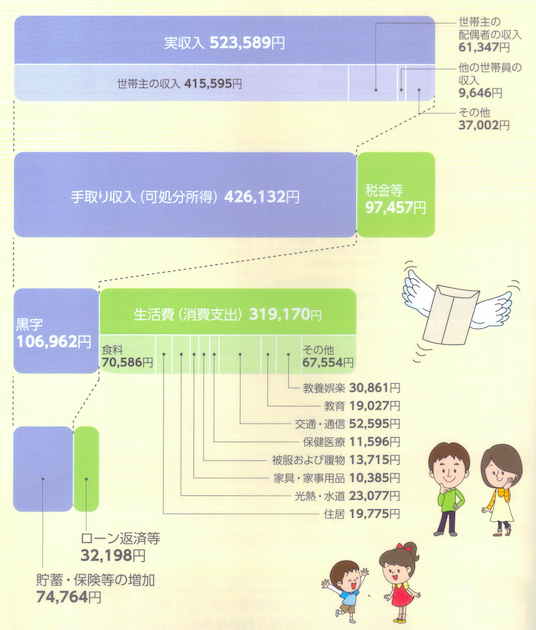

家計収支バランスと貯蓄額

まずこれは

・2人以上の勤労世帯の、1ヶ月の家計収支バランス

*出典:総務省「平成25年 家計調査年報(家計収支編)」

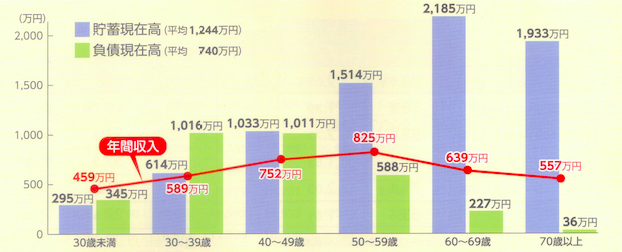

・2人以上の勤労世帯の世帯主年齢階級別にみた貯蓄・負債現在高

一度、50〜59歳で大きく負債が減るのは退職金の支給、

60〜69歳で負債が大きく減るのは住宅ローンの完済からでしょうね。

*出典:総務省「平成25年 家計調査年報(貯蓄・負債編)」

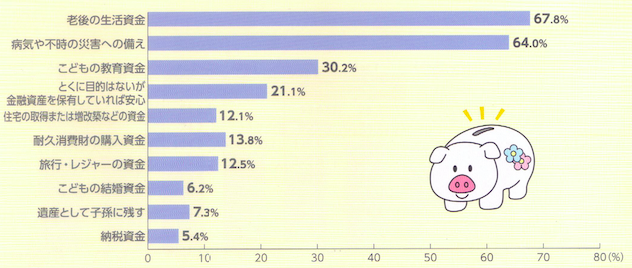

・2人以上世帯で金融資産を保有している世帯の保有目的

*出典:金融広報中央委員会「平成26年 家計の金融行動に関する世論調査」

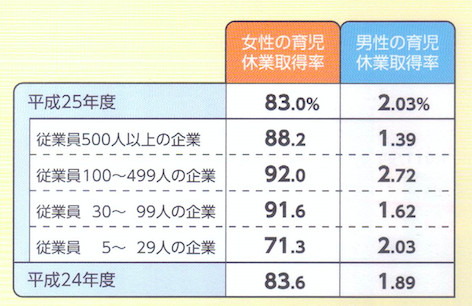

出産・育児

・育児休暇の取得割合

数字上は”イクメン”はまだまだのようです。

*出典:厚生労働省「平成25年 雇用均等基本調査」

・出産を機に仕事を辞めた割合

こうしてみるとやはり出産を機に仕事を辞める女性は多いですね。

*出典:㈱リクルートライフスタイル赤すぐ総研「ママの就業実態調査(2014)」

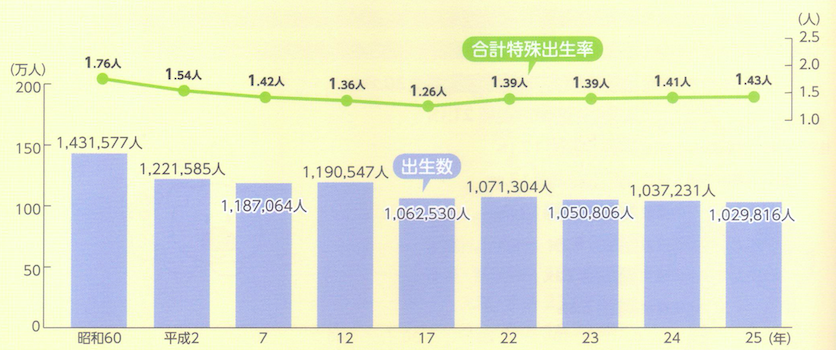

・出生数と合計特殊出生率の推移

合計特殊出生率:15歳〜49歳までの女子の年齢別出生率を合計したもので1人の女子が仮にその年次の年齢別出生率で一生の間に産むとした時の平均子ども数に相当。

*出典:厚生労働省「平成25年 人口動態統計」

次回は「生活設計に関するデータ」生活編②をご紹介します。

関連記事

-

-

「老後」について~その4【アテにならないものばかり】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その4「

-

-

出産・育児でもらえる手当金と制度

皆さんこんにちは「保険アドバイザー和田」です。今日は『出産・育児でもらえる手当金と制度』についてお話

-

-

結局のところ「愛人契約」はオススメしないですね

皆さんこんにちは「保険アドバイザー和田」です。今日は『結局のところ「愛人契約」はオススメしないですね

-

-

色々な情報があるけど、最終的に「決断」するのは自分

皆さんこんにちは、保険アドバイザーの野村です。私事ですが、先日健康診断を受けました。若い頃はまぁいっ

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

iDeCoで損をしないために守るべき「たった1つのルール」@7月9日〈ダイヤモンド・オンライン〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『iDeCoで損をしないために守るべき「たった

-

-

日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「個人型確定拠出年金(401K)」についてお話

-

-

過去最高 平均貯蓄額1,805万円「えっ、みんなこんなに持ってるの!?」

皆さんこんにちは「保険アドバイザー和田」です。今日は「平均貯蓄1,805万円で過去最高」のニュースに

-

-

「米ドル建」と「円建」終身保険どっちが得?②【保障額1,000万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。さて、今日は昨日に引き続き”保障額(保険金)1,00

-

-

掛金全額所得控除「iDeco 確定拠出年金」の税効果について

皆さんこんにちは「保険アドバイザー 和田」です。今日は「iDeco 確定拠出年金の税効果」についてお