「老後」について~その4【アテにならないものばかり】

公開日:

:

最終更新日:2016/04/01

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日も引き続き“老後”をテーマにしたお話し〜その4

「老後資金の準備」についてのお話です。

前回のブログで、老後必要資金の計算方法はご理解頂けたかと思います。

死亡時の必要保障額の考え方についても、以前ブログである程度細かな計算方法を記載しましたが”ザックリ”で構わないと、個人的には思っていることをお話したように、老後の必要資金もまずは”ザックリ”と計算すれば良いと考えています。

―こんな感じです

これは私がセミナーでお話しする時のパワーポイント資料です。

―”ザックリ”と

20万円の生活であれば4,800万円が必要ですし、40万円の生活であれば9,600万円が必要だということです。この金額から年金や預貯金などの金額を差し引いて、老後に必要な資金を準備する。

―でも

年金”アテ”になりますか?(もらえますか?)

退職金”アテ”になりますか?(もらえますか?)

と、いうことですね。

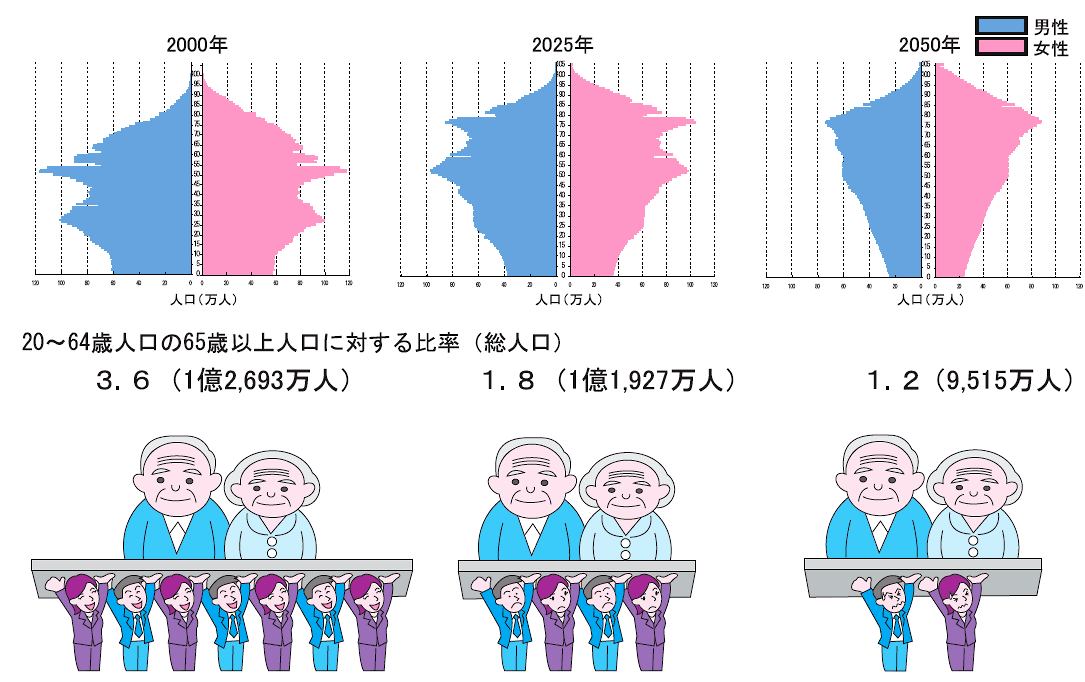

既にご存知かと思いますが、年金についての数字を今一度ご覧下さい。

日本の年金制度は毎年の給付をその年の歳入(収入)によってまかなうという、賦課(ふか)方式と言われるものです。「現在の高齢者に対する年金給付を、現役世代の保険料収入」でまかなう方式ということですね。ちなみに、介護保険制度も同じように賦課方式で運用されています。

これは財務省のホームページに記載されている人口ピラミッドの変化ですが、2000年においては現役世代3.6人でお一人の高齢者を支えていましたが2025年では1.8人で一人、2050年には1.2人で一人を支えていかなければいけません。このままいくと今10代や20代の人たちが年金を貰う頃には、完全に逆ピラミッドになっていると予想されています。

この方式の対極となるのが「積立方式」で、これは預貯金と同じように現役世代の保険料はそれぞれ個人の将来の年金給付となるという考え方です。

これを知った若い世代の人のどれだけが、今の年金制度にお金を払いたいと思うでしょうか?日本での老後生活を考えられるでしょうか?

更に政府はこれら年金などの社会保障制度や金融機関の預貯金なども含め、国民一人一人に12桁のマイナンバー制度を導入します。

この国はいったいどこに向かっていくのだろうと思ってしまいます。

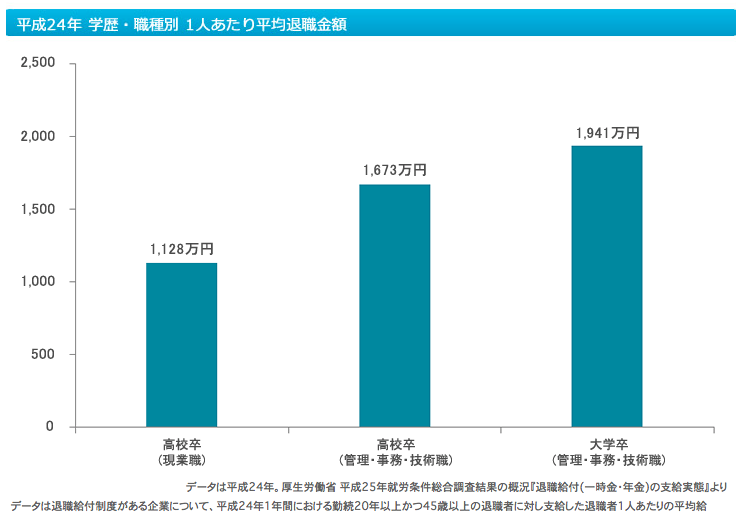

次に退職金につての数字をご覧下さい。

これは割と最近のデータです。

結構貰えそうですかね?

一方で、チョット古いですがこんな記事もありますよ。

どうでしょう?

自助努力での準備が必要だとお感じになった方はぜひ次回を参考にしてください。

関連記事

-

-

過去の見直し事例:アカウント型保険加入(24歳会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は私が乗合代理店にいた時に保険の見直しのご相談を頂

-

-

「お子さんのために」ご両親が保険料を支払う契約はご注意下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は注意して頂きたい保険の契約形態ついて少しお話した

-

-

2016年7月から「国民年金保険料納付猶予制度の対象年齢が30歳未満から50歳未満に拡大」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国民年金保険料納付猶予制度の対象年齢が30歳

-

-

生前贈与〜その3「留意すべきポイント」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

「慶應」に通わせるといくらかかる?

皆さんこんにちは「保険アドバイザー和田」です。昨日、販売終了になるソニー生命の「学資保険」のお話で

-

-

役員退職金の「功労金(役員退職金×30%)」は損金算入を否認されるケースがある

皆さんこんにちは「保険アドバイザー 和田」です。今日は『役員退職金の「功労金(役員退職金×30%)」

-

-

「小規模企業共済」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『小規模企業共済』についてお話したいと思います。

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット

-

-

「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「死ぬ確率」「老後を迎える確率」「入院する確率