過去の見直し事例:アカウント型保険加入(24歳会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。

今回は私が乗合代理店にいた時に保険の見直しのご相談を頂いた事例を紹介したいと思います。

この提案は今から7年前の平成20年の時のもので、当時私は生損保合わせて30社近い保険会社の商品を取扱っていました。

これはその時にご契約頂いたクライアントから紹介され、見直しのご相談を頂いたAさんの事例です。

実は契約頂いたクライアントさん自身もこのような日本の大手生命保険の定期特約付終身保険に加入していたのですが、見直しをした頂いたのをキッカケに「これはひどい」ということで、同じような保険に入っている会社の方をずいぶんご紹介頂き、同じ部署の後輩Aさんも見直しをした方が良いと、ススメて頂いてのご紹介でした。

この方は平成18年、当時22歳の新入社員の時に出入りしていた日本の生命保険会社のセールスレディからアカウント型の保険に加入していました。

もちろん口説き文句は

「社会人になったのだから」

「若いうちから」

「貯金も兼ねて」・・・これで決まりですね(飴ちゃんや占いももらったそうですが)

そもそも22歳の独身の新入社員で、まだ独身で扶養する家族もいなかったこのAさんが、介護保障保険や特定疾病保険も含め1,500万円の死亡保障が必要かどうかの問題もありますが、まずは私の場合、現在加入している保険の簡単な分析レポートを作成し

・今と同じくらいの保障額と今と同じくらいの保険料での比較

・今と同じくらいの保障額と支払総額が同じくらいになる比較

それらを提案することから始めます。わかりやすいからです。

これは当時、実際に私が作成した資料です。

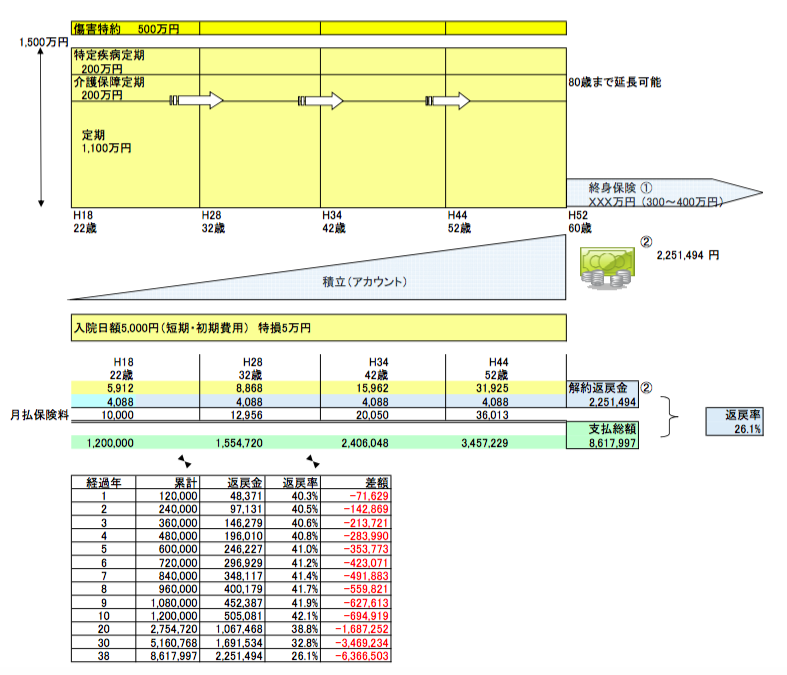

ではまず現状のレポートです。

このアカウント型保険の保険料は22歳〜32歳までの10年間は月払10,000円で、その内訳は貯蓄と呼ぶべき積立(アカウント)の部分(青色)の保険料が4,088円で、残りの5,912円が掛捨ての定期保険料(黄色)に充てられます。医療保障も特約の定期保険で、終身ではありません。

10年自動更新型で、保険料は(放っておけば)上がっていきます。32歳からは12,956円、42歳から20,050円、52歳から60歳までは36,013円です。

で、60歳までこの保険を継続し支払ったとすると支払総額は約860万円です。この60歳時点で解約返戻金②は約225万円、返戻率は26.1%です。

38年で約640万円が掛捨てとなる計算です。

基本的には60歳でこの解約返戻金を元に一括で終身保険を買うことを選択し①、その場合は400万円程度の終身保険になると思います。

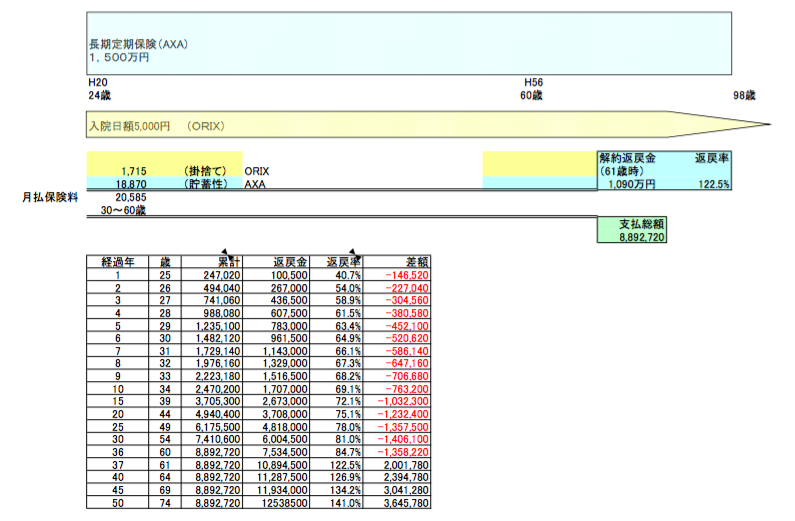

次に「今と同じくらいの保障額と今と同じくらいの保険料での比較」をしたものがこちらです。

当時、返戻率の良かったアクサ生命の低解約返戻金型98歳長期定期保険に損保ジャパンひまわり生命の収入保障保険を組合わせ、24歳の時の保障額2,100万円から保障額は低減し60歳以降は98歳まで500万円の定期保険の保障で、それにオリックス生命の終身医療保険を組合わせました。

月払保険料は現在とほぼ同額の9,775円で、保険料のUPはなく、支払いも60歳までですべて終わります。

60歳までの支払総額は約420万円で、61歳時の解約返戻金が約360万円あり、返戻率は86.0%です。

低解約返戻金型長期定期保険の仕組上、75〜80歳頃をピークに解約返戻金は減っていってしまうので、61〜75歳くらいの間に解約してもらう必要があります。

次に「今と同じくらいの保障額と支払総額が同じくらいになる比較」をしたものがこちらです。

上記提案と同様にアクサ生命の低解約返戻金型98歳長期定期保険を1,500万円とし、現在の死亡保険金額と同額としました。

もちろん、特定疾病保険や介護保障はつけていないことの説明をしています。それにオリックス生命の終身医療保険を組合わせました。

月払保険料は20,585円で、保険料のUPはなく、支払いも60歳までですべて終わります。

60歳までの支払総額は約890万円で、61歳時の解約返戻金が約1,090万円、返戻率は122.5%です。これは掛捨てのオリックス生命の医療保険を合わせての数値です。

ここまでの比較と説明で、ほぼ100%の方はこの提案例のような内容(方向)で見直していきたいと言われます。

そこから、具体的に

・どのような保障が必要か?

・それがどれくらい(保障額)必要か?

・今後のライフサイクルやライフプラン

・現在支払いの無理のない金額はどれくらいか?

などなど、細かくお話をしながら、プランニングしていきます。

そして、Aさんと何度か面談しお話を進めていったこでこのような内容となりました。

・今はムダな掛捨て部分は少なくしたい

・15,000円程度であれば無理なく支払うことができる

・老後資金にもなるよう、なるべく貯まり(貯蓄率)の良いものにしたい

・現在の死亡保障は500万円でも十分

・結婚や子供ができたい際はその時点で収入保障保険などを上乗せすれば良い

・医療保障は一生涯(終身)にしたい

・できれば支払は早くに終えたい

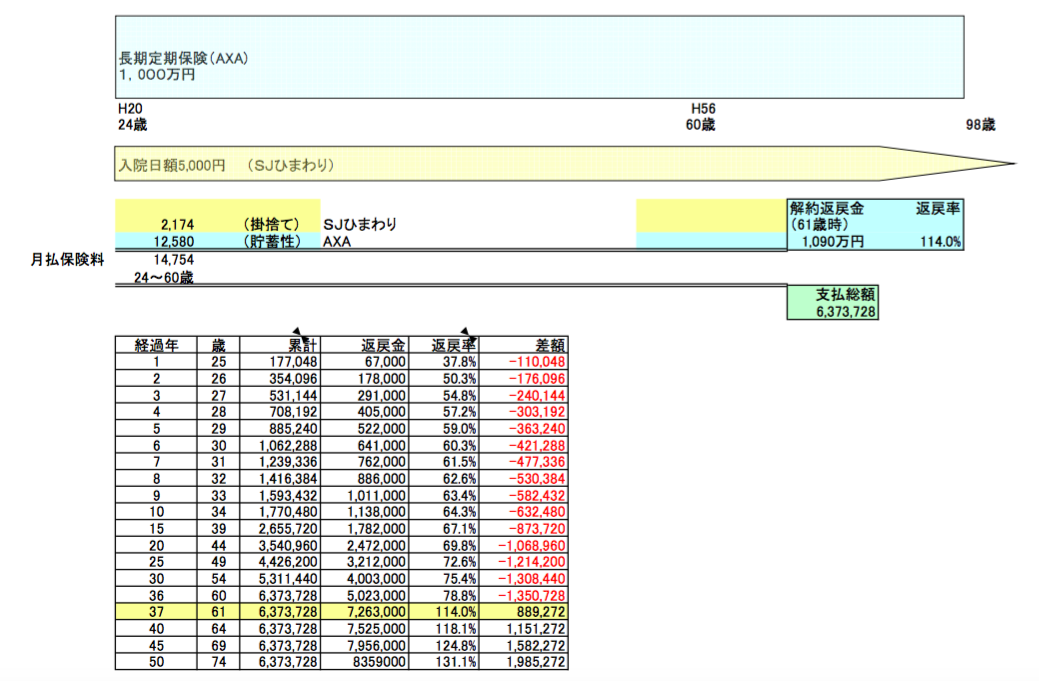

で、ご契約頂いたのこのプランです。

・保障額は1,000万円も必要ないとの考えでしたが、ムダにならないのであればということで、アクサ生命の低解約返戻金型98歳長期定期保険を1,000万円としました(61歳から80歳までの間に解約を検討)

・特定疾病保険や介護保障については、今後必要に応じて検討し、今回は加入しない。

・終身医療保険は損保ジャパンひまわり生命の終身医療保険を組合わせました(なぜオリックス生命ではなく、ひまわり生命にしたのか、はっきりした記憶はありませんが、当時オリックス生命にはP免がなく、ひまわり生命にはP免があったからだったような気がします)

・月払保険料は14,754円で、保険料のUPはなく、支払は60歳で終了。

・60歳までの支払総額は約640万円、61歳時の解約返戻金が1,090万円、返戻率は114.0%です。

無料直接相談はこちらから

関連記事

-

-

日本非居住者の方の投資相談が多いです!

皆さんこんにちは、保険アドバイザーの野村です。8月ももう終わりですね。。。今月はコロナに罹って3分の

-

-

相談事例:親戚にアフラックの代理店やっている人がいるのですが、がん保険の切り替えを勧めて来ます(40歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。今日は相談事例を紹介したいと思います。 【質

-

-

相談事例:医療保険は、貯蓄型や返戻金があるタイプはないのでしょうか?

皆さんこんにちは「保険アドバイザー和田」です。 今回は相談依頼の方の事例を紹介したいと思います

-

-

相談事例:150万円の手元資金があります。子供の教育資金として利率の良い保険はありますか?

皆さんこんにちは「保険アドバイザー和田」です。 今回は相談依頼の方の事例を紹介したいと思います

-

-

2016年7月から「国民年金保険料納付猶予制度の対象年齢が30歳未満から50歳未満に拡大」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国民年金保険料納付猶予制度の対象年齢が30歳

-

-

『インフレ率は0%』と設定している皆さんへ

皆さんこんにちは「保険アドバイザー和田」です。今日は「インフレ」についてお話していきたいと思います。

-

-

ホントに安いのか?ライフネット生命CM「ライフネットイングリッシュ 突撃お宅訪問」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ライフネット生命CM「ライフネットイングリッシ

-

-

相談事例:子供に何も保険を掛けていないのでプルデンシャルの終身保険に入ろうかと思っています

皆さんこんにちは「保険アドバイザー和田」です。今回は相談依頼の方の事例を紹介したいと思います。&nb

-

-

これが事実なら「このFPは懲戒解雇」あるご相談者からのメール

皆さんこんにちは「保険アドバイザー和田」です。今日は実際にご相談を頂いている方との事例で、”とても

-

-

相談事例:まとまったお金が入り子供たちに残す分と、私たちの老後のお金とを検討してます

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います