2016年7月から「国民年金保険料納付猶予制度の対象年齢が30歳未満から50歳未満に拡大」

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「国民年金保険料納付猶予制度の対象年齢が30歳未満から50歳未満に拡大」についてお話したいと思います。

皆さん「国民年金保険料」払ってますか?

ではまず「国民年金」について

国民年金

ご存知の通り、20歳以上60歳未満の日本国内に住む国民全員が加入する年金制度です。

国民年金には「第1号被保険者」「第2号被保険者」「第3号被保険者」と3種類があり、どの制度に加入するかにより、保険料の納め方が異なります。

第1号被保険者:自営業者、学生、フリーター、無職などの人

第2号被保険者:厚生年金保険の適用を受けている事業所に勤務する人、つまりサラリーマンの方や公務員など

第3号被保険者:第2号被保険者の配偶者で20歳以上60歳未満の人。ただし、年間収入が130万円以上で健康保険の扶養になれない人は第1号被保険者になります。

国民年金加入により

原則65歳になると「老齢基礎年金」

障害者になると「障害基礎年金」

死亡すると遺族に「遺族基礎年金」

が支給され、2016年度の基礎年金額は40年間加入の場合「月額65,008円」で、同年度の保険料は16,260円となっています。

この、皆さんの支払った保険料は日本政府系の「年金積立金管理運用独立行政法人(通称GPIF)」という団体によって運用されています。GPIFは厚生労働大臣から寄託され年金資産の運用・管理を任されていて、現在の運用資産額は約124兆にまで上り、世界最大の年金運用機関と言われています。このGPIFが「運用で◯◯億円損失」とかいうのが、時々ニュースや新聞に取り上げられ、だ〜れも責任取らない体質なんかが問題になったりしているわけですね。

この保険料「16,260円」ですが、いくら国民の義務とはいえ、給料ダウンや失業したりして所得が少なくなってしまうと、支払うのが困難となるので、これを考慮して「保険料免除制度」や「保険料納付猶予制度」というのが設けられています。

実際に受取るためには国民年金の納付期間と免除期間、厚生年金に加入していた期間によって受取る年金額は異なり、合算して25年以上の保険料の支払いが必要でしたが、平成29年4月かたらは受給資格期間を25年から10年に短縮する予定になっています。

保険料免除制度

所得が少なく本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合は、本人から申請書を提出し承認されると保険料の納付が免除になります。免除される額は、全額、4分の3、半額、4分の1の四種類です。

保険料納付猶予制度

本人・配偶者の前年所得が一定額以下の場合には、本人から申請書を提出し承認されると保険料の納付が猶予されます。

で、この猶予制度の対象年齢が平成28年6月までは30歳未満でしたが、2016年7月以降は50歳未満の人が納付猶予制度の対象となりました。

なんで?

それにはこんな背景があるからだと思います。

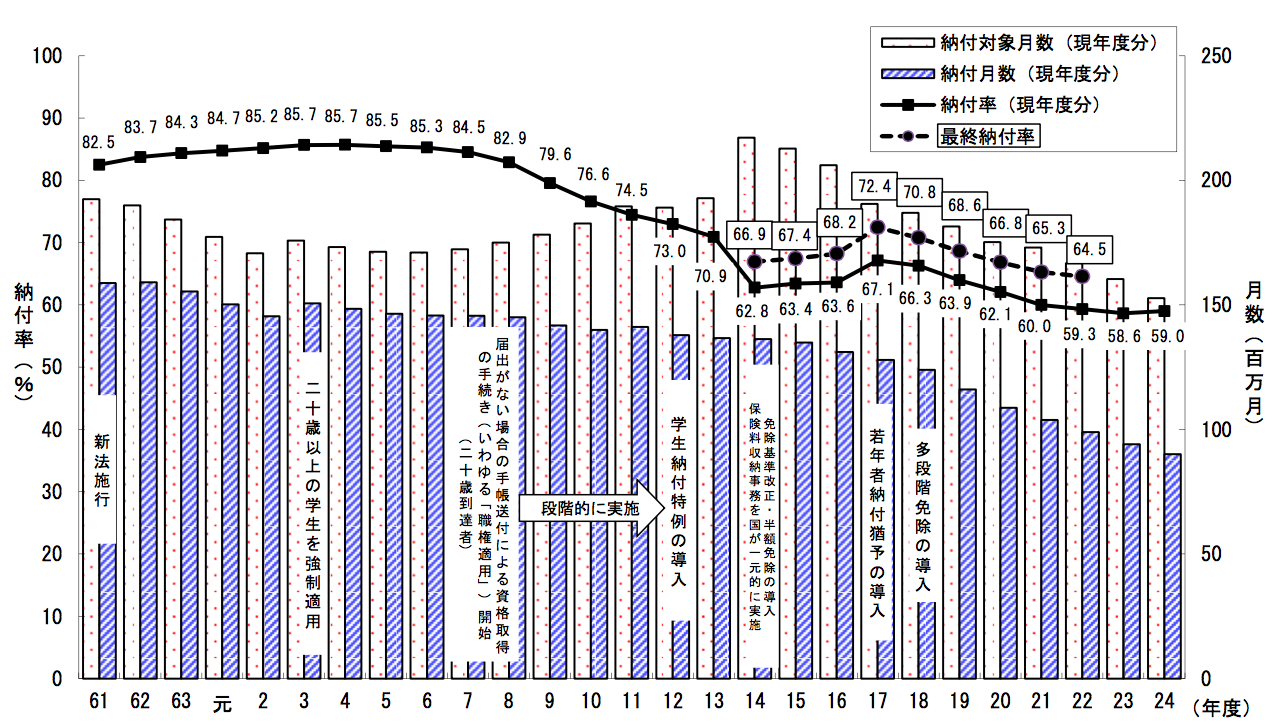

納付率の推移

【*厚生労働省(平成25年6月)】

新法施行以降、平成8年度までは80%を超える納付率だったのが、平成9年度以降は80%を割り込み、平成14年度からは60%台、平成22年度はついに50%台となり、最新の24年度の数字では59%になっています。

この59%を年齢帯でさらに詳しく見てみましょう。

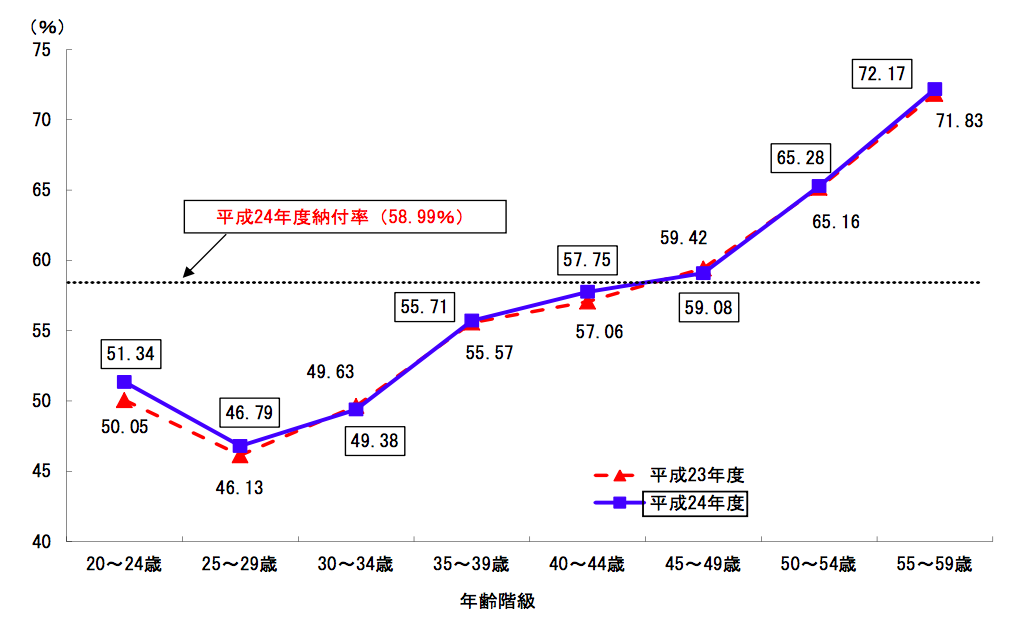

年齢階級別納付率

【*厚生労働省(平成25年6月)】

20〜49歳の人達が60%以下なのがわかりますね?

これ、まさに

払った分も貰えない

と、言われている世代です。

恐らくこのあたりの数字などもふまえ、猶予制度の対象を50歳未満にまで引き上げたのではないかと思います。

で、サラリーマンなどの第2号被保険者はなかなかそうはいきませんが、第1号被保険者の中には保険料を「払えなくて払ってない」人だけではなく「払いたくないから払わない」人も実際は結構いるのではないでしょうか?

もちろん、支払う義務があるとはいえ”貰えるんだか貰えないんだかわからないもの”に「払いたくない」という気持ちは理解するところではありますが、なんせ日本の年金制度自体、賦課(ふか)方式と言われる「現在の高齢者に対する年金給付を、現役世代の保険料収入」でまかなう方式ですから『最低でも自分の払った分くらいは受け取ろう』ということ自体、論点がズレていることになります。ただ、現時点で既に1,000兆円を超える国の借金事情で、この年金制度が今後もいままで通りに継続されるわけがありませんから、20歳〜49歳のこの世代が『現在されている約束すらこの先どうなるかかなり怪しい』わけですね。

Point

「国民年金」

2015年度と2016年度だけを比較しても月額で670円、年額で8,040円の値上げになり、今後も”値上げ”はあっても”値下げ”は考えにくいですし、年金支給年齢が”遅くなる”ことはあっても”早まる”ことは考えにくいのは、ほぼ全ての皆さんも想像に易いところだと思います。

実際に支払った分以上に貰えるのか貰えないのか?こればかりは、この先なってみないとわかりませんが、いずれにしても”アテ”にはなりそうにありませんから、自助努力で準備する他なさそうですね。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

生損保業界、2025年から会計を時価評価へ

こんにちは、K2 Collegeの野村です。今回は、6月29日の日経新聞の記事にありました「生損保、

-

-

「ユニット・リンク」のパクリ商品!?東京海上日動あんしん生命「マーケットリンク」8月2日販売開始

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年8月2日から販売開始となる東京海上日動

-

-

かんぽ生命のこれまでの不祥事まとめ(2021年11月10日現在)

大手の保険会社だから安心・・・とは言えないですよね。そんな事件が2018年に発覚しました。かんぽ生命

-

-

5,000万円を『税金ゼロ』で贈与@終身医療保険を使った相続対策

皆さんこんにちは「保険アドバイザー 和田」です。今日は「終身医療保険を活用した相続対策」についてお話

-

-

2月20日商品改定〜アフラックの「ちゃんと応える医療保険EVER」

皆さんこんにちは「保険アドバイザー和田」です。今日は2月20日に商品改定のアフラック「ちゃんと応える

-

-

損保でも貯蓄性商品は販売停止へ

皆さんこんにちは「保険アドバイザー和田」です。今日は損害保険関連のお話です。 以前、ブログ

-

-

「お〜い、みんなぁ大丈夫ですかぁ〜?」金融資産なし世帯30.9%(2016年 家計の金融行動に関する世論調査)

皆さんこんにちは「保険アドバイザー和田」です。今日は「家計の金融行動に関する世論調査 2016年結果

-

-

一生涯の医療保険を”タダ同然”で手に入れる方法@法人プラン

皆さんこんにちは「保険アドバイザー和田」です。今日は「医療保険をタダ同然で手に入れる方法」についてお

-

-

法人で海外保険に加入する際に気をつけるべき事は?

皆さんこんにちは、保険アドバイザーの野村です。コロナ禍で大変な企業、そうでない企業が鮮明になってきま

-

-

明治安田生命からも贈与ニーズ対応の「外貨建一時払終身保険」12月2日発売

皆さんこんにちは「保険アドバイザー和田」です。今日は『明治安田生命からも贈与ニーズ対応の「外貨建一時