「定期特約付終身保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。

今日は「定期付き終身保険」のお話です。

定期特約付終身保険とは正式には「定期保険特約付終身保険(以下、定期付き終身保険)」といいます。日本の生命保険会社の主力商品で、「〇〇ライフ」とか「〇〇人生」などのような耳馴染みの良いペットネーム(愛称)で販売されてきた保険商品です。当時の日本の保険会社のCMのほとんどがこれでしたね(今もそうかも!?)。保険業界に転職した頃、私が「どこの保険会社の保険に入っていらっしゃいますか?」と聞いて日本の保険会社の名前が出てくれば90%以上でこの商品、ほぼ間違えなくこれです。

この「定期付き終身保険」については、マネー雑誌や週刊誌など、風当たりが強かった時期があり、また、私のような外資系生命保険会社の攻勢の強さへの対抗もあってか、その後は「アカウント型」とか「自由設計型」と呼ばれる後継の新商品に切り替わりました。

また、過去に販売した予定利率の高い商品を、予定利率の低い新商品に乗り換えさせるために一斉に切り替えられたという見方もあります。

いずれにしても、私たちのような保険に携わっている人間から見ると、内容は「定期付終身保険」の課題を引きずったまま、というか更に改悪の後継商品という印象です。長年携わっている私たちですら複雑過ぎて何だかよくわからなくなってしまいます。

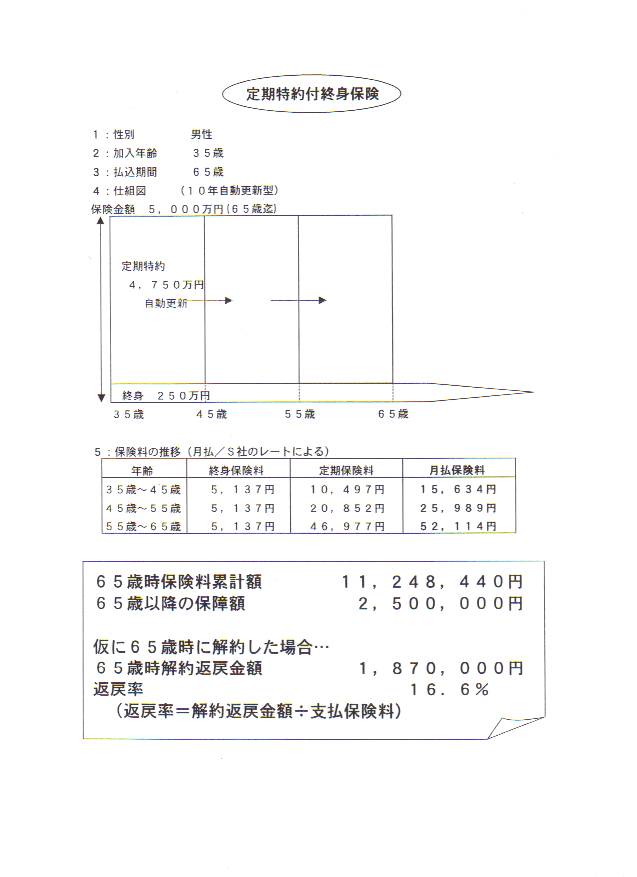

では「定期特約付終身保険」を具体的に図解しながらみていきましょう。

これは、10年以上前にS生命の保険料を使用し、私が作った資料です。10年以上前ですから、現在の保険料のレートは値上げされているので更に悪くなっています。しかし、基本的な仕組みは同じですのであえてこの古い資料で解説していきます。

生命保険の「3つの基本形」と「主契約」「特約」をご理解頂きている方はもうおわかりかと思いますが、この定期付終身保険は、250万円の終身保険を主契約とし、そこに4,500万円の定期保険を特約といわれるオプション(上乗せ)として付加し組み合わせた商品です。図でお分りのように加入した35歳から65歳迄の死亡保障が5,000万円です。この5,000万円の保障は65歳でなくなり、死亡リスクの圧倒的に高くなる65歳以降は250万円の終身保険の保障だけになってしまいます。

次に月払保険料の推移を見てください。

定期付終身保険の保険料は、特約部分の更新毎に上がっていきます。上記設計例の場合、35歳~45歳の時の保険料が15,634円でしたが、45歳~55歳の時には25,989円(1.6倍)になり、55歳~65歳では52,114円(当初の3.3倍)にまで保険料がUPします。これは、まだ給料の少ない若い時は保険料をなるべく「安くみせる」ことができますし、終身雇用で右肩上がりに給料が増えていくことを前提にした商品設計です。何より、この更新型は会社も”儲かります”

その結果、保険料支払総額は11,248,440円にもなります。1,000万円以上なんです。これは特別な方ではなく、ごくごく一般的な収入の方が契約し、お支払いしている生命保険です。ですから、一般的な収入の方にとって生命保険がマイホームに次いで高い買物といわれる所以です。そしてこの支払総額を知らずに加入している方が非常に多い。皆さんは買い物をする時にその買い物がいくらかをわからず買っている商品ってありますか?恐らくそのような商品はないと思います。にも関わらず、こんなにも高い買い物の支払い総額を知らずに買っているのです。

なぜこんなにも?って思われませんか?

それはセールスの際に「貯金も兼ねて」なんて言葉も耳にしたことがあると思いますが、このフレーズ、そうです、”貯金大好き日本人”の心をくすぐるフレーズです。これに惑わされる感があるのかもしれません。

しかしながら「定期付き終身保険」を途中で解約した場合、解約返戻金はありますが、非常に少ないものがほとんどです。この設計例の場合、65歳迄の保険料支払総額は約1,125万円、もし65歳時に解約した場合の解約返戻金は約187万円です。返戻率16.6%。払込保険料の83.4%が掛け捨てられることになります。

「貯金兼ねてますか?」

保険なんだからこんなもん?

って、諦めてはダメ

この保険の見直し策についてこちらを参考にして下さい。

*「定期特約付終身保険」を解約し、新契約を見直すテクニック

関連記事

-

-

「分散投資」と「ポートフォリオ」

皆さんこんにちは「保険アドバイザー和田」です。今日は「分散投資」と「ポートフォリオ」に関するお話で

-

-

知って理解する、金融用語 〜相互会社〜

相互会社(そうごがいしゃ)とは、こちらから

-

-

「保険証券」「約款」とは?保険証券は親族の間でシェアして下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険証券」と「約款」についてご説明したいと思い

-

-

特定疾病(三大疾病)保険料払込免除特約の各社比較@収入保障保険編

皆さんこんにちは「保険アドバイザー 和田」です。今日は、前回の「特定疾病(三大疾病)保険料払込免除特

-

-

ちょっと待って転換!!保険の見直しはいろいろあります「解約」「減額」「払済」「延長定期」「コンバージョン」

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険の見直し方」についてお話したいと思います。

-

-

知って理解する、金融用語 〜RDR〜

RDR(あーるでぃーあーる)とは、こちらから

-

-

保険会社によくある「相互会社」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「相互会社」について簡単にご説明したいと思います

-

-

法人の役員退職金プランでよく使われる「長期平準定期保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「長期平準定期保険」についてお話したいと思います

-

-

法人向け商品「逓増定期保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「逓増定期保険」についてお話したいと思います。逓