「小規模企業共済」とは?

今日は『小規模企業共済』についてお話したいと思います。

小規模企業共済

個人事業主や会社役員、経営者などが会社を退職する時や事業を廃止する際に、それまで積立てた掛金に応じて給付金を受け取れる制度です。

国が全額出資している独立行政法人中小企業基盤整備機構(中小機構)が運営していて、昭和40年に発足し現在約138万人の個人事業主や小規模企業の役員、共同経営者が加入しています。

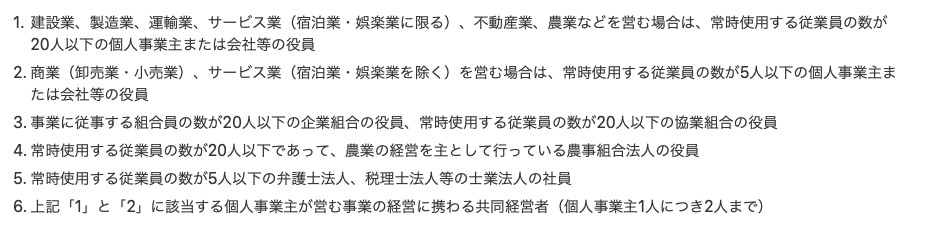

加入対象者

小規模企業共済は、次のいずれかに該当する場合に加入できます。

掛金

掛金月額は、1,000円から7万円までの範囲内(500円単位)で自由に選ぶことができで加入後の増減も可能です。

払込は月払い、半年払い、年払いから選択し、個人の預金口座から振替られます。

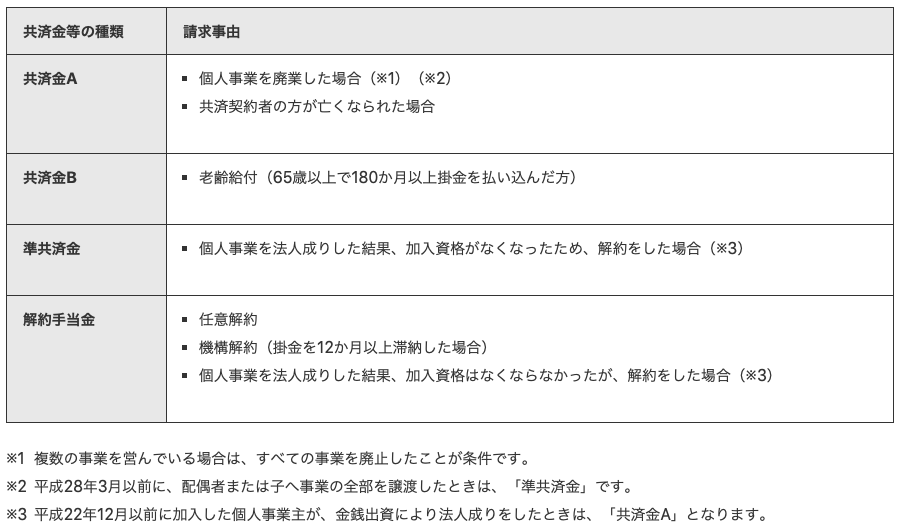

共済金(解約手当金)

いわゆる給付金についてですが、それぞれのケース毎で以下のようになっています。

1)個人事業主の場合

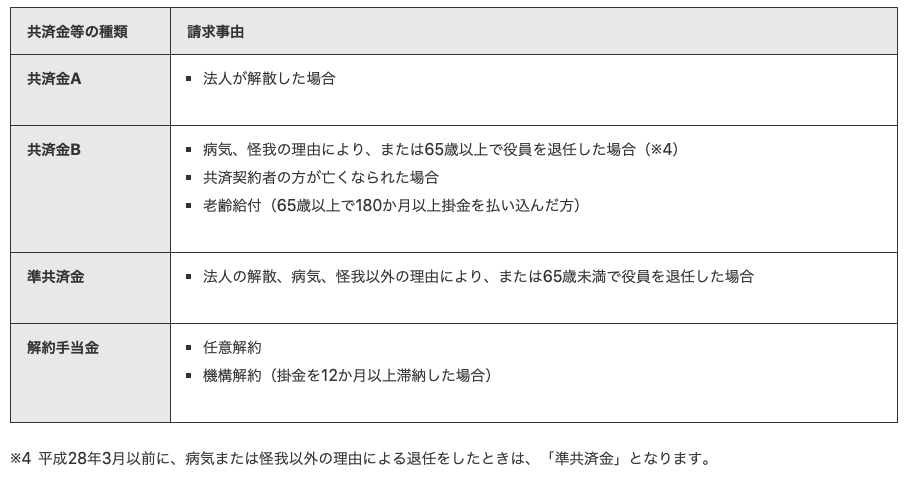

2)法人の役員の場合

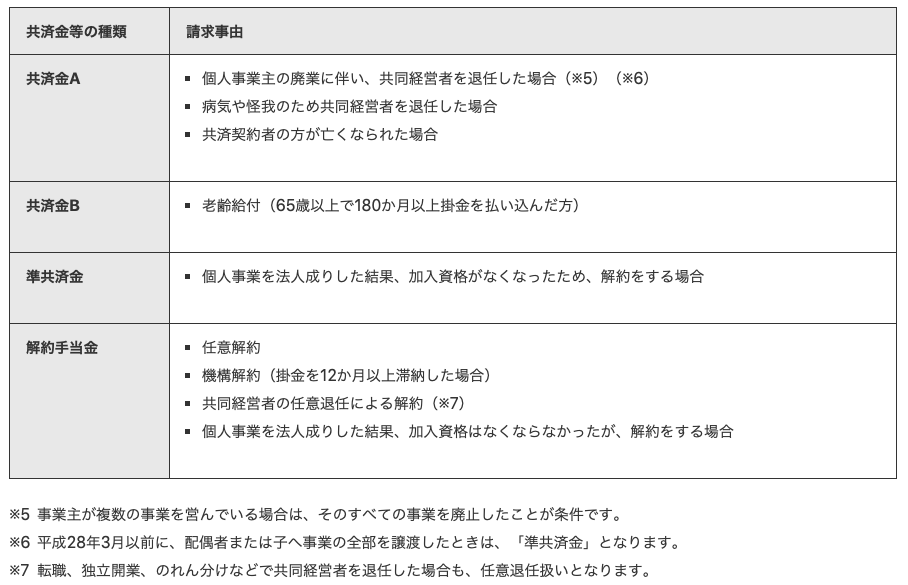

3)共同経営者の場合

受取方法

「一括受取り」、「分割受取り」、「一括受取りと分割受取りの併用」の3種類。

メリット

1)節税効果

掛金の全額が所得控除されます

2)受取時の税制優遇

共済金の受け取り方は「一括」「分割」「一括と分割の併用」が可能で、一括受取りの場合は退職所得、分割受取りの場合は公的年金等の雑所得扱いとなり、税制メリットがあります

3)低金利貸付制度

各種貸付制度

一般貸付け / 緊急経営安定貸付け / 傷病災害時貸付け / 福祉対応貸付け / 創業転業時・新規事業展開等貸付け / 事業承継貸付け / 廃業準備貸付け

デメリット

1)納付月数が12ヶ月(1年)未満で解約となった場合は掛け捨てになります

2)解約の場合、加入期間が20年未満は元本割れします。ただし、個人事業の廃業や、65歳の時点で180ヶ月以上経過し、老齢給付として受け取るか、退職(=廃業若しくは事業を譲渡)した場合は100%以上戻ってきます。

掛金の全額が控除される点などからも、「個人型確定拠出年金(iDeco)」に近い仕組みですね。大きく違うのは、

・運用先を選べない(現在の予定利率は1.0%)

・個人事業主や会社経営者しか加入できない

2点です。

「iDeco」の時と同様に、実際に税効果を加味すると、「小規模企業共済」はどれほどの効果があるのか?次回検証・解説したいと思います。

*税金を考慮すると”どちらがより殖えるか”を比較@「iDeco 」VS 海外積立年金「元本確保型年金プラン」

関連記事

-

-

年金不足を政府が明言し、話題のツィート『国民年金詐欺に引っ掛かりました』

皆さんこんにちは「保険アドバイザー和田」です。今日は『年金不足を政府が明言し、話題のツィート「国民年

-

-

お金を銀行に預けておいただけで相続税がタダになる!?「プレミアムファイナンス」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、海外生命保険を活用した相続対策「プレ

-

-

30歳の人が月3万円で65歳までに確実に4,000万円にする方法例

皆さんこんにちは「保険アドバイザー和田」です。今日は『30歳の人が月3万円で65歳までに確実に4,0

-

-

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国立大学授業料値上げ」についてお話をしたいと

-

-

「生活設計に関するデータ」〜生活編①【貯蓄・育児出産】

皆さんこんにちは「保険アドバイザー和田」です。 私はこれまで多くの方の保険の見直しや相談を頂き

-

-

対面営業モデルの終わり〜自分で選択してモノを買う時代へ〜

皆さんこんにちは、保険アドバイザーの野村です。おかげさまで今月もビジネスは順調ですが、ここ数年自分か

-

-

それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】②

皆さんこんにちは「保険アドバイザー和田」です。今日も前回に引き続き、根拠となるデータを元に【外貨を持

-

-

自分達の都合で外貨預金をススメる日本の銀行の”えげつなさ”

皆さんこんにちは「保険アドバイザー 和田」です。今日は「外貨預金をススメる日本の銀行」についてお話し

-

-

海外積立投資の一部引き出しをする前にちょっと待って〜

皆さんこんにちは、保険アドバイザーの野村です。最近、天気がいい日が続いているので朝の目覚めが良いです

-

-

年金不安な割には準備している人が少ない?「生命保険の意識調査と実態」

皆さんこんにちは「保険アドバイザー和田」です。今日は「生命保険の意識調査と実態」についてお話しようと