生前贈与〜その3「留意すべきポイント」

公開日:

:

最終更新日:2017/08/30

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

前回に引き続き『生前贈与』についてお話したいと思います。

第三回目の今日は「留意すべきポイント」についてです。

*生前贈与〜その1「必要性と非課税枠」

*生前贈与〜その2「有効活用する方法」

被相続人は、特に想い入れのある人に出来る限り多くの財産を残したいと考えるものですが、残念ながら相続時に公平な遺産分割が行えず「争続」となってしまうことも最近は特に増えています。そのような事態を避けるためにも「公平な贈与」「遺留分の取扱」には十分に留意する必要があります。

1.遺留分

相続人が相続によって相続できる、最低限の財産割合が民法により定められています。これを「遺留分」と言い、遺言の内容より優先される強い効力があります。遺留分は被相続人の配偶者、子、直系尊属(父母、祖父母など)に対して認められていて、兄弟姉妹にはありません。

なお、遺留分算定対象の財産には、遺産だけでなく相続人に対して生前贈与した財産(*特別受益)も含まれます。

*特別受益

被相続人が相続人に対して生前贈与した財産は「将来に相続する財産の前渡し」として扱われ、これを「特別受益」と言います(父母から子への贈与など)

この「特別受益」に対して民法ででは、遺産分割の際に対象となる財産に持ち戻して加算することが定められています。

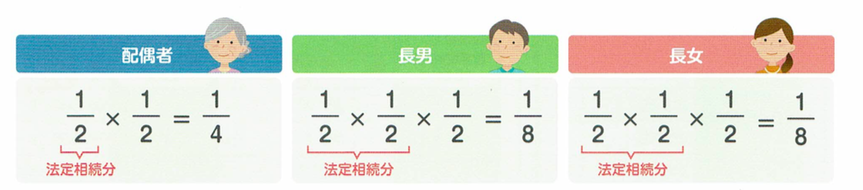

◯法定相続人に配偶者または子がいる場合:法定相続分の1/2

◯法定相続人が直系尊属のみの場合:法定相続分の1/3

例)相続人:配偶者、長男、長女の遺留分

2.代償分割の活用

円滑な遺産分割を行う方法のひとつに「代償分割」という方法があります。これは、代表の相続人がすべて(またはほとんど)の財産をいったん相続し、他の相続人の相続財産分である代価を、代表相続人の財産の中から渡す遺産分割方法です。相続財産の多くがが土地や家、車などといった分けるのが困難な財産では特に有効な手段となります。

3.相続開始前の贈与

相続開始前3年以内に相続人によって生前贈与された財産は、相続財産として取扱われます。このことからも、生前贈与は出来るだけ早い段階から計画的に行うのが良いとされています。

4.贈与事実の明確化

贈与は、贈与者と受贈者間の合意による契約ですが、例え親子間の身内でもその事実を明確化しておかないと、思わぬところで否認されてしまうような場合がありますので、以下のような対応をしておく必要があります。

1)贈与契約書の作成・保管:贈与を行う度に贈与契約書を作成し保管

2)証拠を残す:現金像の場合、預金口座を通じて送金

3)財産管理:通帳や印鑑は受贈者が管理し名義預金*とならないようにする

名義預金*

例えば、父が子に内緒で子の名義で口座を開設・貯蓄している預貯金や、子の名義で開設した口座の通帳や印鑑を実際は父が管理しているような場合では、口座名義は子であっても父の財産としてみなされ、これを「名義預金」と言います。

4)定期贈与*とならないようにする:毎年同時期・同内容・同金額などの贈与は「定期贈与」とみなされる可能性があります

定期贈与*

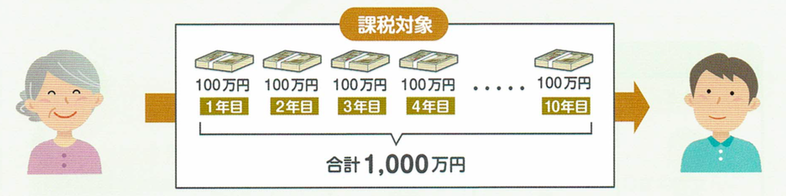

例えば下記のように10年間に毎年100万円ずつ贈与した場合、単に「1,000万円の贈与を10年間に分割して行った」とみなされる可能性があり、これを「定期贈与」と言います。この場合、最初の年に合計額である1,000万円に対して贈与税が一括課税されます。

5)贈与税の申告・納付:1年間の贈与金額が基礎控除額(110万円)を超える場合は申告を行い申告書を保管

Point

生前贈与は計画的に行うことで、資産を効率的に引継ぐことが出来ますが、ポイントをしっかり抑えて行うことが大切です。

*生前贈与〜その4「生命保険活用」

関連記事

-

-

3月17日(土)14:00~15:30 「ねんきん定期便」の読み方と自分年金準備セミナー開催(無料)

皆さんこんにちは「保険アドバイザー 和田」です。今日は明日開催の『「ねんきん定期便」の読み方と自分年

-

-

教育「グローバル化」の時代へ〜留学事情あれこれ

皆さんこんにちは「保険アドバイザー和田」です。今日は『教育「グローバル化」の時代へ〜留学事情あれこれ

-

-

コロナショック保険見直しセミナー動画配信中です(1000円)。

皆さんこんにちは、保険アドバイザーの野村です。先日のGW期間中にオンラインでコロナショック保険見直し

-

-

「米ドル建」と「円建」終身保険どっちが得?②【保障額1,000万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。さて、今日は昨日に引き続き”保障額(保険金)1,00

-

-

インフレ対応していなければ、あなたの保険は吹き飛びます

皆さんこんにちは「保険アドバイザー和田」です。今回は「インフレ対応していなければ、あなたの保険は吹き

-

-

退職後までにためたい金額は平均2,880万円@ニッセイ調査

皆さんこんにちは「保険アドバイザー 和田」です。今日は『退職後までにためたい金額は平均2,880万円

-

-

1,000円を「損したくない」と思う時、「それくらい」と思う時

皆さんこんにちは「保険アドバイザー 和田」です。今日はお金に関する人の心理についてお話をしたいと思い

-

-

個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。今日は個人型確定拠出年金(iDeco)と、アクサ生命「

-

-

「死んだ後に迷惑をかけないために葬儀代としての保険に入っておこう」という考え方は改めた方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は『「死んだ後に迷惑をかけないために葬儀代としての

-

-

対面営業モデルの終わり〜自分で選択してモノを買う時代へ〜

皆さんこんにちは、保険アドバイザーの野村です。おかげさまで今月もビジネスは順調ですが、ここ数年自分か